El Gobierno ha salvado este jueves el enésimo punto de partido en el mercado de deuda pública. La subasta del Tesoro se esperaba con mucha expectación, después de que la prima de riesgo acabase ayer en los 576 puntos, el nivel máximo alcanzado desde la creación del euro en un cierre de jornada. Eso sí, mantenerse a flote le ha costado un gran trabajo a la Hacienda Pública.

De esta manera, el Tesoro ha colocado 2.981 millones de euros en bonos y obligaciones a dos, cinco y siete años. Esta cantidad está justo por debajo del máximo previsto. Sin embargo, aunque la demanda ha sido superior al doble del importe emitido (6.410 millones), el organismo ha tenido que elevar de forma significativa los tipos de interés que ofrecía a los inversores. Además, en el mercado secundario, la prima de riesgo ha repuntado por encima de los 580 puntos básicos minutos después de la subasta y ha concluido el día en los 579 puntos, un nuevo récord de cierre de jornada.

De esta manera, el Estado español no ha logrado así revalidar el éxito de la subasta de letras del pasado martes, en la que colocó el máximo esperado y consiguió reducir el coste de la emisión en alrededor de un punto porcentual.

Bonos a dos años: la subasta de bonos con vencimiento a 31 de octubre de 2014, con cupón del 3,30%, se ha saldado con la colocación de 1.359 millones de euros, a un tipo medio del 5,204% y un tipo marginal del 5,302%, superior al 4,483% de la última subasta.

Bonos a cinco años: el Tesoro ha adjudicado 1.074 millones de euros en obligaciones con cupón del 5,50% y vida hasta el 30 de julio de 2017. El tipo medio ha sido del 6,459%, mientras que el marginal se sitúa en 6,543%, frente al 6,195% anterior.

Bonos a siete años: por último, se han emitido 548 millones de euros en obligaciones con cupón del 4,30% y vencimiento a 31 de octubre de 2019, con un tipo medio del 6,701%. El tipo marginal se situó en el 6,798%, frente al 4,899% que alcanzó la subasta de bonos a ocho años realizada en febrero. Esto quiere decir que el Tesoro ha tenido que ofrecer una rentabilidad un 38% superior a la de hace cinco meses por una deuda con un vencimiento un año inferior. Quizás sea éste el indicador más claro de la pérdida de confianza del mercado. Este tipo de deuda es la que marca el ánimo de los inversores respecto a la viabilidad de las cuentas públicas a medio y largo plazo.

El examen de los mercados

Con estas cifras, podríamos decir que los ajustes de Rajoy no han superado el verdadero examen en los mercados. A pesar de los buenos resultados de la emisión de letras del martes, este jueves el Tesoro Público ha vuelto a subir el interés por colocar su deuda a largo plazo. Una mala señal sobre la acogida que ha tenido entre los inversores el nuevo paquete de medidas para reducir el déficit anunciado por el Gobierno.

A pesar de todo, el ministro de economía, Luis de Guindos, se ha mostrado satisfecho con los resultados de las dos subastas, asegurando este jueves que lo importante es que hay demanda, y no las dificultades en colocar todo el papel.

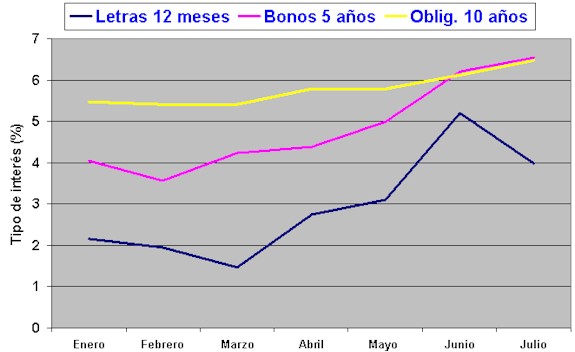

Tras la buena acogida que ha tenido la subasta de letras del martes, lo más llamativo en lo que tiene que ver con la deuda pública es el alto coste que tuvo que pagar el Tesoro el pasado mes de junio por colocar sus letras a 12 meses. Dicha adjudicación disparó todas las alertas sobre la credibilidad de la deuda española, ya que los tipos de interés a corto volvieron a alcanzar el 5,2%, exactamente igual que en noviembre de 2011, fecha en la que esta rentabilidad alcanzó el máximo histórico desde la entrada del euro.

Mientras tanto, las rentabilidades de los bonos a cinco años (lo que podríamos considerar como medio plazo) han seguido una tendencia alcista en lo que va de año. De hecho, es con este tipo de deuda y con los bonos y obligaciones a más largo plazo con la que España está teniendo más dificultades para financiarse a niveles sostenibles. Si observamos el gráfico, el Tesoro sólo tuvo un pequeño respiro en las subastas del mes de febrero, cuando consiguió pagar algo menos por colocar este tipo de deuda. Sin embargo, el dato más significativo es la cota que se alcanzó en el mes de junio, cuando el tipo de interés del bono a 5 años superó la barrera del 6%, algo que se ha mantenido en la subasta de este martes.

Lo que antes era algo insólito ahora ya no sorprende a nadie. Mientras la incertidumbre se cierne sobre la solvencia de España, otros países se financian a tasas de interés negativas, es decir, cobran por colocar su deuda. Por primera vez en su historia, el Tesoro Alemán logró ayer colocar deuda a dos años a tipos negativos; hasta ahora, esta situación solo se había dado con vencimientos de deuda más cortos.

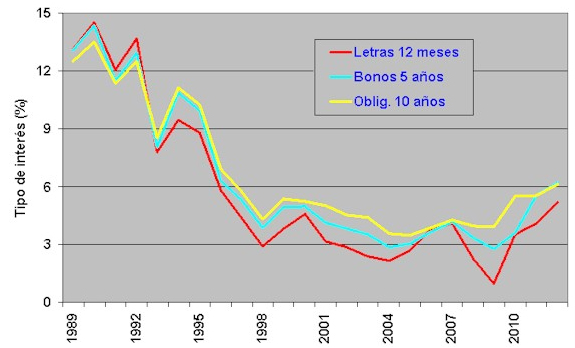

Al comparar los tipos de interés desde 1989, se observa que las rentabilidades de estos activos hasta 1994 alcanzaban niveles desorbitados. La explicación de los tipos de de dos dígitos a los que debía hacer frente España a finales de los 80 y comienzos de los 90, hay que buscarla en la frágil situación de la economía española. En aquel momento, la rentabilidad iba ligadas al tipo de interés oficial de cada país, algo que cambió con la entrada de la moneda única.

En el gráfico se observa que, a partir de 2001, con la entrada de España en el euro, los tipos de interés se estabilizan en niveles históricamente muy reducidos. Nunca antes Hacienda se había financiado a un coste tan bajo durante tanto tiempo. Era una situación extremadamente beneficiosa para el erario público, que conseguía con facilidad unos préstamos en condiciones muy ventajosas. Todo eso comenzó a cambiar en 2009 y las medidas de ajuste de Mariano Rajoy no han conseguido, todavía, detener la tendencia al alza de los tipos de interés de la deuda pública.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.