La tarjeta de crédito se ha convertido en uno de los productos más usados por los ciudadanos. De hecho, si examinamos los últimos datos del Banco de España, no sólo superan a las tarjetas de débito sino que su número (41,56 millones) -si descontamos niños y millones de personas mayores que no las usan- nos indica que son muchos los españoles que tienen dos o más tarjetas de crédito.

Y es que, aunque no pasan por su mejor momento (en los últimos años han descendido en 3,2 millones desde sus máximos de 2008), antes de ello tuvieron un verdadero boom que hizo multiplicar por tres su parque en menos de siete años. Esto llevó a que acabaran en "nuestra cartera" muchos plásticos que muchas veces no era lo que necesitábamos, y nos han costado muchos euros en intereses y comisiones. Por ello, siendo un producto muy útil para financiar nuestras necesidades del día a día, es muy importante elegir las tarjetas más adecuadas para evitar sustos en nuestro bolsillo.

Tarjetas, las justas

En primer lugar, no es necesario tener muchas tarjetas, más si tienen comisiones por emisión y renovación que suponen un coste sin hacer ninguna operación. Lo ideal es tener las mínimas tarjetas o incluso una sola que cubra todas nuestras necesidades: sin comisiones, con los intereses por financiación más bajos posibles y el límite de crédito adecuado a nuestro presupuesto. En muchas ocasiones, podemos conseguir una tarjeta adicional para otro beneficiario sobre la misma cuenta, sin suponer un coste más y compartiendo los mismos límites de crédito.

Es interesante valorar la posibilidad de tener una tarjeta de crédito sin cambiar de banco en la recámara, que no nos cobre comisión anual y a un tipo de interés y ventajas que la hagan interesante.

Descuentos, sólo si los necesitamos

Un reclamo muy habitual es los descuentos que nos ofrecen muchas tarjetas, pero ¿realmente los necesitamos? Por ello, analicemos bien lo que nos ofrecen para no acabar con la cartera llena de plásticos. Por ejemplo, si usamos mucho el coche sí puede ser interesante una tarjeta de crédito con descuentos de combustibles; si viajamos en avión la que nos da puntos para canjear por billetes; o si compramos en una determinada cadena de hipermercados o grandes almacenes, la que acumulan un descuento. Si lo hacemos de forma esporádica, estas tarjetas no serán útiles.

También mucho cuidado con la forma de descuento que ofrecen, la mejor es que sea directamente, es decir si nos dan un 3%, que nos lo apliquen ya en la compra. Si es para usar en futuras compras y caducan, como pasa en muchos casos, nos estarían incitando a futuras compras que muchas veces no son necesarias.

¿Financiamos o no?

Hasta hace pocos años, el uso prácticamente mayoritario de la tarjeta de crédito era de "débito diferido", es decir, íbamos acumulando compras a lo largo de un mes que luego pagábamos en su totalidad a final de éste sin ningún coste añadido. Pero, actualmente, cada vez financiamos o fraccionamos más, y esto tiene un coste a veces muy importante.

Si éste va a ser nuestro uso, sin duda busquemos la TAE más baja de la tarjeta, con mucho cuidado, ya que la mayoría de los plásticos se publicitan con el tipo de interés nominal mensual y aparentan mucho menos de lo que es en realidad. Por ejemplo, un 1% nominal mensual es un 12,68% TAE.

Caso contrario es si deseamos no financiar nuestras compras, pero nos encontramos con tarjetas, como las denominadas "tarjetas revolving" o de compras, que nos obligan a ello, alargando el pago y abonando más por nuestras compras. Por todo ello, elegir siempre la tarjeta adecuada nos evitará sobrecostes y nos permitirá añadir ventajas siempre positivas para nuestro bolsillo.

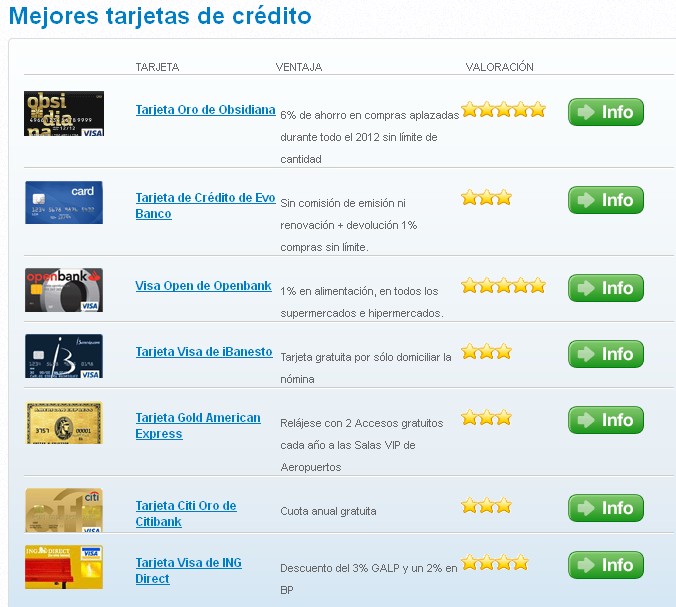

Pinche en la imagen para ver las mejores tarjetas