El sistema público de pensiones afrontará cambios históricos en breve, más allá de la reforma aprobada por el anterior Ejecutivo en 2011, por la cual se retrasó la edad de jubilación a los 67 años (de forma gradual hasta 2027) y se amplió el período de cálculo de las pensiones de 15 a los últimos 25 años de cotización.

Así, el actual Gobierno del PP se enfrenta a dos retos inmediatos: por un lado, la revalorización de las pensiones, en donde se plantea la posibilidad de desligar la subida de las prestaciones conforme a la inflación, empleando un IPC alternativo para ahorrarse unos 4.000 millones de euros; y, por otro, la definición del denominado "factor de sostenibilidad". La aprobación de ambos cambios tendrá lugar antes de que finalice este año.

El "factor de sostenibilidad" es, sin duda, una de las reformas más importantes que se acometerán de cara a garantizar la viabilidad del sistema público de pensiones. Dicho factor fue introducido por primera vez en la reforma de 2011 bajo el siguiente epígrafe (artículo 8 de la Ley 27/2011):

Con el objetivo de mantener la proporcionalidad entre las contribuciones al sistema y las prestaciones esperadas del mismo y garantizar su sostenibilidad, a partir de 2027 los parámetros fundamentales del sistema se revisarán por las diferencias entre la evolución de la esperanza de vida a los 67 años de la población en el año en que se efectúe la revisión y la esperanza de vida a los 67 años en 2027. Dichas revisiones se efectuarán cada cinco años utilizando a este fin las previsiones realizadas por los organismos oficiales.

Es decir, el cálculo para determinar la cuantía de las pensiones públicas se revisará cada cinco años a partir de 2027, pero es muy posible que se adelante su aplicación. No en vano, la reciente Ley Orgánica de Estabilidad Presupuestaria establece en su artículo 18.3 lo siguiente:

El Gobierno, en caso de proyectar un déficit en el largo plazo del sistema de pensiones, revisará el sistema aplicando de forma automática el factor de sostenibilidad en los términos y condiciones previstos en la Ley 27/2011 [reforma de las pensiones] sobre actualización, adecuación y modernización del sistema de Seguridad Social.

Esta situación de déficit estructural ya se ha producido, hasta el punto de que el Gobierno ha tenido que hacer uso, por primera vez, del Fondo de Reserva de la Seguridad Social para afrontar el pago de pensiones. El "factor de sostenibilidad" es, por tanto, un mecanismo de ajuste automático de las pensiones, inédito hasta ahora, que afecta a ciertos parámetros, tales como la edad de jubilación, los años de cotización necesarios, el importe inicial de la prestación en base a la esperanza de vida de la población, etc.

El progresivo envejecimiento demográfico, la crisis económica y el desequilibrio existente entre las cotizaciones pagadas a lo largo de toda la vida laboral y la pensión contributiva a percibir son los principales retos estructurales que afronta el sistema público de reparto no sólo de España sino de gran parte de Europa. De hecho, la mayoría de los pensionistas españoles percibe una prestación superior a lo aportado mediante sus cotizaciones.

Por ello, el "factor de sostenibilidad" se ha introducido ya en algunos países europeos y el próximo será España, tal y como recomienda Bruselas. Y es que, aunque la reforma de 2011 se traduce en una rebaja de las pensiones futuras de entre el 20% y el 28% -tras aumentar el período de cálculo y la edad de jubilación-, según la aseguradora Zurich o el Instituto de Actuarios Españoles, ésta apenas incorpora el 30% de las medidas necesarias para garantizar de forma definitiva la sostenibilidad del sistema a largo plazo.

Reformas en otros países europeos

Así pues, el Gobierno tendrá ahora que definir dicho factor. Aunque, por el momento, no hay nada decidido al respecto, algunos estudios e informes avanzan la posible senda a seguir en España. Uno de ellos es El factor de sostenibilidad en los sistemas de pensiones de reparto: alternativas para su regulación en España, elaborado por diversos catedráticos especializados en la materia.

El estudio analiza las experiencias implantadas en otros países de la UE para "orientar cómo se podría llevar a cabo la implantación del factor de sostenibilidad en España". Común a todas ellas es que se revisan periódicamente distintos parámetros de la pensión -edad de jubilación, años de cotización e importe de la prestación- en función del envejecimiento de la población y la esperanza de vida, así como la evolución económica en algunos casos.

Países como Italia, Grecia, Dinamarca y Holanda revisan la edad de jubilación conforme a la evolución de la esperanza de vida; otros como Francia e Italia ajustan los años de cotización necesarios para cobrar pensión en función de la esperanza de vida; mientras que en Portugal y Finlandia lo que se revisa es el propio importe inicial de la pensión según la esperanza de vida. El siguiente cuadro resume la aplicación del "factor de sostenibilidad" en estos países y el año de su puesta en marcha.

¿Cómo afectará a las pensiones españolas?

Pero ¿cómo afectaría a las pensiones españolas el "factor de sostenibilidad"?

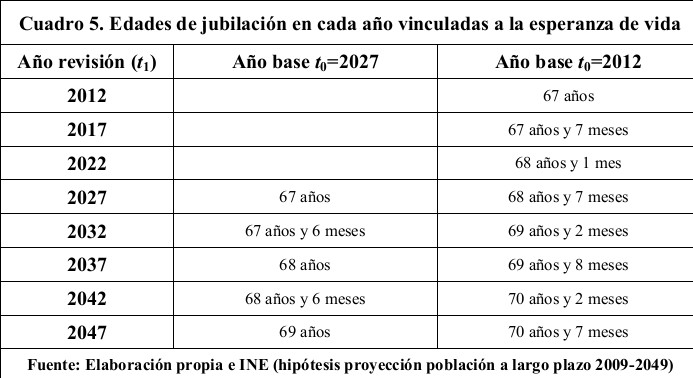

1. Si el Gobierno opta por aumentar la edad de jubilación (legal o de referencia) al mismo ritmo que aumenta la esperanza de vida, el resultado sería que dicha edad de retiro se retrasaría una media de seis meses cada cinco años. De este modo, los españoles se jubilarían a los 69 años en 2047 si este "factor de "sostenibilidad" se incorpora a partir de 2027 (tal y como prevé la reforma de 2011), o bien a los 70 años y 7 meses si se aplica de forma inmediata (utilizando como base 2012).

2. Si opta por aumentar los años cotizados en función de la esperanza de vida, los españoles tendrían que alargar su vida laboral un año extra de media cada quinquenio para poder cobrar el 100% de la pensión.

De este modo, si la reforma de 2011 exige cotizar 37 años para poder jubilarse a la edad de 67 cobrando la pensión íntegra, el "factor de sostenibilidad" exigiría cotizar 40 años y 8 meses en el horizonte de 2047 (si se usa 2027 como año base); y 44 años y 3 meses si dicho factor se aplicara ya (2012 como año base). Los resultados varían en función de la edad de jubilación (65 ó 67 años), ya que la normativa vigente permite jubilarse a los 65 con 38,5 años cotizados, de ahí que el siguiente cuadro recoja los resultados por separado.

3. Si el Ejecutivo opta por vincular el importe de la pensión a la esperanza de vida, la prestación tendría que "ajustarse a la baja alrededor de un 2,5% cada 5 años" a partir de 2027, mientras que "el ajuste en cada revisión será algo mayor si el factor de sostenibilidad se adelanta en el tiempo", añade el informe.

4. A todo ello se sumaría, además, la posibilidad de revalorizar las pensiones desligándolo de la inflación, tal y como acontece en otros países. Alemania y Suecia revalorizan anualmente las pensiones en función de diversas variables, tales como el empleo, el PIB o la ratio cotizantes/pensionistas. En todo caso, el resultado sería que las pensiones subirían menos que la inflación anual. En concreto, si España hubiera aplicado la fórmula germana en 2012, las pensiones sólo habrían subido un 0,3% frente al 1% que aprobó el Gobierno.

Conclusión

El "factor de sostenibilidad" implica que los futuros jubilados se retirarán a una edad más avanzada y/o bien tendrán que cotizar más años para cobrar el 100% de su pensión y, en todo caso, perderán poder adquisitivo. Es la única forma de mantener la viabilidad financiera del vigente sistema de reparto en el futuro.