Durante la burbuja financiera propiciada por la inyección de crédito artificialmente barato por parte de los bancos centrales mediante la reducción de tipos de interés, la banca tuvo la capacidad de expandir del crédito muy por encima del nivel de ahorro. Esto permitió a las entidades financieras reducir los intereses a los que ofrecían crédito a largo plazo, como por ejemplo, el interés de las hipotecas, que cayó del 6,5% en 2001 al 3% en 2004.

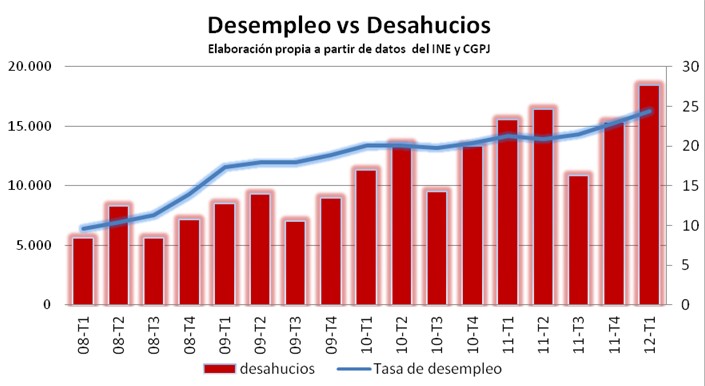

Como consecuencia, la demanda de crédito se disparó, pero no así los tipos de interés (como cabría esperar), que se mantuvieron bajos pese a la fuerte demanda. Esto se acabó traduciendo en un aumento del endeudamiento de las familias y empresas que fueron los agentes que demandaron y recibieron ese crédito artificial. Cuando las enormes malas inversiones que se efectuaron en todos los sectores dependientes del crédito barato se pusieron de manifiesto, el desempleo estalló. Desde entonces, el incremento constante de la tasa de paro ha provocado que se eleve cada vez más el número de familias que están siendo desahuciadas por no poder hacer frente a sus créditos hipotecarios.

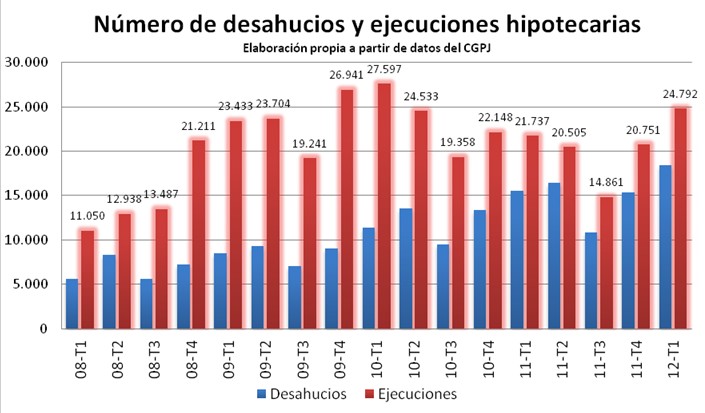

Pese a ello cabe distinguir claramente el tipo de desahucio. Así, el Consejo General del Poder Judicial (CGPJ) señala que el número de ejecuciones hipotecarias -proceso previo al desahucio- se sitúa en 374.230 desde 2007, mientras que el volumen de desahucios asciende a 185.140. Sin embargo, estas cifras incluyen todo tipo de embargos, desde locales y segunda vivienda hasta desahucio por impago de alquiler. El número de desahucios que afecta a primera vivienda es mucho más reducido, entre 4.000 y 15.000 casos desde el inicio de la crisis, entre otras cosas porque durante el proceso lo normal es que acreedor y deudor lleguen a un acuerdo para renegociar las condiciones de la hipoteca.

Más allá de este importante matiz, lo cierto es que la cifra de ejecuciones y desahucios ha crecido conforme la crisis se ha ido prolongando en el tiempo. Durante el primer trimestre de 2012, el número total de desahucios (incluyendo todo tipo de inmuebles) se situó en 18.424, un 18,5% más que hace un año, 3.000 más que en el trimestre anterior (15.347) y prácticamente el doble que en el tercer trimestre de 2011 (10.884). En cuanto a las ejecuciones, éstas se situaron en 24.792 procedimientos entre enero y marzo de 2012, es decir, un 14,1% más que en 2011.

El desencadenante de dicho aumento es el desempleo. Pero la raíz del problema también ha sido la escasa formación financiera del ciudadano medio español, que le llevó a invertir en un activo de alto riesgo financiero como es la vivienda habitual. En efecto, la compra de la residencia principal se enfrenta a una serie de riesgos de los cuales el financiero suele ser el determinante (los otros tres son el riesgo de mercado, el de liquidez y el sistémico). Cuando adquirimos un activo, estamos asumiendo a su vez un pasivo financiero. Es decir, cuando compramos un inmueble deberemos financiarlo con recursos ajenos y, de esa manera, nos endeudamos asumiendo una obligación (hipoteca).

El riesgo de la inversión provendrá de nuestra capacidad de hacer frente a las salidas de caja que mensualmente estaremos obligados a hacer, que en el caso de los inmuebles es de 30 a 40 años. Esto significa, para una persona normal, que se "compromete" a tener empleo constante a lo largo de ese periodo, es decir, a lo largo de toda la vida. Desde luego, ésta es una decisión muy arriesgada teniendo en cuenta la época dinámica e inestable que vivimos.

La época de bonanza, sin embargo, hizo pensar que seríamos ricos y prósperos toda la vida, llevando a muchas familias a hipotecarse a muy largo plazo. Una vez estalla la burbuja productiva, el desempleo aumenta notablemente y la capacidad de muchas familias para hacer frente al pago de las cuotas disminuye e, incluso, desaparece. Comienzan, pues, las ejecuciones hipotecarias que acabarán en futuros desahucios.

La situación en España es que, en determinadas ocasiones, no es suficiente con entregar el inmueble para satisfacer la deuda, es decir, se sigue debiendo dinero al banco porque el inmueble vale menos que el crédito hipotecario. Se continúa, por tanto, en una posición neta pasiva o deudora. Esto es así porque en España las hipotecas gozan de una doble garantía: la garantía hipotecaria y la personal. El deudor hace frente al préstamo con sus bienes presentes y futuros hasta saldar la deuda.

La dación en pago

En España no existe la llamada dación en pago obligatoria -sólo es optativa y la inmensa mayoría no se acogió a ella durante la burbuja porque conlleva un tipo de interés mayor y la concesión de un importe crediticio menor-, en el que el límite de la responsabilidad del deudor está en el activo inmobiliario hipotecado. Una vez entregado el activo se extinguiría su pasivo y obligaciones financieras.

La dación de pago presenta varios problemas. Primeramente, su aplicación retroactiva supondría incumplir el contrato hipotecario firmado voluntariamente, por lo que se aumenta de forma preocupante la inseguridad jurídica, que es una pieza fundamental en un Estado de Derecho y en un sistema de paz y cooperación social. Asimismo, supone privilegiar a unos deudores (a los que impagan porque serán rescatados) a costa de otros (lo que pagan religiosamente las cuotas mes tras mes). Eso sin contar que su rescate se hará con cargo a todos los contribuyentes y a los acreedores, que sufrirán una importante quita.

Además, si se impusiera coactivamente desde el Estado la obligatoriedad de la dación de pago, los prestamistas exigirían en el futuro un interés mucho mayor y un plazo de devolución más corto, lo que se traduciría inmediatamente en unas hipotecas más caras y en condiciones más duras. Esto significaría que el ciudadano medio tendría verdaderas dificultades para acceder a una hipoteca y, por tanto, a una vivienda en propiedad.

Desahucios en otros países

Esta situación no es algo excepcional de España. A día de hoy, la dación de pago obligatoria no está extendida en la mayoría de países de Europa, que tratan la cuestión de los desahucios de diversas maneras. A continuación, se detallan algunos ejemplos.

- Italia: 80,1% de vivienda en propiedad.

Desde 2008, los desahucios de vivienda habitual (única en propiedad) de familias con bajos ingresos (menos de 27.000 euros) están suspendidos por decreto-ley. Para el resto, el piso se subasta, pero existe una prórroga en casos especiales (mayores de 65 años o bajos ingresos).

Se permite suspender el desahucio hasta por un año, con el objetivo es ampliar el plazo para disminuir las cuotas. Si pasado ese año el propietario no puede hacer frente al crédito, se subastará el inmueble. La lentitud de la justicia italiana hace que este proceso pueda prolongarse durante varios años. Hay que señalar que, a diferencia de España, en Italia no se ha experimentado el mismo boom inmobiliario y que la concesión de hipotecas era más restrictiva.

- Alemania: 53,2% de vivienda en propiedad.

El desahucio por impago de hipoteca sólo se produce después de que la casa haya sido vendida a un nuevo propietario. Es este comprador, que gana la subasta, el que ejecuta la orden de desahucio, lo cual prolonga los plazos en la práctica. Se considera el país con mayor cobertura. El Estado paga al desahuciado un hogar de acogida y una prestación indefinida de casi 400 euros al mes (programa Hartz IV).

- Grecia: 77,2% de vivienda en propiedad.

En 2010, se cambió la ley para que el banco no pueda embargar la vivienda principal. Se puede embargar el resto de propiedades, pero nunca la primera residencia. Si el inquilino está en el paro o tiene problemas de salud, el desahucio se paraliza al menos un año.

- Reino Unido: 70% de vivienda en propiedad.

Un 45% de las casas están hipotecadas. Se considera demora a partir de los 6 meses de impago. El regulador financiero obliga a aportar una solución "justa" y "razonable" antes de solicitar una reclamación de posesión. Los procesos para desalojar a una persona por impagos de crédito hipotecario son largos y con numerables recursos judiciales por ambas partes. Por eso las entidades bancarias conceden moratorias de 6 a 12 meses y/o disminuyen los tipos de interés antes de iniciar los procesos judiciales.

Si, finalmente, la venta del inmueble no cubre la totalidad del crédito, la diferencia seguirá soportándola el deudor -como en España-. Las últimas cifras hablan de una estabilización del número de desahucios. Se estima que se encuentran aproximadamente igual que hace cinco años. Hasta el pasado septiembre se han ejecutado unas 26.500 propiedades, un 8% menos que en mismo periodo del año anterior.

- Francia: 62% de vivienda en propiedad.

Hay más tradición de alquiler. Las condiciones de un crédito hipotecario son más estrictas. El prestatario paga un seguro al Estado para que éste se haga cargo de las cuotas en ciertos casos extremos, como la pérdida del empleo. Los bancos no pueden desalojar a una familia durante la llamada "tregua invernal", que va de los meses de noviembre a marzo.

A los dos meses de no poder hacer frente a los pagos, el banco quita el derecho a firmar cheques, algo significativo en Francia porque una gran cantidad de pagos se realizan mediante cheque. Se puede recurrir al Banco de Francia para que intermedie entre el afectado y la entidad acreedora.

- Portugal: 74,9% de vivienda en propiedad.

El cambio en la legislación llegó hace unos días. Las familias que no puedan hacer frente a los pagos de la hipoteca podrán congelarla uno o dos años siempre y cuando alguno de los integrantes de la familia haya perdido el trabajo o se haya visto reducido el ingreso total familiar en un 35%. En caso de que estas medidas no sean suficientes, la familia en cuestión podrá optar por la dación en pago de su vivienda. La nueva legislación permite que la entrega de la casa al banco extinga totalmente la deuda cuando la suma del valor de la tasación actual del inmueble y de las letras pagadas sea igual al crédito o cuando el valor actual de la vivienda sea igual o superior al crédito.

- Bélgica: existe la dación de pago, aunque uno queda registrado como mal pagador en el registro de morosos. Lo favorable en el caso de Bélgica es que el desempleo es razonable y esto hace que disminuya la posibilidad de que una familia se quede sin ingresos para hacer frente a créditos.

- Estados Unidos: se permite la dación de pago, aunque puede variar según los estados. En algunos casos, se procede a embargar otras propiedades del deudor si la venta de la vivienda no cubre el total de la deuda. Los deudores pasan a integrar una lista de morosos y tienen muchas dificultades en volver a conseguir un crédito. Las entidades bancarias procuran que los clientes que han impagado sus créditos hipotecarios se conviertan en inquilinos de las mismas viviendas, evitando así el desalojo.