La estrategia política del Gobierno para atajar el abultado déficit público se ha basado en grandes subidas de impuestos y reducción de gasto público. Sin embargo, la proporción de ambos tipos de medidas resulta muy desigual. Mientras que las bajadas de gastos no han sido significativas porque no han pinchado la burbuja estatal, las subidas de impuestos sí han tenido el doloroso honor de obligarnos a padecer uno de los sistemas fiscales con impuestos más altos en el mundo.

Aun así, la última de las decisiones importantes de modificación de impuestos ideadas por el Ministerio de Hacienda fue la de elevar la tributación a las ganancias patrimoniales o plusvalías a corto plazo -actualmente en trámite parlamentario-.

El Instituto Juan de Mariana ha analizado la medida que en breve se aprobará y las justificaciones que dio el Gobierno a través de su último informe, bajo el título Un nuevo ataque del Gobierno al ahorro: contra la subida de impuestos a las plusvalías a corto plazo.

El Gobierno justifica esta nueva subida de impuestos por dos razones, básicamente. La primera, de índole más técnico-fiscal, sería la de regresar al modelo de tributación de las plusvalías vigente en España hasta 2006, que nos equipararía con la tributación de las plusvalías en el resto de Europa y especialmente en Alemania. El segundo motivo, fundamentalmente económico, sería el de combatir la especulación y fomentar así la inversión productiva y a largo plazo.

No imita el sistema alemán

Sin embargo, el informe destaca, en primer lugar, que la subida fiscal proyectada por el Gobierno, que penalizará fiscalmente las plusvalías a corto plazo, en nada nos asemejará al sistema aplicado en Alemania, dado que éste grava con un tipo único del 25% (más algunos recargos cuando son aplicables) la mayoría de plusvalías, independientemente del plazo de su generación, ya sean a corto p a largo plazo. Luego, no es verdad la primera de las justificaciones dadas por el Ministerio de Hacienda para esta subida fiscal.

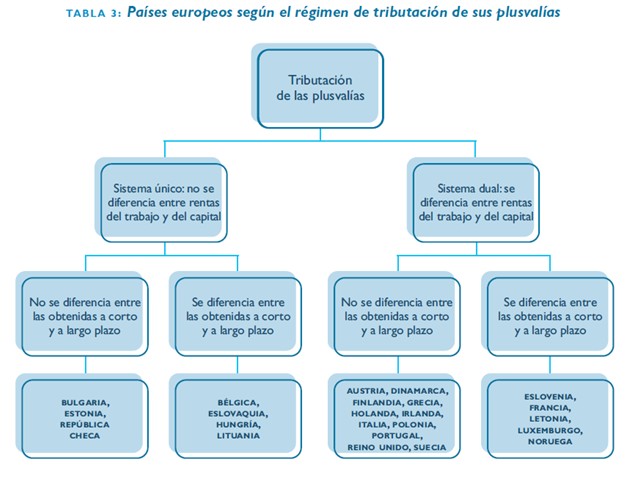

Se distancia de la tributación europea

Por otra parte, tampoco en Europa es habitual penalizar las plusvalías a corto plazo con los tipos impositivos marginales aplicables a las rentas del trabajo. De hecho, analizando la fiscalidad comparada de este tipo de rentas en más de una veintena de países europeos, la mayoría de países suele gravar las rentas del ahorro de manera diferente al resto de rentas (sistemas duales) y con tipos impositivos más bajos.

Dentro de este grupo de países con sistemas duales, gran parte de ellos no suelen distinguir según el plazo de generación de las plusvalías, y en aquellos países en los que sí hacen tal distinción lo es para mejorar la tributación de las plusvalías a largo plazo y no el de penalizar las de a corto, como propone el Gobierno del Partido Popular.

Fuente: Un nuevo ataque del Gobierno al ahorro: contra la subida de impuestos a las plusvalías a corto plazo. Instituto Juan de Mariana.

Además, los escasos países que tienen sistemas únicos en los que aplican las misma fiscalidad para rentas del trabajo que del ahorro suelen tener tipos impositivos únicos muy bajos -flat tax- que giran en torno al 15%. Por tanto, tampoco es verdad que elevando la fiscalidad de las plusvalías a corto nos acerquemos a Europa, más bien todo lo contrario.

No regresa al sistema de 2006

Para finalizar con los argumentos fiscales del Gobierno, el estudio concluye que tampoco puede afirmarse que la subida fiscal nos devuelva al sistema aplicado hasta 2006, puesto que tanto los tipos impositivos marginales de la base general -que gravarán las plusvalías a corto plazo- como los tipos impositivos de la base del ahorro han sido fuertemente elevados -véase otro de los informes del Instituto Juan de Mariana de enero de este año- y son muy superiores a los existentes en 2006.

Por un lado, los tipos marginales de la base general hasta 2006 eran muy inferiores a los actuales (el tipo máximo estaba en el 45% y no en el 52%, o incluso el 56% catalán, actual); por otro, las plusvalías obtenidas a largo plazo estaban sometidas a un gravamen de tipo único del 15% (y no a una escala progresiva del 21%, 25% y 27%, como sucede ahora).

Contra la el ahorro y la recuperación económica

El Gobierno también ha justificado que debía tomar la medida para atajar la especulación que, en su opinión, mina la inversión productiva. De ser cierto este argumento, lo primero que subraya el citado informe es que, sorprendentemente, la penalización fiscal se aplique a las personas físicas y no a las sociedades, que son las que mayores volúmenes de transacciones realizan en el sector financiero español.

Aun así, tampoco es cierto que la especulación perjudique la inversión productiva y mucho menos que penalizarla fiscalmente ayude a canalizar el ahorro hacia la inversión a más largo plazo, sino todo lo contrario. A estas cuestiones se dedica la segunda parte del informe. Así, subir los impuestos a las plusvalías a corto plazo distorsiona los mercados de capitales tanto por el lado de la oferta (distorsionando la fijación dinámica de precios realistas para los activos) como por el de la demanda de capitales (restando negociabilidad a los mercados), trayendo como consecuencia una menor inversión y, por tanto, lastrando la recuperación económica.

No reduce el déficit

Después de no equipararnos a la legislación alemana y europea en general, ni volver al sistema de 2006, ni favorecer la inversión a largo plazo, el estudio plantea la cuestión de si la subida fiscal servirá en términos recaudatorios. Y la respuesta es que tampoco. Los efectos recaudatorios estimados por el propio Ministerio de Hacienda ascenderán a 90 millones de euros, tan solo el 0,09% del déficit público de 2011.

Adrià Pérez Martí es economista del Instituto Juan de Mariana, asesor fiscal en JPB Asesores y autor del libro de relatos Ver por ti y otros relatos.