Raro es el día en el que no hay un análisis que culpa al exceso del endeudamiento de las familias y que los españoles vivíamos por encima de nuestras posibilidades como los grandes culpables de la difícil situación que vivimos. Este análisis simplista si tiene una pequeña parte de razón, y es que si estallan problemas económicos un excesivo endeudamiento no hace más que agravar el problema. Con un mercado inmobiliario saturado, crecimiento de desempleo y un coste del principal gasto de miles de familias como era la hipoteca que se disparó por la subida del Euribor, el endeudamiento de las familias fue como echar gasolina a un incendio. Pero también hay responsabilidad sobre cómo se dio está "gasolina", y es que en los años de bonanza desde las entidades financieras sólo eran facilidades para conseguir cualquier crédito para adquirir cualquier bien o servicio.

Con todo ello además se hizo un daño más que importante al ahorro. Además de tener siempre un colchón para cualquier imprevisto, siempre ha sido más que lógico y positivo ir ahorrando para conseguir un objetivo concreto, si un banco nos mandaba hasta por carta tener el dinero esperándonos para un coche o un viaje ¿Para qué ahorrar?

Incentivar el ahorro

En este año pasado en el que el ahorro se ha derrumbado (hasta junio había caído un 3,2% en términos interanuales y se situaba por debajo del 10% de la renta disponible) volver a una práctica tan común de ahorrar para comprar, es positiva para la economía, aunque la coyuntura de menor renta disponible, desde luego no ayuda para ello. Hacerlo es sencillo, ya que cualquier cuenta remunerada de alta remuneración como las que ofrecen entre muchos bancos como Ing Direct, iBanesto o Activo Bank, se convierten en productos adecuados para euro a euro llegar a nuestro objetivo. Pero más allá de estos productos de ahorro genéricos, también los hay específicos que incentivan llegar a nuestra meta.

Por ejemplo, la Libreta Estrella de "la Caixa", permite con aportaciones mínimas de 30 euros al mes constituir un capital, con una rentabilidad del 1% nominal anual y si no realiza ningún reintegro a la finalización del plazo (6 o 12 meses prorrogables automáticamente) conseguir un 1% adicional.

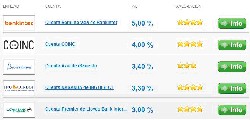

Pero la última iniciativa novedosa es COINC de Bankinter, especialmente porque aunque en la actualidad no lo permite, en el futuro está pensado para compartir tus objetivos de ahorro con amigos y familia y así lograrlo más fácilmente. El mecanismo es establecer un objetivo, un plazo y asignar aportaciones periódicas o puntuales para conseguir nuestra meta, la cual veremos de una forma muy gráfica. Además ofrece una rentabilidad muy atractiva, del 4% TAE, que la hace un producto más que atractivo. Por el lado de costes, se aprovecha de la gratuidad de las Órdenes de Transferencias de Efectivo (OTE) para poder realizar ingresos desde cualquier cuenta del beneficiario de COINC.

Con 6 millones de tarjetas de crédito menos que hace 5 años, préstamos casi imposible de conseguir y si se conceden a tipos de interés muy elevados que nada tiene que ver con el precio del dinero, ahorrar para cumplir un sueño o una necesidad, se convierte en la mejor alternativa.

Pinche para analizar las cuentas de ahorro más interesantes