En 2007, cuando comenzó esta crisis, España tenía una deuda pública equivalente al 36% del PIB. Esto quiere decir que las administraciones adeudaban algo más de 382.000 millones de euros. En términos absolutos, es una cifra muy elevada, pero comparativamente estaba en la banda baja de la UE. De hecho, el Gobierno de José Luis Rodríguez Zapatero esgrimió en numerosas ocasiones este ratio como ejemplo de su buena ejecutoria en materia económica y del margen que existía para emprender las denominadas "políticas de estímulo" que detuviesen el impacto de la recesión.

Cinco años después, ese "estímulo" no ha llegado y numerosos expertos apuntan a que el gasto público no sólo no ha contribuido a parar la caída, sino que la ha acelerado. Aún no hay datos oficiales, pero todo apunta a que, tras incluir el dinero procedente del rescate bancario, España cerró 2012 con una deuda pública superior al 85% del PIB (estará cerca de los 900.000 millones). De hecho, las previsiones del Gobierno apuntan a que se superará el 90% en 2013 y diversos organismos de estudios ya dan por seguro que se acabará el año recién comenzado por encima del 100%.

‘El bueno, el feo y el malo’

En principio, esta cifra no deja de ser una barrera meramente sicológica. El día en que se supere, los titulares de los medios dirán que el Estado español debe una cantidad superior a su PIB anual. Más allá de eso, no debería haber muchas diferencias entre que la deuda sea del 99% o del 101%.

El problema es que mantenerse en niveles elevados de deuda superiores sí puede dañar la economía de un país. Y ese 100% puede servir como punto de arranque de la comparación. En el último número de su publicación Perspectivas de la Economía Mundial, aparecido en octubre, el FMI alertaba de que los países que habían superado esa cifra y no habían conseguido revertir la tendencia, habían sufrido un profundo estancamiento económico. Por eso, dedicaba uno de los capítulos del informe al análisis de cómo se habían comportado diversos países occidentales en esta situación. El título del epígrafe es en sí mismo muy llamativo: se llamó Lo bueno, lo feo y lo malo: cien años de lucha contra el sobreendeudamiento público y es un buen ejemplo de lo peligroso que es el camino que la economía española ha comenzado a transitar.

Desde 1875, el FMI identifica cuatro épocas en las que se concentran los principales episodios de explosión de deuda pública (aunque también analiza otros desarrollados de forma aislada en determinados países). Estos momentos de generalización de los  números rojos de los estados son el último tercio del siglo XIX (con la construcción nacional y el desarrollo del ferrocarril), los años posteriores a la Segunda Guerra Mundial y la primera década del siglo XXI. España está precisamente intentando salir de esta espiral. Y lo que los autores del informe diagnostican es que debería hacerlo pronto, si no quiere dañar las posibilidades futuras de su economía a medio plazo.

números rojos de los estados son el último tercio del siglo XIX (con la construcción nacional y el desarrollo del ferrocarril), los años posteriores a la Segunda Guerra Mundial y la primera década del siglo XXI. España está precisamente intentando salir de esta espiral. Y lo que los autores del informe diagnostican es que debería hacerlo pronto, si no quiere dañar las posibilidades futuras de su economía a medio plazo.

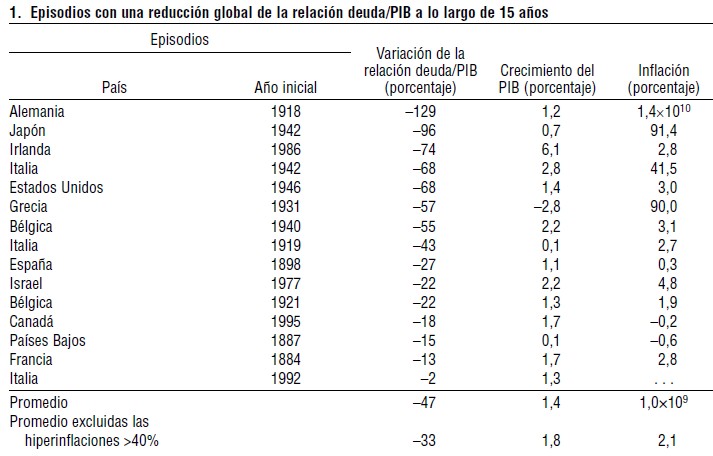

La clave está en las dos tablas de la página 119 de la publicación. En ellas se divide a los países que han pasado del 100% de deuda/PIB en dos grupos. Aquellos que consiguieron una reducción de esta ratio en los quince años siguientes y aquellos que  mantuvieron la tendencia alcista. Y las conclusiones son claras. Quitando a los países que sufrieron episodios de hiperinflación, el crecimiento medio de los que tomaron medidas contra la deuda fue del 1,8%.

mantuvieron la tendencia alcista. Y las conclusiones son claras. Quitando a los países que sufrieron episodios de hiperinflación, el crecimiento medio de los que tomaron medidas contra la deuda fue del 1,8%.

Mientras, aquellos que decidieron mantener su huida hacia delante, apenas ganaron un 1,3%. Y no sólo eso. En este grupo de países, los dos únicos que presentan cifras de crecimiento estimables (por encima del 2%) son Grecia en 1993 y Canadá en 1932. Es decir, que sólo dos circunstancias excepcionales (entrada en el euro y Segunda Guerra Mundial en un territorio alejado del escenario bélico) permitieron combinar una deuda en aumento y crecimiento del PIB a medio plazo. En este sentido, podríamos preguntarnos si os helenos tuvieron la suerte de encontrarse con la entrada en el euro, que les permitió diferir su ajuste dos décadas más, con las consecuencias que todos vemos en la actualidad.

¿Austeridad o crecimiento?

En este momento, la mayoría de los líderes políticos hablan de austeridad y crecimiento como si uno y otro fueran irreconciliables. Este mismo fin de semana, Mariano Rajoy pedía a Angela Merkel medidas "expansivas" (es decir, de más gasto público) para salir de la crisis. Incluso, los dirigentes del propio FMI han pedido en reiteradas ocasiones en las últimas semanas, políticas de "estímulo" para sacar a Europa de la crisis, como si no se hubieran producido fortísimos incrementos en los déficit de los últimos años en casi todos los países de la UE, sin consecuencias en la economía real.

Sin embargo, los autores del informe destacan que ya son varios los trabajos empíricos que documentan "la correlación negativa entre la deuda pública y crecimiento del PIB, y algunos apuntan a que una relación deuda/PIB del 90% o más puede frenar el crecimiento (...) Entre los países con los mismos niveles de deuda, la tasa de crecimiento a lo largo de los 15 años siguientes es más alta en aquellos donde la deuda disminuye (cuando se supera el umbral) que la de aquellos en los que la deuda aumenta. Esta diferencia es particularmente sorprendente en los niveles de deuda entre el 90 y el 115% del PIB".

Quizás el mejor ejemplo para España sea el que puede ofrecer Irlanda, que superó el 100% de deuda/PIB en 1986. En los siguientes 15 años, logró reducir esta ratio en 74 puntos y consiguió un crecimiento anual medio del 6,1%. De hecho, el país celta logró pasar del vagón de cola de la UE a ser uno de los estados más ricos a mediados de la última década. Y sólo cuando en 2009 decidió rescatar a sus bancos con dinero público, disparando de nuevo su deuda (pasó del 25% al 106% en cuatro años), llegaron los problemas que llevaron a su rescate. De hecho, Irlanda es de todos los países de la periferia de la UE el que está en mejor situación para salir de la crisis. A pesar de ese enorme volumen de deuda y de la explosión de la burbuja inmobiliaria, los analistas coinciden en que empiezan a verse brotes verdes (reales) en su economía.

En este sentido, las tres principales conclusiones del informe son:

- "Para reducir deuda es necesario avanzar en el proceso de consolidación fiscal y aplicar políticas que respalden el crecimiento y aborden las deficiencias estructurales de la economía"

- "La consolidación fiscal debe hacer más hincapié en la implementación de reformas estructurales y persistentes de las finanzas públicas que en medidas fiscales temporales o de corto plazo"

- "Reducir la deuda pública lleva tiempo, especialmente en un contexto de condiciones externas débiles"