El Impuesto sobre la Renta (IRPF) español hace tiempo que está en la "zona prohibida" de la Curva de Laffer. Así lo cree José Félix Sanz, catedrático de Economía Aplicada de la Universidad Complutense de Madrid y uno de los coordinadores del informe de FAES sobre reforma fiscal presentado este martes en los cursos de verano de la Fundación.

¿Y qué quiere decir esto? Pues que las subidas de impuestos sobre la renta que se han aprobado no están funcionando. Al menos en lo que hace referencia a la mitad de los contribuyentes. Vamos, que Hacienda está recaudando menos con sus declaraciones de lo que haría si no hubiera subido los impuestos. Parece una paradoja, pero es la expresión práctica de las enseñanzas teóricas del famoso Arthur Laffer.

En el IRPF (como en cualquier impuesto), parece claro que si apruebas un tipo del 0% no se recaudará nada. Pero si pones un del 100% tampoco lo harás, porque nadie va a generar riqueza si no va a poder aprovecharse de los frutos de su trabajo. Por eso, sabemos que con un impuesto del 15% recaudaremos más que con el 0%; pero también con un tipo del 99% recaudaremos menos que con uno del 15%.Entre ambos puntos, hay un momento en el que la recaudación alcanza su máximo. La cifra depende del país, del diseño del impuesto y de los incentivos de los agentes.

Por eso, además de las cuestiones morales sobre el derecho de los gobiernos a cobrar un porcentaje de la renta que ganan sus ciudadanos, está el tema práctico de si una subida de impuestos puede implicar una bajada en la recaudación (y en la actividad económica, por supuesto). Es decir, que no sólo no consigue el efecto deseado, sino que acaba siendo contraproducente.

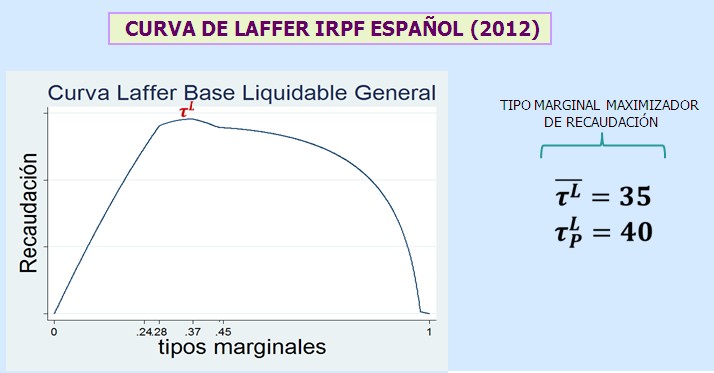

Pues parece ser que España está más o menos en ese punto, al menos en lo que hace referencia a los tipos marginales del IRPF. Según Sanz, el máximo de Laffer en  nuestro país se encuentra entre el 35 y el 40% (ver gráfico). Por lo tanto, subir los tipos por encima de ese nivel no sirve para nada, más que para frenar la actividad sin llenar las arcas del Estado. Y en estos momentos, el tipo máximo está en el 52%.

nuestro país se encuentra entre el 35 y el 40% (ver gráfico). Por lo tanto, subir los tipos por encima de ese nivel no sirve para nada, más que para frenar la actividad sin llenar las arcas del Estado. Y en estos momentos, el tipo máximo está en el 52%.

Sus cálculos dicen que el 48% de las declaraciones, con el 41% de la base liquidable y el 44% de la cuota, ya han pasado este punto. Así, Hacienda habría perdido dinero, unos 2.000 millones, de estos contribuyentes. En su opinión, no hay más que ver cómo la última subida en el IRPF del Gobierno de Mariano Rajoy apenas ha recaudado unos 816 millones extra, a pesar de que los cálculos de Cristóbal Montoro hablaban de más de 5.300 millones.

La clave de todo esto está en los incentivos. Si a una persona que ya gana un sueldo apreciable y, por lo tanto, tiene cubiertas sus necesidades básicas, le subes los impuestos al 50%, lo normal es que se reduzcan sus estímulos a trabajar o a invertir. Y así se cumple la paradoja: como soporta tipos más altos, trabaja menos y también paga menos impuestos en total.

Las alternativas

Tras las últimas subidas de impuestos, los tipos más elevados de IRPF en España son del 52% por encima de los 300.000 euros, 51% por encima de los 175.000, 49% por encima de los 120.000, 47% por encima de los 53.407 y 40% por encima de 33.000 euros. Como puede verse, estos dos últimos no afectan en absoluto a las grandes fortunas. Familias de clase media pagan unos tipos muy elevados.

Y tampoco la cuestión es penalizar la creación de riqueza o a los asalariados de nivel más alto. De hecho, es contradictorio que se pida por un lado un cambio de modelo productivo, centrado en el I+D y en la tecnología y luego se quiera cobrar la mitad de sus ingresos a alguien que gane más de 120.000 euros. Son los empleados de nivel alto los que más productivos son y los que conforman las empresas más exitosas. Los incentivos que España les ofrece no son especialmente llamativos.

En lo que hace referencia a las rentas del trabajo, el informe de FAES apuesta por tres tramos, con un marginal que no supere en ningún caso el 40% (12 puntos menos que en la actualidad). Pero sus expertos van incluso más allá y apuestan por una "drástica reducción de la actual progresividad formal", con sólo 2 tramos, con tipos marginales del 25% y el 35%. Y no descartan un modelo aún más sencillo, con un flat tax y que utilice los mínimos exentos y familiares para conseguir progresividad.