El presidente de la Reserva Federal de EEUU (FED), Ben Bernanke, sorprendió el miércoles a propios y extraños tras anunciar que, por el momento, mantendrá intacto el actual volumen de compra de activos, a la espera de que se produzcan nuevas evidencias de mejora en la economía estadounidense.

Así pues, la todopoderosa FED seguirá adquiriendo bonos del Tesoro (45.000 millones) y créditos hipotecarios (40.000) a un ritmo total de 85.000 millones de dólares al mes, con lo que se retrasa el polémico tapering (reducción del volumen de compras). El consenso del mercado daba por hecho que Bernanke anunciaría un recorte de entre 10.000 ó 15.000 millones de dólares, iniciando así el progresivo abandono del plan extraordinario de estímulos que puso en marcha tras el estallido de la crisis financiera, pero, finalmente, no ha sido así, provocando una euforia generalizada en las bolsas y el mercado de deuda pública.

Dada la relativa calma que vive la economía estadounidense en los últimos meses, Bernanke avanzó que antes de finales de año iría reduciendo poco a poco su programa de compras, y todo apuntaba a que comenzaría este miércoles. Sin embargo, han surgido una seria de variables que, desde el punto de la vista de la FED, recomendaban posponer tal decisión. Además, ha insistido en que mantendrá los tipos de interés "excepcionalmente bajos", hoy entre el 0% y el 0,25%, mientras la tasa de paro no baje del 6,5% y las expectativas de inflación a uno o dos años no superen el 2,5%.

Las razones de Bernanke

Las razones para retrasar el tapering se resumen, básicamente, en cuatro, tal y como recoge el economista Ángel Martín en inBestia:

1. En primer lugar, si bien es cierto que el PIB y el mercado laboral de EEUU muestran una tendencia positiva, en los últimos meses experimentan una cierta debilidad y, por tanto, todavía es pronto para empezar a retirar los estímulos monetarios, según la FED. De hecho, ha rebajado, una vez más, las previsiones de crecimiento: el PIB subirá entre el 2% y 2,3% en 2013, frente al rango de entre el 2,3% y el 2,6% previsto en junio; en 2014, entre un 2,9% y un 3,1%; y para 2015, entre el 3% y el 3,5%; por otro lado, confía en que el paro baje del 6,5% en 2014.

2. El problema de fondo, según Bernanke, es que existe un riesgo adicional relacionado con el nuevo abismo fiscal al que se enfrenta EEUU. Demócratas y republicanos deben negociar en los próximos meses un nuevo plan de ajuste presupuestario (subidas de impuestos y reducción de gasto) para elevar otra vez el techo de deuda pública y evitar así la suspensión de pagos.

La negociación se aventura más complicada que las anteriores, ya que el ala dura de los republicanos pretende tumbar la reforma sanitaria de Obama (Obamacare) para alcanzar un acuerdo y, de una u otra forma, los nuevos ajustes afectarán al crecimiento del PIB. "La política fiscal federal sigue siendo un freno en el crecimiento y una fuente de riesgo a la baja", advirtió Bernanke durante su comparecencia. Además, "la incapacidad de elevar el límite de la deuda, podría tener consecuencias muy graves para los mercados financieros y para la economía", añadió.

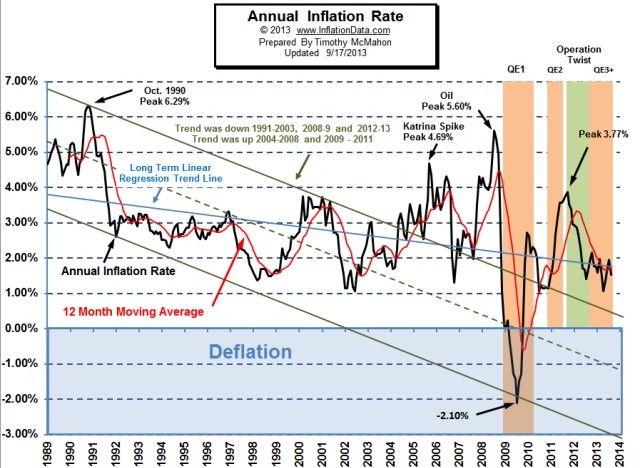

3. Por otro lado, los niveles de inflación se mantienen muy bajos, e incluso han sorprendido a la baja en últimos meses. Cace recordar que el objetivo de la FED es una tasa de inflación del 2% y en estos momentos ronda el 1,4%. Bernanke pretende evitar a toda costa la deflación (caída de precios).

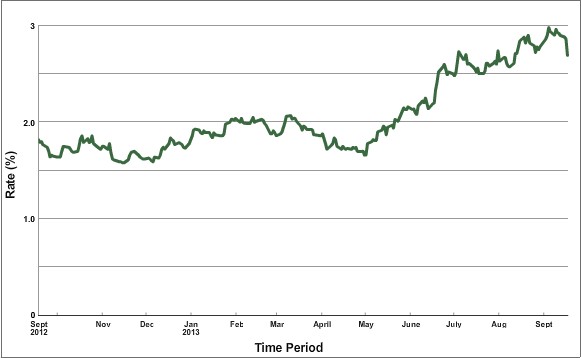

4. Por si fuera poco, la rentabilidad de la deuda pública de EEUU a 10 años ha registrado un fuerte repunte desde el pasado mayo, coincidiendo con el debate sobre la retirada paulatina de los estímulos, al pasar del 1,7% a casi el 3%. El encarecimiento de la financiación para el Estado se traduce también en unas mayores tasas de interés para las familias y las empresas, y el objetivo número uno de la FED es mantener los tipos bajos a toda costa. De ahí, la rebaja de tipos hasta mínimos históricos y la compra masiva de activos (la FED compra, directamente, una parte muy sustancial de las emisiones de deuda del Tesoro). Bernanke teme que la reducción de dichas compras se traduzca en una mayor rentabilidad de los bonos.

Euforia en los mercados

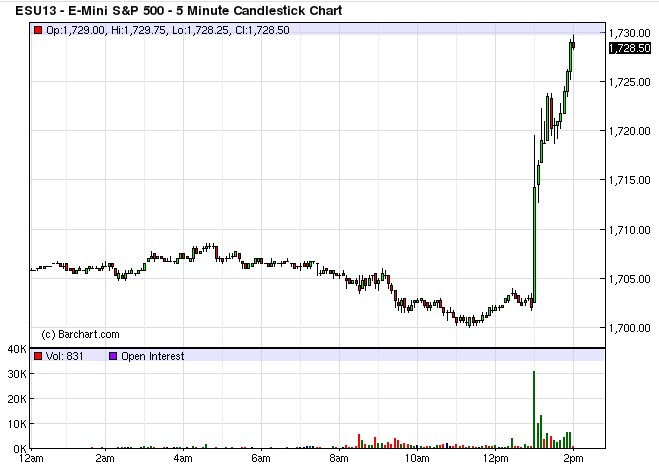

La reacción a este inesperado anuncio fue inmediata. La Bolsa de EEUU y, con ella, las principales plazas bursátiles reaccionaron al alza. Wall Street cerró el miércoles con nuevos récords históricos de los índices Dow Jones de Industriales y S&P 500. En concreto, el Dow subió un 0,95% y cerró a 15.676,94 unidades, mientras que el S&P ganó un 1,22 % y quedó en 1.725,52

Por su parte, la rentabilidad de la deuda estadounidense a diez años bajó al 2,7%, y el euro incrementaba sus ganancias frente al dólar, al cotizarse al 1,35 dólares, en ambos casos también como consecuencia de la decisión de la FED. El precio del oro reaccionó al alza.

¿Han funcionado los estímulos?

Las políticas de estímulo aplicadas por la FED se sustentan sobre la teoría de que es necesario reactivar la concesión de crédito y, por tanto, el aumento de la deuda (pública y privada) para impulsar el consumo y la inversión y, de este modo, volver a crecer y crear empleo. Tras reducir el tipo de interés oficial al 0%, y a la vista de que el paro en EEUU seguía siendo muy elevado, Bernanke decidió poner en marcha diversos programas de compra de activos con el fin de reducir aún más los tipos de interés de hipotecas, préstamos al consumo y deuda pública a medio y largo plazo.

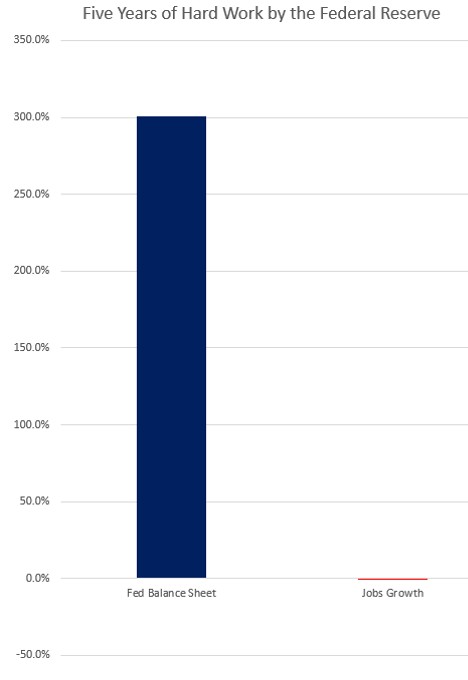

De ahí que su balance se haya disparado más de un 300% en el último lustro, tras adquirir más de 4 billones de dólares en activos. En la actualidad, bajo el Quantitative Easing 3, el volumen de compras asciende a 85.000 millones de dólares al mes. Sin embargo, a pesar de estas inyecciones masivas de liquidez, el crecimiento real de EEUU se mantiene en niveles históricamente bajos y la tasa de paro sigue superando el 7%. De hecho, la fuerza laboral apenas supera el 63%, su nivel más bajo en los últimos 35 años.

De ahí que su balance se haya disparado más de un 300% en el último lustro, tras adquirir más de 4 billones de dólares en activos. En la actualidad, bajo el Quantitative Easing 3, el volumen de compras asciende a 85.000 millones de dólares al mes. Sin embargo, a pesar de estas inyecciones masivas de liquidez, el crecimiento real de EEUU se mantiene en niveles históricamente bajos y la tasa de paro sigue superando el 7%. De hecho, la fuerza laboral apenas supera el 63%, su nivel más bajo en los últimos 35 años.

Así pues, los datos muestra que, a pesar del crecimiento exponencial de la masa monetaria (M1) durante la presente crisis, tales inyecciones no han tenido ningún efecto directo sobre la creación real de riqueza y empleo, lo cual evidencia el fracaso de esta estategia por parte de Bernanke, tal y como señala el analista estadounidense Mish Shedlock.

Pese a ello, tras un lustro de estímulos, la economía de EEUU sigue enganchada a este tipo de medidas, al igual que Japón, sin que una recuperación sólida acabe por ver la luz. Por el momento, Goldman Sachs ha retrasado, una vez más, su particular previsión sobre la retirada progresiva de dichas medidas: ahora, estima que la reducción de compras empezará en diciembre, y sitúa la primera subida de los tipos de interés en 2016, ocho años después del estallido de la crisis financiera. Aunque, en última instancia, tal decisión ya no dependerá de Bernanke...