España no sólo tiene el dudoso honor de contar con los tipos marginales del IRPF de los más altos del mundo, sino que también ostenta el no menos dudoso honor de tener una de las fiscalidades empresariales más elevadas . Y esto se debe a la subida estratosférica de la carga fiscal que soportan las empresas padecida en 2012, el mayor incremento de la fiscalidad de las empresas en Europa.

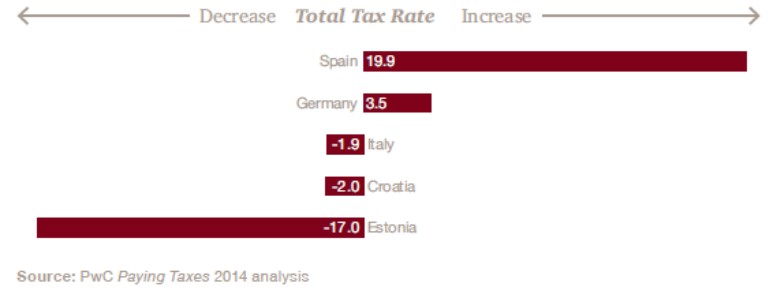

El Gobierno de Mariano Rajoy ya tiene otro récord fiscal que añadir a sus dos primeros años de legislatura, el de haber incrementado en 19,9 puntos porcentuales la fiscalidad a las empresas, si tomamos los cálculos realizados por el informe anual Paying Taxes 2014 sobre fiscalidad empresarial (de la variedad de impuestos que soporta una empresa) elaborado por PwC.

También aquí se muestra en parte los caminos totalmente opuestos que han seguido los países bálticos y nuestro país, y por qué ellos están creciendo y corrigiendo desequilibrios mientras nosotros nos arrastramos en el estancamiento. Así, en general, los bálticos suelen estar en torno a la media europea en tributación empresarial, y si están muy por encima, como es el caso de Estonia, llevan el camino de rebajarla.

Este fuerte incremento de la tributación empresarial en España proviene, fundamentalmente, de las múltiples y reiteradas subidas del Impuesto sobre Sociedades, en donde se han limitado o eliminado multitud de deducciones, principalmente aquéllas referidas a gastos que la empresa realmente tiene (y no sólo a beneficios fiscales), con la consecuencia de pagar por beneficios que no ha tenido. Por otra parte, la subida de impuestos a las empresas se ha producido en un contexto global en el que los impuestos sobre los beneficios han decrecido significativamente durante los últimos 9 años (línea negra).

Esto supone que la pérdida de competitividad, ya de por sí elevada a causa de la subida fiscal, es todavía superior por la rebaja de impuestos en el resto del mundo. Aquellas empresas que deban competir en nuevos mercados y en los que la carga fiscal empresarial sea muy inferior o haya ido decreciendo, todavía tendrán más dificultades para ser competitivos y colocar sus productos. Cobra más mérito, por tanto, el esfuerzo que están realizando las empresas para orientarse hacia el exterior a pesar de las trabas que el Gobierno les impone en territorio patrio.

Esto supone que la pérdida de competitividad, ya de por sí elevada a causa de la subida fiscal, es todavía superior por la rebaja de impuestos en el resto del mundo. Aquellas empresas que deban competir en nuevos mercados y en los que la carga fiscal empresarial sea muy inferior o haya ido decreciendo, todavía tendrán más dificultades para ser competitivos y colocar sus productos. Cobra más mérito, por tanto, el esfuerzo que están realizando las empresas para orientarse hacia el exterior a pesar de las trabas que el Gobierno les impone en territorio patrio.

Se da la circunstancia, además, de que este estudio se aplica especialmente a las empresas de tamaño medio. Por tanto, elevar la fiscalidad sobre las empresas medianas significa imponer más barreras a que las empresas pequeñas crezcan, más carga fiscal, en definitiva. Y el tamaño de las empresas es una característica esencial para mejorar la competitividad en el exterior del tejido productivo español.

Tercera fiscalidad empresarial más agresiva

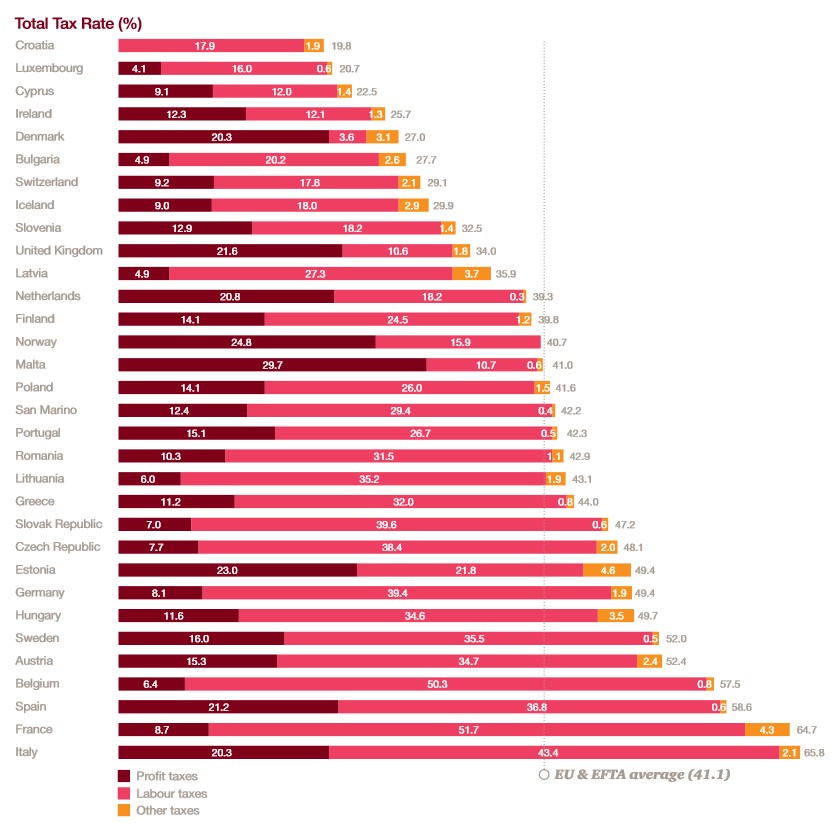

Todo lo anterior explica cómo el nivel de tributación empresarial en España, que, tradicionalmente, se venía situando un poco por encima de la media europea, ahora pase a ser el tercer país de Europa en donde las empresas soportan mayores impuestos, alcanzando el 58,6% de los beneficios.

La parte de la carga fiscal que recae sobre los beneficios (columna negra) ha crecido en España hasta el 21,2%. Y es importante resaltar que éste es un porcentaje sobre los beneficios totales, antes de cualquier impuesto. Una magnitud muy superior a la base imponible del Impuesto sobre Sociedades o al beneficio contable, en el que pueden haberse descontado en forma de gastos algunos impuestos soportados por la empresa que no pueden recuperarse. Por tanto, este beneficio es más real y más grande, por lo que un porcentaje de impuestos mayor sobre este beneficio significa un nivel de tributación muy superior.

Para hacernos una idea de la magnitud de este porcentaje, sólo hay que observar los países que cuentan con tributaciones similares por este concepto, como los dos países de las socialdemocracias nórdicas, Dinamarca y Noruega, o el de Reino Unido, Alemania e Italia. Sin embargo, todos estos países, salvo Italia, soportan una fiscalidad empresarial en conjunto inferior a la española, siendo países mucho más ricos. Italia, el país más similar a España, prefirió optar por el camino opuesto al seguido por el Ejecutivo de Mariano Rajoy, aun atravesando una situación económica parecida, y rebajó la tributación empresarial total en casi dos puntos porcentuales.

Además, también es importante destacar que en los resultados del informe no se incluye el IVA. Éste es un impuesto sobre el consumo, pero, si tras subirlo las empresas no trasladan este incremento al consumidor, entonces, se convierte en un impuesto sobre los beneficios, parecido al actual Impuesto sobre Sociedades. Con lo cual, si se incluyera la subida del IVA ,que, además, penaliza la liquidez y solvencia de las empresas, la carga fiscal sería muy superior a la mostrada en el gráfico, pues no toda la subida del año pasado se trasladó al consumidor.

Carga fiscal sobre el trabajo

Por otro lado, el trabajo está fuertemente penalizado en la mayoría de sistemas fiscales, pero especialmente en Europa, en donde casi el 65% de la imposición empresarial proviene de la tributación al trabajo. España cuenta con una de las fiscalidades empresariales por el factor trabajo más elevadas. En concreto, supone una carga fiscal para la empresa del 36,8% del beneficio, es decir, el 63% de toda la carga fiscal empresarial. Y eso que en el estudio no se tienen en cuenta la parte de las cotizaciones sociales a cargo del empleado ni tampoco las retenciones de la nómina por IRPF.

Es cierto que el total de las cargas sociales al trabajo son soportadas, principalmente, por el propio trabajador (menor remuneración), aunque las pague a cuenta, en su mayor parte, la empresa. Pero eso no significa que las empresas no se vean obligadas también a afrontar costes laborales superiores y costes añadidos por las obligaciones formales que la fiscalidad al trabajo conlleva.

Un mes para cumplir el 'papeleo'

Por último, el tiempo destinado por las empresas a cumplir las obligaciones fiscales también es una carga a las empresas, ya que deben destinar recursos y energías a tal fin. En España, el tiempo de cumplimiento de las obligaciones formales sigue siendo de 167 horas, igual que el año anterior.

Dicho en otros términos, estamos hablando de más de 20 jornadas laborales de ocho horas. O dicho de otro modo, lo que se trabajaría un mes (sin contar fines de semana, y ocho horas laborables al día). Es decir, las empresas tendrían un mes menos al año para crear riqueza, empleo y valor, porque deben dedicarlo a obligaciones fiscales (si no son las propias empresas, destinar recursos en asesores u otras empresas subcontratadas para tal fin), además de pagar una carga empresarial de casi el 60% de sus beneficios.