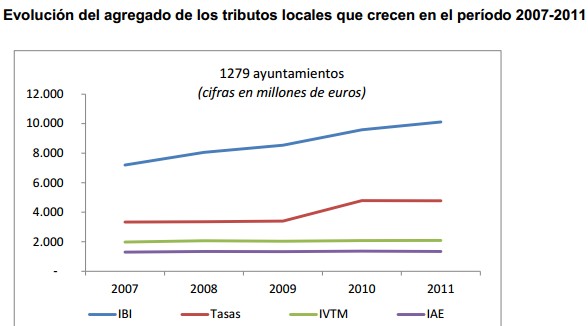

La intensa subida del Impuesto sobre Bientes Inmuebles (IBI) y de las tasas municipales "ha compensado los descensos de los ingresos urbanísticos" durante la crisis económica. Ésta es una de las principales conclusiones del informe de fiscalización que presentó este martes en el Congreso el presidente del Tribunal de Cuentas, Ramón Álvarez de Miranda, sobre las medidas adoptadas por las entidades locales para adaptarse a la disminución de ingresos tributarios.

El estallido de la burbuja inmobiliaria se tradujo en un desplome de la recaudación urbanística que, sin embargo, fue contrarrestada por los ayuntamientos mediante un aumento generalizado del IBI y las tasas. De este modo, a diferencia de lo que se suele pensar, los ingresos fiscales por habitante en la Administración Local, lejos de disminuir, han crecido un 2,1% entre 2008 y 2011, al pasar de 574 a un total de 586 euros al año, según dicho estudio.

El gasto corriente no financiero, por el contrario, que excluye el coste de la deuda municipal, tan sólo ha caído un 7,9% durante este mismo período, al bajar de 868 a 799 euros al año.

Así pues, los ayuntamientos han preferido elevar de forma muy sustancial los impuestos trasladando, básicamente, "la presión fiscal local desde los sectores productivos [promotores y constructores] a la población propietaria de inmuebles [propietarios de vivienda]" en lugar de reducir mucho más el gasto para cuadrar las cuentas municipales, según el Tribunal.

El informe analiza la evolución presupuestaria de 1.312 ayuntamientos -con población igual o superior a 5.000 habitantes- entre 2007 y 2011, cuya población ascendía a más de 41,1 millones de habitantes a 1 de enero de 2012, el 88% del total.

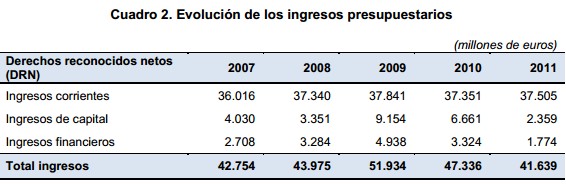

En materia de ingresos, la recaudación municipal ha pasado de un total de 42.754 millones de euros en 2007 a 41.639 millones en 2011, lo que supone un descenso del 2,6%, pero no se trata de una caída generalizada. Así, los ingresos corrientes, que representan el 90% de la recaudación local, han crecido un 4,1% durante la crisis, compensando en parte el desplome de los ingresos de capital (-41,5%) y financieros (-34,5%).

Dentro de los ingresos corrientes, el pinchazo de la construcción se tradujo en una caída automática de las partidas relacionadas con el sector, como son el ICIO (Impuestos sobre Construcciones, Instalaciones y Obras), las tasas por licencias urbanísticas, los aprovechamientos urbanísticos y otros ingresos por actuaciones de urbanización (cánones, cuotas, cédulas, etc.).

El grueso de la recaudación urbanísitica (ICIO y "resto de ingresos") ha bajado un 36% desde 2007, lo cual se traduce en 2.714 millones de euros menos.

El grueso de la recaudación urbanísitica (ICIO y "resto de ingresos") ha bajado un 36% desde 2007, lo cual se traduce en 2.714 millones de euros menos.

La segunda partida más afectada es la referida a las "transferencias corrientes del Estado", cuyo volumen bajó en 616 millones durante la crisis (-6,3%), debido a la menor recudación de los tributos del Estado en los que participan las entidades locales.

Sin embargo, los ayuntamientos compensaron estas caídas mediante un "aumento muy significativo" del IBI (+46%) y de los ingresos por tasas (+42,9%), cuya recaudación se incrementó en 4.352 millones de euros entre 2007 y 2011. Así pues, la Administración Local trasladó la presión fiscal del sector de la contrucción a los propietarios de vivienda y los usuarios de servicios municipales (basuras , agua, etc.), cuyas vías de escape son mucho más limitadas. Mientras, otros tributos locales, como es el caso del Impuesto sobre Actividades Económicas (IAE) y sobre vehículos (IVTM), se mantuvieron estancados.

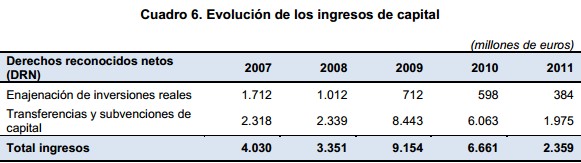

Por otro lado, los ingresos de capital bajaron un 41,5% como consecuencia de la menor enajenación de suelo e inversiones reales (financiación vinculada a convenios urbanísticos). Pese a ello, el anterior Gobierno del PSOE compensó temporalmente este desplome mediante el famoso Plan E. En concreto, el Estado inyectó a los ayuntamientos casi 11.000 millones de euros extra entre 2009 y 2010, que se contabilizaron como "transferencias y subvenciones de capital". Dinero que, en todo caso, procede del bolsillo del contribuyente.

Por último, los ingresos financieros (deuda) casi se duplicaron hasta 2009 para, posteriormente, reducirse de forma drástica como consecuencia del creciente riesgo de insolvencia que presentaban los ayuntamientos, con la consiguiente restricción del crédito (bancos e inversores dejan de prestar dinero a los municipios).

Pero, una vez más, dicha caída fue paliada por el Gobierno -tanto del PSOE como del PP- mediante distintos planes extraordinarios de pago a proveedores. La estrategia aquí consistió, simplemente, en sustituir deuda municipal a corto plazo (facturas comerciales pendientes de pago) por deuda a medio y largo plazo a través de préstamos directos o avales facilitados por el Estado.

En total, unos 12.000 millones de euros hasta 2012, cuyo coste también recaerá de una u otra forma en el contribuyente, según aclara el informe de fiscalización.

Mínimo recorte de gastos

En cuanto a los gastos, el único ajuste de relevancia es el recorte de sueldos públicos aprobado por el PSOE en mayo de 2010, junto con la posterior congelación de salarios y la eliminación de la paga extra aplicada por el Ejecutivo del PP en 2012. De hecho, el Tribunal de Cuentas destaca que, al menos hasta cierre de 2011, no se apreció una reducción generalizada de empleados por parte de los ayuntamientos.

Asimismo, considera que los distintos planes de ajuste exigidos por Hacienda son trámites "meramente formales" para acceder a las ayudas del Estado, sin que hayan mejorado la gestión económico-financiera de los municipios.

Por ello, el informe concluye que, en general, las principales medidas adoptadas por la Administración Local para afrontar su particular crisis fiscal han consistido en fuertes subidas de impuestos (IBI y tasas), escaso recorte de gastos y un intenso incremento de la deuda, cuyo pago, en todo caso, requerirá la aplicación de nuevas medidas de ajuste.

En concreto, durante su intervemnción en el Congreso, Álvarez de Miranda recomendó a los ayuntamientos que asuman que sus ingresos ya no volverán a los niveles previos a la crisis y rechazó que se trate de suplir esa caída con mecanismos extraordinarios de financiación, ya que únicamente "retrasan el impacto" de la realidad.

"Deben interiorizar que los ingresos que tuvieron en los años de crecimiento económico no van a volver [...] La plena asunción de un menor nivel de ingresos y de que el presupuesto tiene que ajustarse a esa situación es lo que verdaderamente marcará la diferencia", aclaró.