Algo está cambiando en el sector inmobiliario español. La caída de precios y el leve repunte que empieza a experimentar la demanda se traducirá este año en el primer descenso del abultado stock de viviendas que acumula España desde el estallido de la crisis internacional, según el Anuario Estadístico del Mercado Inmobiliario Español 2014 presentado este martes por la consultora R.R. de Acuña & Asociados.

Según estos expertos, "2014 constituye un hito y cambio de tendencia para los desequilibrios generados entre la oferta y la demanda [de vivienda] desde el 2007". Pese a ello, la senda hacia la ansiada estabilidad del sector se producirá de forma muy lenta a lo largo de los próximos años, de modo que los precios seguirán descendiendo, aunque menos de lo observado hasta ahora, como consecuencia del desajuste que aún presenta el mercado.

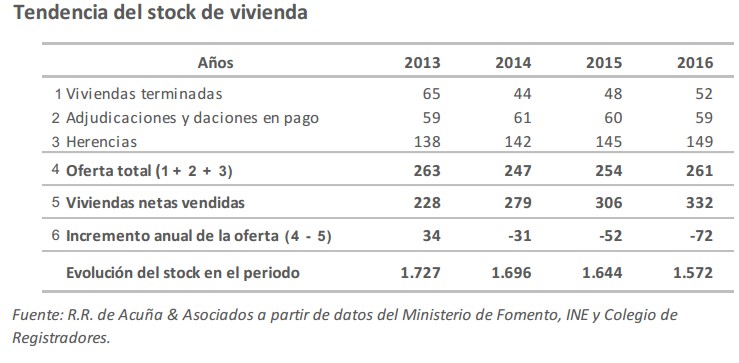

La oferta ha superado año tras año a la venta neta de inmuebles, incrementando con ello el stock total de viviendas sin vender, que en 2013 superó los 1,73 millones. Sin embargo, este volumen bajará en algo más de 31.000 inmuebles en 2014, hasta rozar los 1,7 millones. Y esta tendencia se mantendrá a corto y medio plazo, de modo que el stock bajará a 1,57 millones en 2016, tal y como refleja el siguiente cuadro.

La oferta de viviendas incluye los pisos terminados, las adjudicaciones y daciones en pago de las entidades financieras por ejecuciones hipotecarias y quiebra de promociones, así como las casas procedentes de herencias y el mercado de segunda mano. La demanda hace referencia a las ventas netas, una vez excluidas las adjudicaciones de los bancos y las herencias.

Según estas previsiones, el stock inmobiliario caerá en unas 155.000 unidades hasta 2016, lo que supone una reducción del 9% en tres años, como resultado de un aumento de ventas próximo al 24%, la estabilización en el incremento de la oferta y una caída media de precios de entre el 5% y el 7% anual en los próximos tres ejercicios.

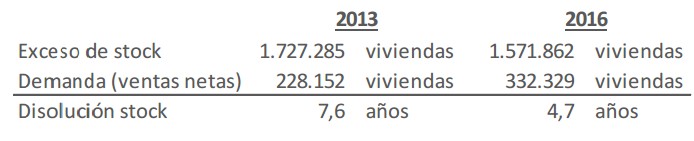

Así pues, mientras que en 2013 España precisaría un total de 7,6 años para absorber todo el stock acumulado (oferta de 1,73 millones de inmuebles frente a unas ventas netas de apenas 228.000), esta ratio bajaría a 4,7 años en 2016 (1,57 millones de vivienda frente a 332.000 ventas, respectivamente).

Pese a ello, los consultores advierten de que, una vez sumada la evolución al alza que registrarán las herencias (por el progresivo envejecimiento de la población), la disolución real del stock se retrasa en algo más de dos años extra (hasta los 7 años en 2016), de modo que, manteniéndose el resto de variables constantes, el mercado inmobiliario español no encontraría su particular "punto de equilibrio" (demanda igual a oferta) hasta 2022.

Asimismo, y como no todas las zonas son iguales, dichos analistas observan un ajuste mucho mayor en Madrid, Málaga y Alicante, de modo que en algunas zonas de estas provincias el mercado ya se ha estabilizado e incluso auguran leves subidas de precios en los próximos años.

Un tercio de las inmobiliarias están quebradas

Por otro lado, el informe se limita a indicar que, dado el desajuste existente entre stock y ventas, hablar hoy de suelo residencial es algo "hipotético". Es decir, en términos generales, "ni vale ni valdrá". España cuenta en la actualidad con suelo para construir otros 4 millones de viviendas.

Por último, el estudio recuerda que las entidades de crédito poseen casi el 20% de la oferta inmobiliaria en España y protagonizan entre el 25% y el 30% de las ventas finalistas, y puesto que la UE exige que se deshagan de sus activos inmobiliarios, ejercerán una presión adicional a la baja en los precios para lograr la liquidación de estos activos. Además, cabe tener en cuenta que la oferta inmobiliaria de las entidades financieras seguirá creciendo en los próximos años debido tanto a la morosidad hipotecaria como a la de promotoras y constructoras.

En este sentido, la consultora advierte de que el 30% de las promotoras inmobiliarias están en situación de quiebra, según se desprende de sus últimas cuentas anuales disponibles en el registro Mercantil. La normativa exige la disolución de la empresa cuando su capital haya disminuido por debajo del 25%. PP y PSOE acordaron una moratoria sobre este punto para evitar una oleada de quiebras inmobiliarias tras el estallido d ella crisis, pero ésta ya no está vigente en 2014, de modo que muchas entrarán en concurso de acreedores.

Según R.R. de Acuña, las inmobiliarias quebradas rondan 9.000 ó 10.000 empresas, con una deuda pendiente próxima a 30.000 millones de euros con las entidades financieras (bancos y cajas) y el banco malo (Sareb). Sus activos, por tanto, pasarán al balance del sistema bancario, presionando aún más a la baja los precios inmobiliarios, pero ello no se traducirá en abultadas pérdidas extra para el sector financiero, puesto que éste ya ha provisionado el 50% del crédito inmobiliario vivo, añaden dichos expertos.

A modo de resumen, la consultora concluye, por tanto, que la demanda de inmuebles crecerá en España gracias a la mejora del empleo y la actividad económica, de modo que el desajuste entre oferta y ventas irá disminuyendo a partir de este mismo año, pero "lentamente por razón de un creciente número de herencias y por las adjudicaciones pendientes de ejecución". Y, al mismo tiempo, esta "lentitud en la disolución del stock y el desajuste continuarán presionando los precios a la baja", al menos hasta 2016.