La recaída de Italia, el estancamiento que sufre Francia y la reciente desaceleración de Alemania han desatado el temor a que la economía de la zona euro entre, una vez más, en terreno negativo. El bloque monetario emergía de la recesión hace apenas un año, pero la ansiada recuperación empieza a mostrar claros síntomas de debilidad, a la vista de los últimos indicadores. En la actualidad, casi una quinta parte del PIB de la zona euro se encuentra en recesión y un porcentaje similar muestra encefalograma plano.

El propio presidente del Banco Central Europeo (BCE), Mario Draghi, alertó este jueves sobre la fragilidad a la que se enfrenta la zona euro debido, sobre todo, al impacto potencial de los crecientes riesgos geopolíticos sobre Europa, particularmente en el caso de la crisis de Ucrania y Rusia.

El veto de Moscú a la compra de ciertos productos de la UE y el encarecimiento del petróleo que podría conllevar un recrudecimiento de las tensiones en Oriente Próximo son, sin duda, factores externos a tener muy en cuenta, pero la debilidad de la economía europea responde, igualmente, a razones internas, como es la ausencia de profundas reformas estructurales en los países del sur, los graves desequilibrios que persisten en la cuentas públicas y la delicada situación de la banca.

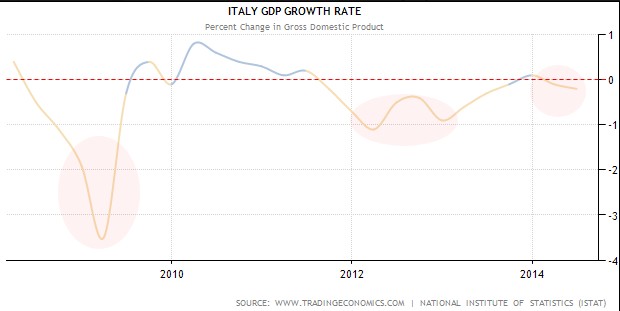

El PIB de Italia bajó un 0,2% en el segundo trimestre de 2014, con lo que el país entró de nuevo en recesión técnica. El mínimo repunte experimentado a finales de 2013, con un avance del 0,1%, fue un mero espejismo, tras acumular 18 meses sin registrar tasas positivas.

Pero Italia, la tercera economía de la zona euro, no es el único foco de preocupación. El déficit comercial de Francia volvió a aumentar el pasado mes de junio en 5.400 millones de euros. Para Francia no es un fenómeno nuevo, ya que viene registrando un déficit constante en la última década, pero la cifra es una nueva señal de la desaceleración de la economía gala. La brecha exterior se ha reducido en los últimos seis meses como resultado de un menor volumen de importaciones, y no tanto por el aumento de las exportaciones, lo cual sugiere una débil demanda interna.

Francia, segunda economía de la zona euro, es, desde hace tiempo, uno de los grandes quebraderos de cabeza de Europa por su falta de competitividad, su agujero estructural en las cuentas públicas y su incapacidad política para llevar a cabo las reformas y ajustes necesarios para volver a crecer.

Ante tal perspectiva, no es de extrañar que la agencia de calificación Moody's señalara esta semana que Francia no cumplirá sus compromisos presupuestarios para el ejercicio actual (-3,8% del PIB) ni el siguiente (-3%), ya que el crecimiento será menor de lo previsto. En concreto, estima que su PIB apenas avanzará un 0,6% este año y un 1,3% en 2015.

Sin embargo, dichas previsiones podrían incluso empeorar si se tiene en cuenta que la actividad industrial de Francia se contrajo de nuevo el pasado mes de julio y la economía gala no ha crecido nada en el primer trimestre del ejercicio.

Si a ello se suma la desaceleración de Alemania, el panorama actual es aún más incierto. Los pedidos a la potente industria germana cayeron en junio por segundo mes consecutivo a una tasa del 3,2%, tras sufrir una contracción del 1,6 el pasado mayo, la mayor caída desde septiembre de 2011. Algunos analistas y el propio BCE parecen achacar este inesperado descenso a la crisis de Ucrania, y las tensiones políticas y comerciales entre Berlín y Moscú. Pero los datos desmienten esta posibilidad, ya que dicha caída se debió al fuerte descenso de pedidos por parte de los socios de la zona euro (-10,4%).

El Commerzbank avanzó que el PIB alemán podría haber bajado un 0,2% en el segundo trimestre. La desaceleración de Alemania, primera economía de Europa, echa por tierra la posibilidad de que la locomotora germana tire de las economías del sur. Todo ello demuestra que "Europa no está ni cerca de la recuperación. La política monetaria se ha quedado sin tracción", según indica Steen Jakobsen, analista de Saxo Bank.

La creciente incertidumbre, sumada a las tensiones geopolíticas con Rusia, se están traducido en una nueva fuga hacia valores refugio. Prueba de ello es que el rendimiento del bono alemán a diez años bajó al mínimo histórico del 1,096% esta semana, con el consiguiente aumento de la prima de riesgo en España y otros países europeos.

La creciente incertidumbre, sumada a las tensiones geopolíticas con Rusia, se están traducido en una nueva fuga hacia valores refugio. Prueba de ello es que el rendimiento del bono alemán a diez años bajó al mínimo histórico del 1,096% esta semana, con el consiguiente aumento de la prima de riesgo en España y otros países europeos.

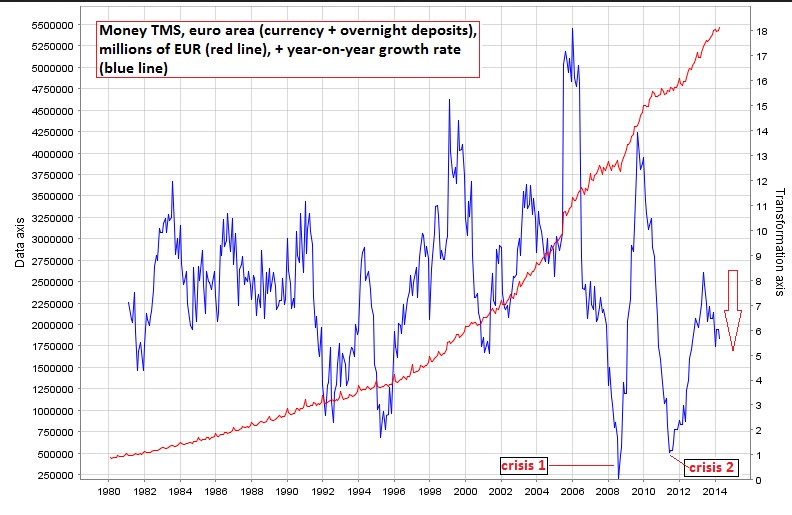

Por último, cabe señalar que la concesión de crédito al sector privado vuelve a caer de forma brusca, tras acentuar su trayectoria negativa en junio. Los préstamos a los hogares registraron el mayor descenso mensual desde la crisis financiera de finales de 2008. Asimismo, los préstamos a empresas no financieras sigue bajando, al igual que el crédito al consumo.

Como consecuencia, la oferta monetaria en la zona euro sigue desacelerándose. Su volumen total ha aumentado debido a las inyecciones masivas puestas en marcha por el BCE durante la crisis, pero su tasa de crecimiento interanual ha bajado de forma pronunciada en los últimos tiempos, acentuando el riesgo de la temida deflación. Esto demuestra, una vez más, el rotundo fracaso que ha cosechado la autoridad monetaria a la hora de intentar reactivar el crédito. La delicada situación de la banca y la ausencia de demanda solvente explica dicha contracción crediticia.

El problema de fondo existente en Europa no ha cambiado, pese al surgimiento de nuevos factores de riesgo geopolítico. Países como Francia e Italia no han hecho reformas para mejorar su competitividad ni ajustes para reducir su abultado déficit y deuda, mientras que en el caso de España y Portugal los avances en ambas materias han sido muy escasos, al igual que en Grecia.

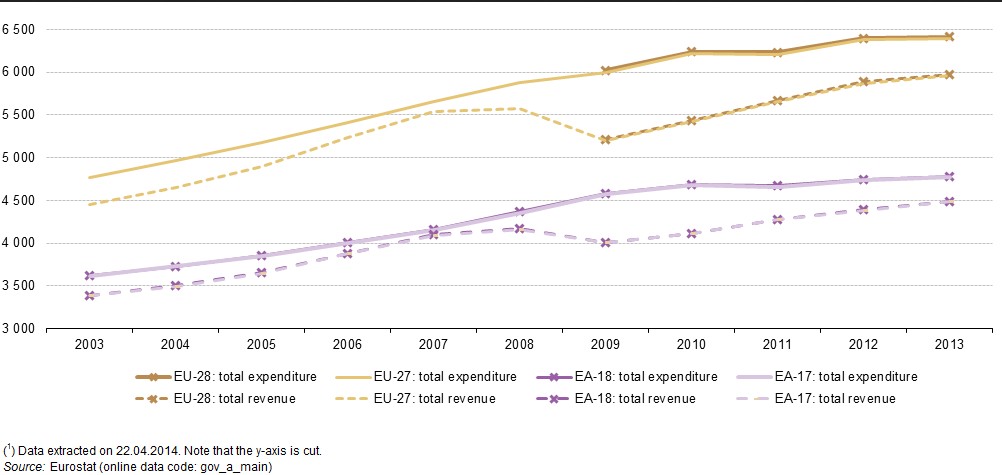

Basta observar la brecha que aún existe entre ingresos y gastos públicos en la zona euro para percatarse de dicho problema -el gasto no ha dejado de crecer-. De hecho, la deuda pública en la zona euro se mantiene en niveles récord, por encima del 90% del PIB de media, y en los países del sur el umbral es muy superior, lo cual, además, de dañar la solvencia de los estados, dificulta y ralentiza el crecimiento de la zona euro en su conjunto.

De confirmarse este escenario de estancamiento o recesión, se reabrirá con fuerza el debate acerca de la necesidad de poner en marcha el polémico programa del BCE para comprar de forma directa todo tipo de activos y deuda pública -Quantitative Easing (QE)-, al estilo de la Reserva Federal de EEUU (FED), el Banco de Inglaterra o el de Japón.