Veinticinco años de estancamiento económico y Japón insiste, una y otra vez, en los mismos errores. A saber, que una crisis de deuda y malas inversiones no se solventa con más deuda y peores inversiones. La economía nipona sufrió una enorme burbuja crediticia durante los años 80, pero cuando estalló su gobierno optó por la vía keynesiana para tratar de impulsar la recuperación, disparando el gasto público y optando por la devaluación monetaria en lugar de corregir sus graves desequilibrios estructurales.

Como resultado, los japoneses soportan hoy la mayor deuda pública del mundo y su PIB se ha mantenido intacto. Sin embargo, pese al fracaso cosechado, los distintos gobiernos han optado por huir hacia adelante en lugar de cambiar el rumbo.

La llegada al poder de Shinzo Abe como primer ministro reavivó la ilusión de muchos en la recuperación de Japón, pese a que el recetario que proponía era idéntico al aplicado hasta el momento, solo que mucho más agresivo, para alegría de keynesianos y moneteristas de medio mundo.

Su nuevo plan de reactivación, conocido como Abenomics, consistió en tres grandes ejes: una agresiva política monetaria, una política presupuestaria muy expansiva (aumento del gasto público) y reformas estructurales. La tercera pata, ideada para flexibilizar su economía, sigue pendiente de aplicación, a diferencia de las dos primeras.

Tras algo más de un año de aplicación, sus resultados son, simplemente, paupérrimos. La base monetaria casi se ha duplicado durante este período mediante la compra masiva de activos financieros y deuda pública por parte del Banco de Japón (BoJ) con el objetivo de reactivar el crédito y crear inflación, el yen se ha devaluado cerca de un 20% para impulsar las exportaciones y la inversión pública se ha disparado hasta niveles récord, generando más déficit y deuda.

Pero Japón sigue estancada. Su PIB no ha crecido nada desde mediados de 2013 y ahora acaba de entrar nuevamente en terreno negativo; el crédito no fluye hacia la economía real y, aunque es cierto que la inflación ha subido por primera vez en 15 años, el ascenso de precios no se debe a una incipiente y sólida recuperación sino a un muy perjudicial y contraproducente encarecimiento de las importaciones; la devaluación del yen ha incrementado las ventas niponas al exterior, pero a costa de disparar la factura de las compras extranjeras, con el consiguiente alza de alimentos, materias primas y costes productivos, provocando un preocupante déficit exterior.

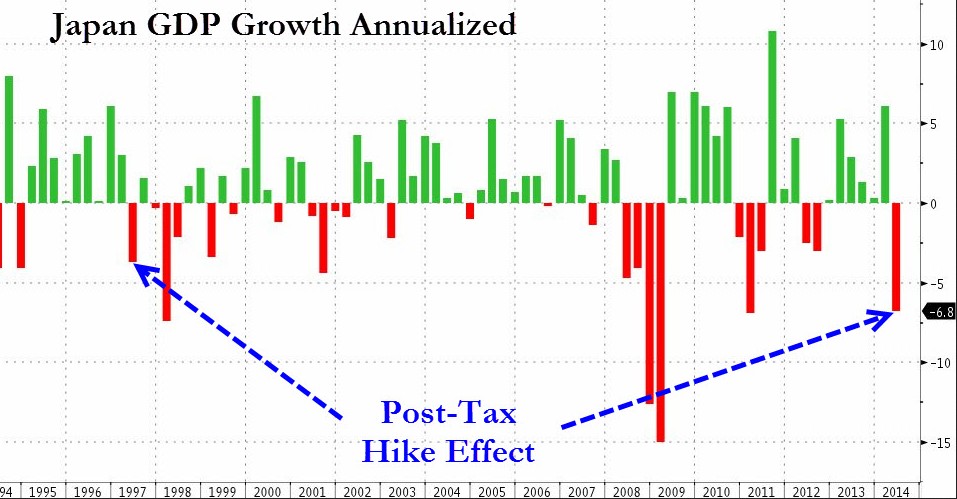

Su economía acaba de registrar la mayor contracción desde el terremoto de 2011. Su PIB se ha hundido un 6,8% anualizado en el segundo trimestre debido, sobre todo, a la caída del consumo (-5% frente al primer trimestre), el retroceso de la inversión -privada y pública- y el nuevo descenso de las exportaciones.

La bajada de la demanda interna se explica, en parte, por la subida del IVA, que pasó del 5 al 8% el pasado 1 de abril. El precedente a esta subida impositiva aconteció en 1997, pero entonces tanto el PIB como el consumo descendieron muchos menos que en la actualidad.

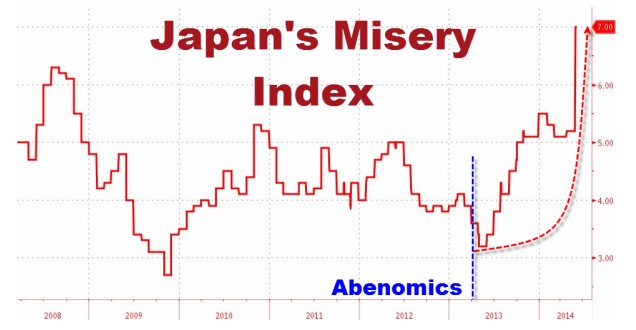

Por otro lado, la devaluación del yen se ha traducido en un fuerte encarecimiento de las importaciones y, por tanto, en una subida de precios que, con los salarios estancados, está mermando la capacidad adquisitiva de los japoneses (empobrecimiento). Como consecuencia, el denominado Índice de Miseria, que combina tasa de paro (3,6%) e inflación (3,4%), se ha situado en el nivel más alto desde 1981, con un inédito 7%.

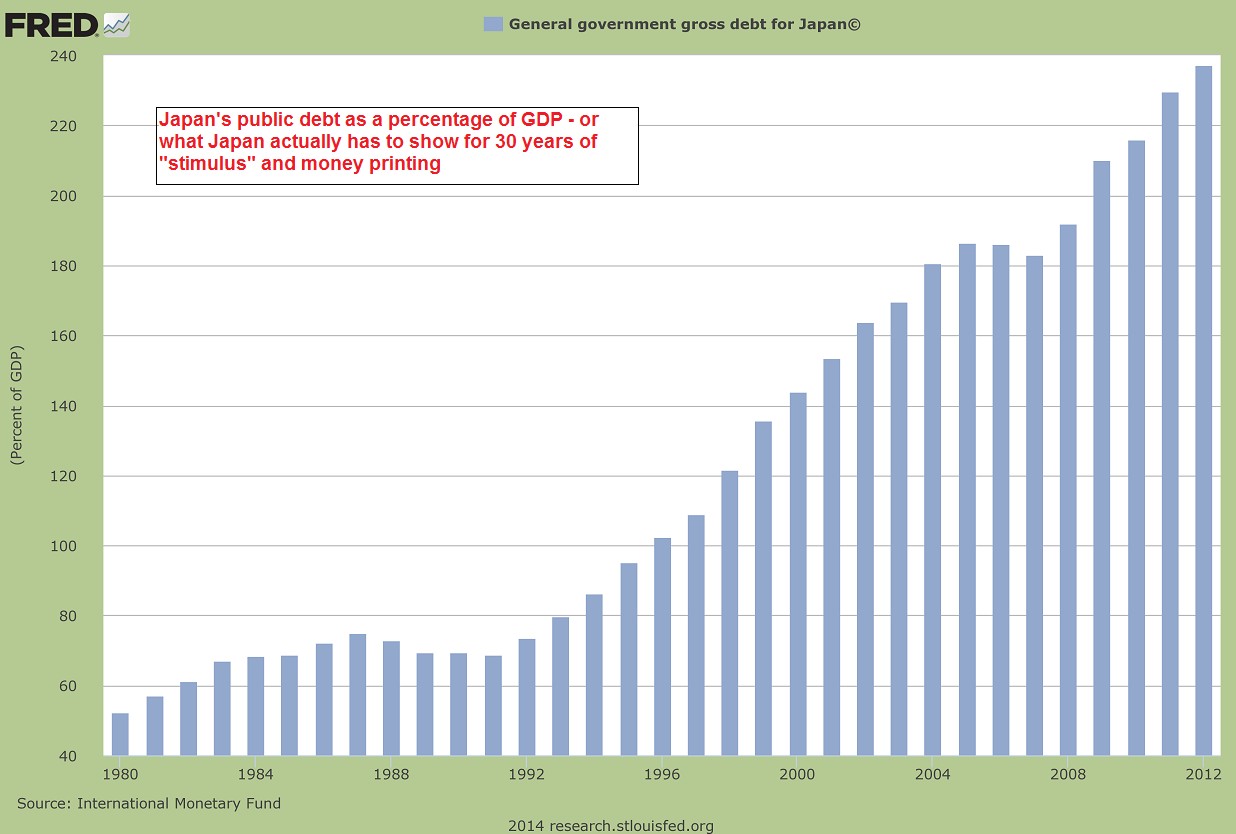

Por su parte, la deuda pública de Japón, las más grande del mundo, sigue en ascenso, por encima del 200% del PIB, tras 25 años de estímulos fiscales y monetarios. Su sostenibilidad depende, casi exclusivamente, de la capacidad de su economía para seguir generando abultados superávit por cuenta corriente y, por tanto, un elevado volumen de ahorro capaz de financiar el gran coste de su deuda pública.

Pero si el déficit exterior persiste, eso significa que Japón tendrá que pedir crédito a los inversores extranjeros, lo cual supondrá una presión añadida sobre su deuda -la inmensa mayoría está hoy en manos nacionales-. El débil crecimiento económico y el surgimiento de déficit por cuenta corriente harán que, tarde o temprano, el mercado comience a preocuparse sobre la sostenibilidad fiscal de Japón.

El renovado keynesianismo nipón fracasó en el pasado y sigue fracasando hoy bajo el título de Abenomics. Y, aún así, numerosas economistas insisten en que la única solución es intensificar, más si cabe, esta particular senda suicida.