El Banco Central Europeo (BCE) ha determinado que la banca española está bien capitalizada y no requiere medidas adicionales para reforzar su solvencia. De las quince entidades que se han sometido al examen, sólo Liberbank ha aflorado un déficit de capital de 32 millones en la prueba de revisión de activos, necesidad que ya ha cubierto "sobradamente", según el Banco de España.

De este modo, la entidad que preside Manuel Menéndez, que ha superado los test de estrés en los escenarios base y estresado, no tendrá que acometer ningún plan de recapitalización gracias a las medidas realizadas durante este ejercicio por importe de 640 millones.

Luis María Linde, gobernador del Banco de España, ha destacado que el buen resultado que ha obtenido la banca española en las pruebas "no es causalidad", sino que se explica por el "fortísimo" saneamiento que se llevó a cabo en 2012 y por el impacto positivo del programa de recapitalización del sector financiero español, que implicó una revisión de los balances exhaustiva y un ejercicio de test de estrés "muy severo".

El examen (pdf con el documento en inglés) del que se erigirá en supervisor único a partir de noviembre no ha destapado ningún déficit de capital en el resto de las entidades: BBVA, Sabadell, BFA-Bankia, Popular, Banco Santander, Banco Mare Nostrum (BMN), Bankinter, Ibercaja, Caixabank, Caja Rurales Unidas (Grupo Cajamar), Catalunya Banc, Kutxabank, Unicaja y NCG Banco (Abanca).

Así pues, la banca española, en líneas generales, ha salido airosa de la revisión de calidad de activos (AQR en sus siglas en inglés), y de las pruebas de resistencia, tanto en el escenario base como en el adverso. España ha sido el segundo país, junto a Italia, con mayor número de entidades examinadas, sólo por detrás de los 24 bancos alemanes y por delante de los 11 franceses.

Las tres 'notas'

Podríamos decir que las pruebas presentadas este domingo tenían tres partes y tres notas para cada entidad. Por un lado, el BCE realizó una revisión de activos (AQR) a día 31 de diciembre de 2013. Se medía el ratio de capital de los bancos tras ajustar el valor de sus activos en función del riesgo que soportaban. Para aprobar esta prueba las entidades tenían que presentar un ratio de capital ajustado del 8%.

Una vez determinada la calidad de los activos con el AQR, los balances se someten a las pruebas de estrés propiamente dichos. Es decir, se calcula cómo quedaría el capital de los bancos entre 2014 y 2016 según diferentes escenarios macroeconómicos. Aquí llegan las otras dos notas: una para un escenario base (con una evolución económica previsible) y otra para el escenario adverso (si hubiera una inesperada desaceleración que pudiera tener un impacto en la morosidad o el valor de los activos). En los test de estrés había dos límites: en el escenario base el ratio de capital debería mantenerse por encima del 8% y en el escenario adverso por encima del 5,5%.

Los resultados

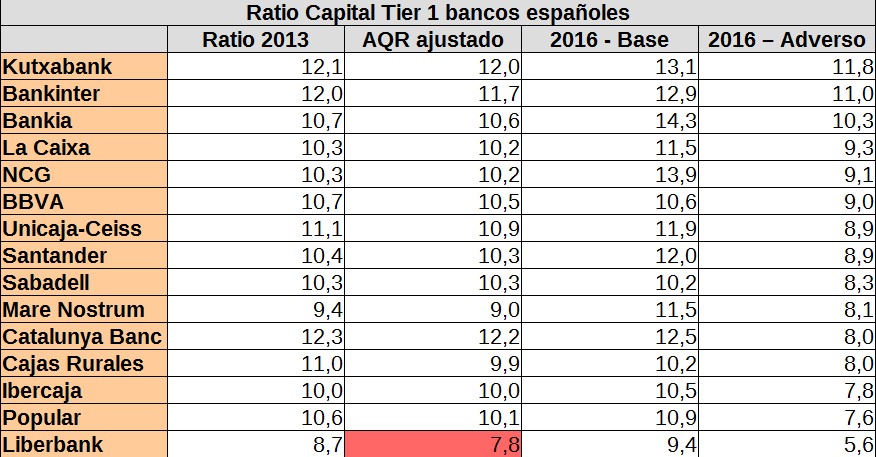

- En la revisión de la calidad de los activos del BCE, a fecha de 31 de diciembre de 2013 Catalunya Bank contaba con ratio de capital del 12,2%, el más elevado seguido de Kutxabank (12%) y Bankinter (11,7%). Por el contrario, los niveles más bajos fueron los de BMN, con un 9%, y Cajas Rurales Unidas (Grupo Caja Mar), con un 9,9%.

En esta parte es en la que ha llegado el único suspenso de la banca española. Liberbank se quedaba en diciembre de 2013 con un 7,8% de capital ajustado, a dos décimas de lo requerido por el BCE. Sin embargo, como apuntamos, desde ese momento la entidad ha tomado medidas que le han llevado a ampliar capital en 640 millones (esto está recogido en un anexo a las pruebas) por lo que ya supera ampliamente el 8%.

- Tras el test de estrés realizado por la Autoridad Bancaria Europea (EBA), el banco español que conservaría un mayor ratio de capital en el escenario adverso es Kutxabank, con un 11,8%, porcentaje muy superior al 5,5% exigido. Tras la entidad vasca, se situarían Bankinter, con un 11%, BFA-Bankia, con un 10,3%; Caixabank, con un 9,3%, y NGC Banco (Abanca), con un 9,1%. Por el contrario, los ratios de capital más bajos a fecha de 31 de diciembre de 2016 los registrarían Liberbank, con un 5,6%; Banco Popular, con un 7,6%, e Ibercaja, con un 7,8%. Como vemos, sólo Liberbank está cerca de ese temido 5,5%, aunque tras las acciones realizadas a lo largo de 2014, incluso esta entidad se aleja del límite marcado por la EBA.

- En el caso del escenario base de los test de estrés, todos los ratios de capital CET1 de la banca española superarían el objetivo mínimo del 8%, siendo BFA-Bankia, con un 14,3%, la entidad que mejor nota registraría. A continuación, se colocarían NCG Banco (Abanca), con un 13,9%, y Kutxabank, con un 13,1%. Los ratios de capital más bajos a fecha de 31 de diciembre de 2016 en el escenario más probable establecido por el BCE serían los de Liberbank, con un 9,4%; Banco Sabadell, con un 10,2%, y Cajas Rurales Unidas (Grupo Caja Mar), con un 10,2%.

- Resultados globales: de esta manera, la banca española tendría un exceso de capital de 56.046 millones de euros a cierre de 2016, incluso en el escenario más adverso de los planteados por el supervisor europeo. De hecho, la foto muestra que los balances de las entidades de nuestro país están entre las menos afectadas por los ejercicios del BCE. Luis María Linde ha asegurado que la banca española es la que menos ajuste ha necesitado en sus balances, por debajo de un 0,2% de sus activos de riesgo.

El impacto del AQR ha sido muy limitado, de apenas 14 puntos básicos (frente a los 40 de media en el resto de países). En cuanto a las pruebas de resistencia, en el escenario adverso se observa una reducción de la ratio de capital de 3 puntos porcentuales en la media europea. En España este impacto ha sido mucho menor, situándose en torno a 1,4 puntos porcentuales.

En el cuadro siguiente puede verse la situación de los bancos españoles. La primera columna muestra el capital en 2013 según la información suministrada al BCE. La segunda columna refleja el ratio una vez aplicado el esquema de revisión de activos (AQR): el límite fijado en la prueba era el 8%. La tercera columna muestra cuál sería su situación en 2016, según los cálculos de los examinadores, si se cumple el escenario base (ratio de capital exigida del 8%). La cuarta columna refleja esta situación en el escenario adverso (5,5% de ratio exigida). El orden de la tabla lo marca esta última columna: