El motor de la construcción se paró en 2007 con el estallido de la burbuja inmobiliaria, tras años de crecimiento desorbitado e insostenible a lomos de una expansión crediticia artificial. Desde entonces, el sector se ha mantenido en caída libre, llegando a acumular un desplome próximo al 50% debido a la menor construcción de viviendas y el fuerte descenso de obra civil.

Sin embargo, esta tendencia podría estar tocando suelo, según los últimos indicadores disponibles. En su último informe trimestral sobre la economía española, la consultora Barceló y Asociados avanza que "varios indicios sugieren que la construcción podría tener en este último trimestre de 2014 su primer crecimiento interanual desde 2007".

De hecho, añade que la mejora del sector "será el hecho clave de 2015", ya que permitirá contrarrestar parte de los factores negativos que se ciernen sobre el país, como el frenazo de la zona euro, la ausencia de nuevas reformas o la abultada deuda que soporta tanto el sector público como el privado. En este sentido, la firma prevé que el PIB crecerá cerca de un 2% en 2015, mientras que la creación neta de empleo rondará los 350.000 puestos de trabajo.

Los indicadores que apuntan un cambio de tendencia en esta actividad son cuatro:

- El número de ocupados en el sector (afiliados a la Seguridad Social) tuvo incrementos interanuales en octubre y noviembre, cosa que no había ocurrido en siete años.

- En 3 de los últimos 4 meses a octubre, el consumo de cemento aumentó respecto al mismo mes del año anterior, lo cual no sucedía desde abril de 2007.

- En la última encuesta mensual del sector, por primera vez desde comienzos de 2008, fueron más los que consideraron que la tendencia de los pedidos es ascendente que los que opinaron lo contrario.

- El período de trabajo asegurado declarado por las empresas del sector en noviembre fue de 522 días, el más elevado desde octubre de 2007.

Mejora la confianza

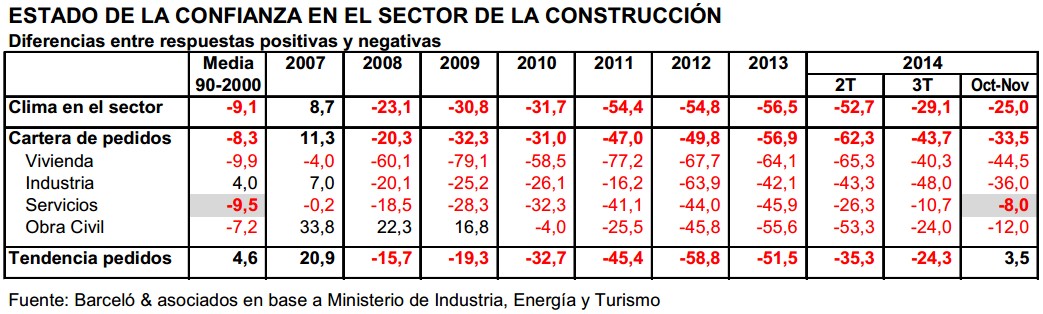

Igualmente, en líneas generales, la confianza que muestra el sector ha mejorado de forma sustancial en los últimos meses, aunque, por el momento, se mantienen en niveles históricamente bajos.

Así, tras aumentar a lo largo de todo el año, el indicador general de confianza en la Construcción tuvo en octubre y noviembre un promedio de -25, el mejor valor desde 2008. Asimismo, la opinión sobre el nivel de la cartera de pedidos se coloca ahora en una situación más favorable que en los últimos tres años y similar a la del bienio 2009-2010.

Sin embargo, existen diferencias apreciables entre los diferentes subsectores, si bien en todos ellos se observa una mejoría. La mejor valoración relativa corresponde a la cartera de obras para el sector Servicios, que en el bimestre octubre-noviembre alcanzó el mayor resultado desde 2007 y, más importante, similar al promedio de los años 1990 a 2005. Por el contrario, la cartera de pedidos para viviendas es la más débil, seguida de la correspondiente a obras industriales.

Licencias de obra y licitaciones oficiales

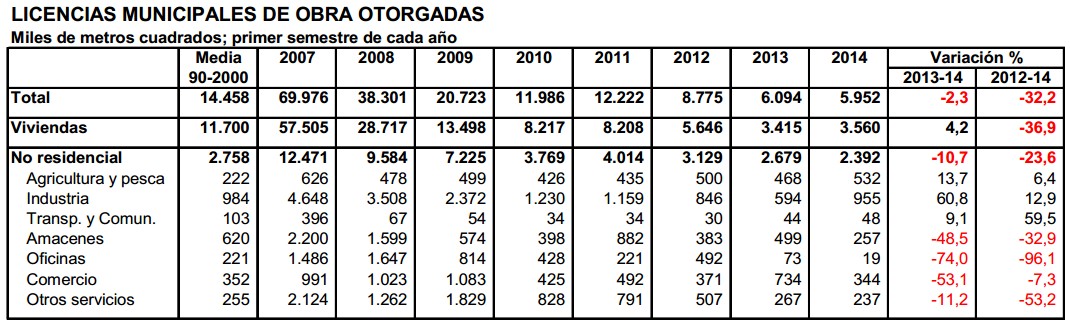

La reciente evolución de las licencias municipales de obra también arroja algunas señales positivas a tener en cuenta. Los datos del primer semestre presentan una cierta estabilización respecto a la primera mitad de 2013. En concreto, se otorgaron permisos por 5,9 millones de metros cuadrados, un 2,3% menos que un año antes. Pero, dentro de esa estabilización, las licencias para viviendas repuntaron un 4,2% interanual, mientras que los permisos para obras no residenciales se redujeron 10,7%.

A su vez, dentro de los permisos para obras no residenciales, destacan las siguientes variaciones:

- Los permisos para obras industriales aumentaron un 60,8% interanual, alcanzando un total de 955.000 m2. Es un dato similar al del promedio del período 1990-2000.

- En cambio, las licencias para la construcción de oficinas e instalaciones comerciales tuvieron fuertes caídas (74% y 53%, respectivamente). El dato de oficinas señala la práctica ausencia de construcciones, pues la superficie autorizada es de apenas 19.000 m2. A pesar de su profundo descenso, los permisos para obras comerciales son semejantes a la media 1990-2000.

- Las licencias para construcciones relacionadas con la agricultura y la pesca sugieren que ese subsector está ya recuperado. Así, los 532.000 m2 autorizados en el primer semestre del año son el mejor dato de los últimos siete y más que duplican la media del período 1990-2000.

- Por último, aunque con un impacto menor en el total autorizado, la superficie permitida para obras de Transporte y Comunicaciones (48.000 m2; +9,1% interanual) es la mayor de los últimos cinco años.

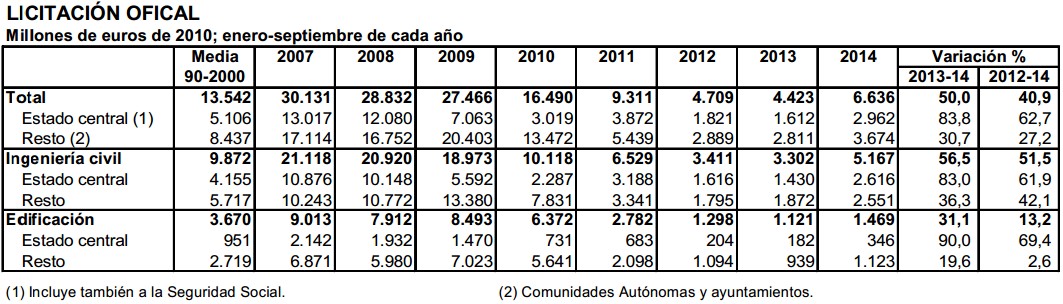

En cuanto a las licitaciones (obra pública), su volumen está "en claro incremento", señala el informe. Los datos (expresados a precios de 2010 para su mejor comparación) muestran que en los primeros nueve meses del año hubo licitaciones por 6.600 millones de euros, un 50% más que en el mismo período de 2013.

El valor licitado por el Gobierno central aumentó un 83,8% interanual, hasta rozar los 3.000 millones de euros. También creció el valor licitado tanto para obras de ingeniería civil (+56,5%, hasta 5.167 millones de euros) como para edificación (+31,1%, alcanzando a 1.469 millones de euros). Pese a ello, estas cuantías son, prácticamente, la mitad que los valores medios licitados en el período 1990-2000.

Stock de vivienda nueva

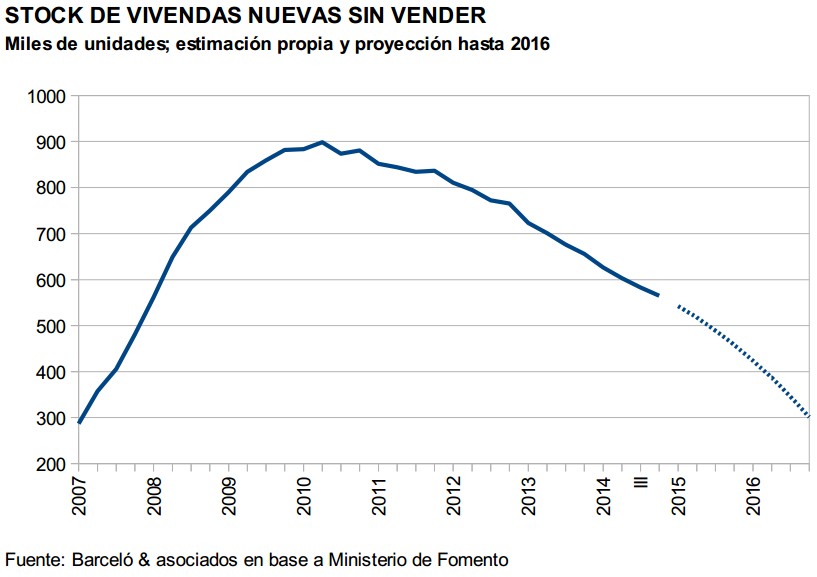

Por último, en materia de vivienda, el estudio indica que, desde enero de 2012, "en todos los meses se han vendido más viviendas nuevas que las que se han terminado de construir. Es decir, que hace ya tres años que el stock de viviendas nuevas sin vender va descendiendo. Estimamos que en octubre pasado había un total de 577.700 viviendas nuevas sin vender. Aunque es un número todavía elevado, suman 91.700 menos que un año antes".

Por ello, "partiendo de los deprimidos niveles de ventas actuales y suponiendo un gradual incremento hasta llegar a 50.000 viviendas nuevas vendidas en el último trimestre de 2016 (un número similar a las operaciones registradas en el cuarto trimestre de 2009), el stock de viviendas nuevas sin vender podría reducirse en unas 270.000 viviendas en los próximos dos años", añade.

Como resultado, a finales de 2016 habría alrededor de 300.000 viviendas nuevas sin vender, una cantidad parecida a la que había a mediados de 2007 y equivalente al 1,2% del parque total

de viviendas (25,6 millones estimado para finales de 2016), la menor proporción desde 2006.

De todos modos, puesto que la distribución del parque inmobiliario no es uniforme en todo el país, esta firma concluye que "en varias regiones de España las viviendas nuevas sin vender dejarán de ser un problema (es decir, no conspirará contra la construcción de nuevas viviendas) incluso antes de que acabe 2016".

Estabilización y gradual repunte

Barceló y Asociados concluye que, en general, "los datos resultan pálidos incluso frente a años de plena crisis, como 2009 ó 2010", y que "para recuperar los niveles previos a la crisis, la actividad del sector debería multiplicarse varias veces". Sin embargo, "no es deseable ni razonable esperar que ello ocurra", ya que implicaría inflar una nueva burbuja insostenible de nefastas consecuencias, tal y como han demostrado estos últimos años de crisis.

Por el contrario, el análisis de la Construcción en los países europeos muestra que su importancia en la economía se reduce a medida que aumenta el PIB por habitante. Así, de acuerdo con su nivel de desarrollo, "la Construcción en España debería situarse en torno al 7% del PIB" frente al 5,6% actual, su nivel más baja en al menos 40 años.

Esa diferencia entre el 5,6% y el 7% mencionado es, en teoría, "el déficit de actividad que el sector debería recuperar en los próximos años", según dichos analistas. "Como referencia, el 7% del PIB fue lo que ocupó la Construcción en 2011. El matiz es que en ese entonces se trataba de un PIB que se hacía más pequeño y que ahora se trata de uno que aumenta gradualmente su tamaño", indican.