Los centros comerciales españoles siguen en el punto de mira de los inversores. Tras años de caídas de ventas y de afluencia de clientes, el mercado comenzó a despegar en 2014. De cara al futuro, la consultora inmobiliaria Knight Frank ha detectado una nueva tendencia: el auge de las instalaciones de menor tamaño situadas en localizaciones secundarias.

Mientras que el año pasado y en lo que llevamos de 2015 las operaciones de inversión se han centrado en los centros comerciales prime de grandes dimensiones, en los próximos meses se producirá un punto de inflexión y serán los de menor tamaño los que eclipsen todas las miradas de los potenciales compradores. Prevén que la recuperación económica de las grandes ciudades se extienda a los mercados provinciales y que los formatos alternativos como los parques de medianas y los outlets cobren una especial relevancia.

Así, en los próximos 18 meses se estima la salida al mercado de activos del sector retail por valor de más de 3.000 millones de euros. En los tres primeros meses de 2015, el volumen de inversión ha sido histórico y ha triplicado la cifra del mismo periodo del año anterior. En concreto, en el primer trimestre del año se han invertido 520 millones de euros, frente a los 150 millones de 2014. Con el cierre inminente de algunas operaciones, los expertos estiman acabar el semestre con algo más de 1.000 millones de euros invertidos.

En cuanto al perfil del inversor, las Socimis y las gestoras de fondos son los actores más activos, con un 46% y un 40% de cuota de mercado respectivamente. En cuanto a nacionalidad, un 22% de los inversores son españoles mientras que el 78% son internacionales. Las nacionalidades más habituales son la holandesa, la inglesa y la estadounidense.

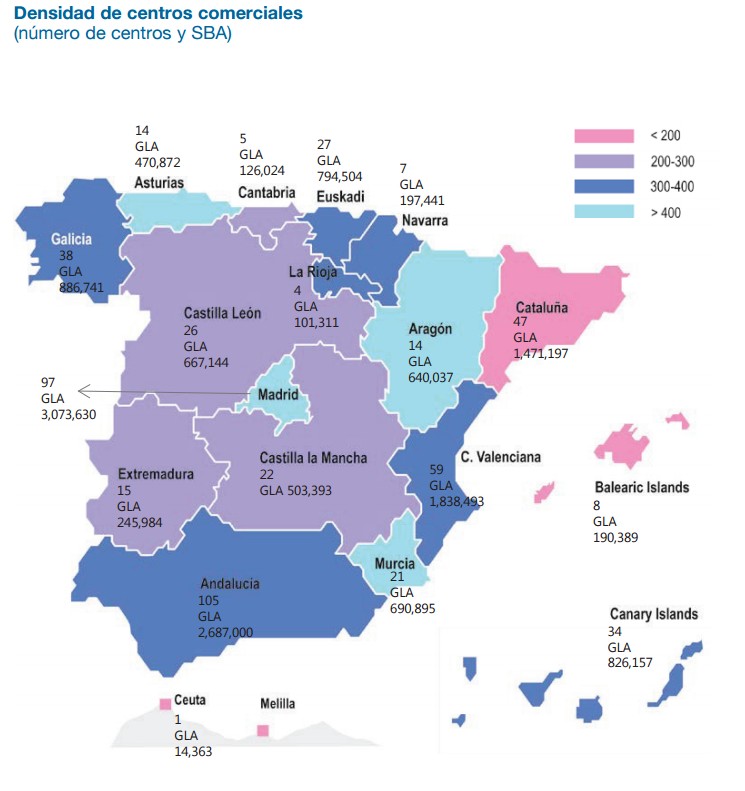

El mapa de los centros comerciales españoles

A día de hoy, en España hay 544 centros y parques comerciales con una Superficie Bruta Alquilable (SBA) total de más de 15,4 millones de m². Casi la mitad de los centros comerciales españoles se construyeron antes de 1999. Sin embargo, la mayoría de estos centros son proyectos pequeños de 20.000 m² de media.

Cabe destacar, que desde el año 2000 se han promovido centros comerciales más grandes, lo que ha hecho que la media de la superficie de los proyectos se sitúe en torno a los 32.000 m², un aumento aproximado del 60%. Entre 2004 y 2014, la SBA de los proyectos de más de 40.000 m² prácticamente se ha duplicado. Como en los últimos diez años los promotores se han centrado en centros más grandes, los proyectos más pequeños empiezan a quedarse obsoletos. Sin embargo, los centros de proximidad, bien ubicados, están obteniendo muy buenos resultados.

El nivel de afluencia comenzó su camino ascendente en 2014 y cerró el año registrando más de un 3% superior a las cifras anotadas en 2013. La tasa de afluencia mantiene su tendencia alcista, hecho que se suma al número de indicadores positivos que ponen de manifiesto el creciente auge que está experimentando el sector retail.

Las marcas que han sorteado la crisis

El predominio de los grandes grupos de la moda, como es el caso de Inditex, H&M y Mango, tanto a pie de calle, como en centros comerciales, ha aumentado durante los años de crisis. El auge de las grandes cadenas ha coincidido con una disminución del número de operadores independientes, mientras que la recesión ha empujado a muchas marcas extranjeras como PC City, GameStop y Darty a abandonar nuestro país. En su ausencia, un gran número de firmas se han afianzado en los mejores emplazamientos, consolidando su presencia a través de grandes tiendas insignia.

En sintonía con el fortalecimiento de su liderazgo, estas marcas están desarrollando otras líneas en paralelo para satisfacer las necesidades de los consumidores.

Así, Mango cuenta con otras marcas como HE by Mango, Mango Kids y Violeta. De la misma manera, H&M está desarrollando una línea de bajo coste para competir con Lefties, al tiempo que cuenta con & Other Stories y Cos para diversificar su oferta hacia un segmento superior.

El éxito de la marcas de bajo coste ha llevado a nuevas marcas a aventurarse en el mercado español. Es notable la trayectoria de los operadores de bajo coste chinos Mulaya y Okeysi, quienes empezaron posicionándose en calles comerciales secundarias para luego ampliar su presencia y pasar a ocupar locales en centros comerciales.

Entre las nuevas marcas que se han posicionado en el mercado español figuran Violeta by Mango, Brooks Brothers, Michael Kors, Coach, Uniqlo, Supertrash, & Other Stories, Okeysi, Dealz, URBN, Missoni y Mulaya.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.