A la economía española le sobrevino la crisis con los niveles más altos de deuda, sólo por detrás de Irlanda y Portugal. En términos de PIB, la deuda de los hogares españoles sobrepasaba en 30 puntos porcentuales a los de Francia o Italia, y las empresas en 40 y 60 puntos, respectivamente. Sin embargo, después de muchos años de Gran Recesión, España es el país que más ha reducido su endeudamiento privado.

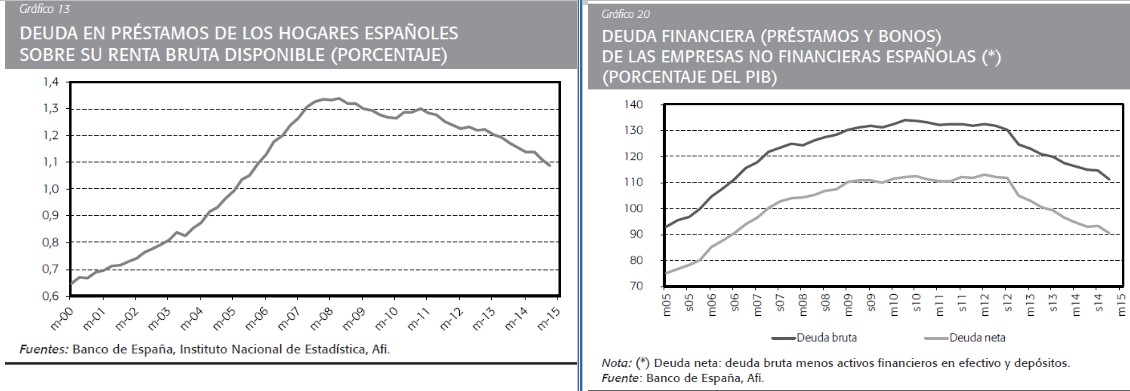

Así, al cierre de 2014, la deuda bancaria de los hogares se ha reducido en un 14% del PIB, lo que equivale a unos 140.000 millones de euros. Por su parte, las sociedades no financieras han reducido su deuda al sistema financiero en más de 300.000 millones de euros. Si sumamos ambas reducciones, nos encontramos en que la reducción de la deuda del sector privado durante la crisis asciende al 44% del PIB (sin contar la reducción de deuda interempresarial).

Al fin y al cabo, para salir de la crisis es necesario reducir esas enormes cantidades de deuda hasta hacerla sostenible, pero no en todos los países se ha realizado del mismo modo. España ha tenido que enfrentarse al peor de los escenarios, lo que da cuenta del descomunal esfuerzo que ha llevado a cabo el sector privado, no sólo si lo comparamos con el público (que sigue endeudándonos a todos), sino comparándolo también con otros países que han reducido porcentajes similares de deuda privada.

Comparativa internacional

Las condiciones económicas de cada país, su diseño institucional y demás factores económicos condicionan la rapidez, lentitud o dureza del proceso de desendeudamiento de los agentes económicos.

Hay varios determinantes que explican el proceso de desapalancamiento de los agentes económicos. Algunos son más macroeconómicos, como el crecimiento del PIB (los beneficios de la actividad económica ayudan a cancelar la deuda) o la inflación (que disminuye el valor real de las deudas, pues éstas se fijan nominalmente). Otros provienen del lado del balance, como la devolución de la deuda, las reestructuraciones o impagos, y la variación de los precios de los activos. Ambos tipos están, naturalmente, interrelacionados.

Vistos estos determinantes a nivel internacional, se explica grandemente los enormes esfuerzos que han desempeñado los agentes económicos de la economía española para llevar ese duro proceso de desendeudamiento.

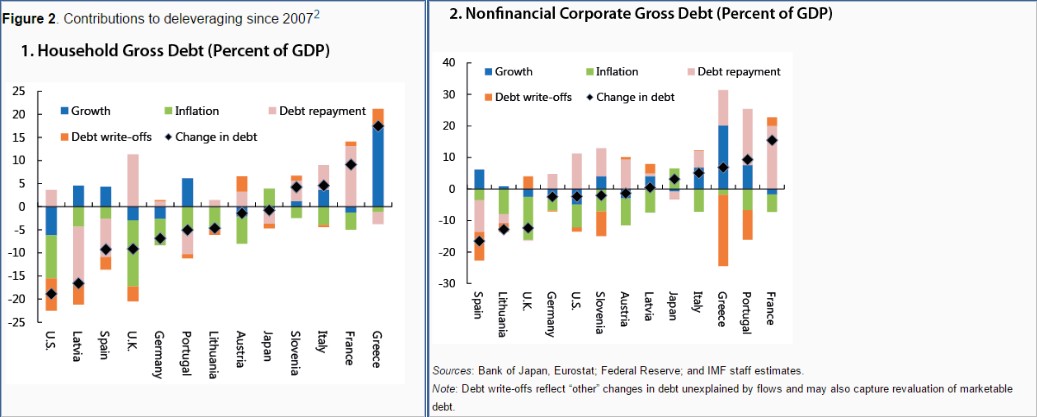

Para empezar, de acuerdo con el gráfico adjunto (rombos negros), se observa cómo los hogares y las empresas no financieras han acometido las mayores reducciones de deuda, si no la que más, en el caso de las empresas.

Al mismo tiempo también se muestra que la mayoría de la reducción de la deuda privada española proviene de amortizaciones (columna gris), la inflación y o su impago, y todo ello añadiéndole la contribución negativa al proceso de la recesión (columna azul).

La diferencia en los procesos de desendeudamiento puede apreciarse si lo comparamos con el Reino Unido, un país que tanto a nivel empresarial como en los hogares ha realizado una reducción de la deuda bastante parecida en relación con el PIB al caso español.

De este modo, desde 2007 se observa que el saneamiento financiero de las familias británicas ha sido un proceso mucho más benévolo, puesto que se ha apoyado más en la inflación y en el crecimiento, al contrario que en el caso español que, como decíamos, se ha basado en la pura devolución de deuda e impagos, con un efecto negativo del decrecimiento económico y del tremendo nivel de desempleo patrio que padecemos.

Y algo parecido ocurre en el caso de las empresas, en las que la inflación ha sido la gran explicación para el desapalancamiento británico, en lugar del repago de la deuda en España.

Desapalancamiento tardío y sus efectos

El problema es que un desapalancamiento prolongado puede tener mayores consecuencias para el crecimiento, como así ha sido en el caso español. Cabe resaltar que tanto en el caso de los hogares como en el de las empresas el pico de deuda no se alcanzó sino varios trimestres o incluso años después de sobrevenir la crisis.

Aunque la fecha concreta puede variar en función del indicador utilizado, puede decirse que no fue hasta 2010 cuando se alcanzó el pico de niveles de préstamos como porcentaje del PIB en ambos sectores (hogares y empresas).

En España puede apreciarse claramente por qué se ha dado una contracción económica tan acusada y una muy pobre recuperación observando el comportamiento de la inversión y del ahorro, lo que ha provocado a su vez que el proceso de desapalancamiento privado fuera más duro en nuestro país.

La tasa de ahorro se ha incrementado moderadamente a partir de 2011 -por tanto, años después del inicio de la crisis- porque el endeudamiento del sector público se ha comido el notable incremento del ahorro de familias y empresas -el ahorro empresarial ha seguido una evolución positiva en toda la crisis y el de los hogares sigue siendo mucho mayor ahora que al inicio de la crisis, aunque haya disminuido su nivel en los últimos años, en parte, por la propia dificultad de generar renta disponible-.

Y la liberación de menos recursos en forma de un menor ahorro no ha ayudado -más bien, ha imposibilitado- la necesaria inversión productiva que paliara la recesión y acelerar la recuperación, pues ha protagonizado una escalofriante caída libre, como se aprecia en el siguiente gráfico.

Ahora que las fechas son proclives para que los políticos se condecoren por haber salvado a España de la quiebra, debería reflexionarse sobre cuánto tiempo sus políticas económicas han minado estas dos últimas macromagnitudes comentadas, el ahorro y la inversión, que han lastrado la recuperación y endurecido el esfuerzo privado por hacer sostenible su deuda.

En concreto, las subidas de impuestos que han mermado la renta disponible, inflar la demanda agregada para fomentar el consumo, maltratar el ahorro, una mala legislación de insolvencias personales y societarias, y trabas a las reestructuraciones y reorganizaciones empresariales, por citar tan sólo algunos ejemplos.

Todo ello ha alargado los efectos naturales del desapalancamiento y que hayan podido surgir las llamadas contracciones secundarias en forma de una mayor deflación o una destrucción más acusada de proyectos empresariales.

Los niveles de deuda permanecen elevados

En cualquier caso, aunque los esfuerzos hayan sido ímprobos, los niveles de deuda todavía son elevados, especialmente los empresariales, que se sitúan en niveles de plena burbuja (año 2006).

De hecho, la deuda de los hogares es unos 10 punto porcentuales del PIB superior a la media europea. Y por ello se dice que los hogares españoles son los más frágiles de toda la zona euro, pues tienen una deuda en relación con los ingresos del 145,9%, uno de los porcentajes más elevados.

Por tanto, muy sensibles (mayor probabilidad de quiebra) ante un hipotético incremento en los tipos de interés o un repunte de algunos puntos porcentuales de desempleo. El problema es que durante el año 2014 redujeron ligeramente su capacidad de financiación. El BBVA estima que en 2015-2016 los hogares mantengan un nivel de apalancamiento del 60% del PIB, en niveles de 2004-2005.

En el ámbito empresarial, la reducción de deuda se está desacelerando, de forma notable en 2014, por el incremento de la inversión y un menor ahorro. Pero los niveles de deuda, ya sea con respecto al capital empleado o al EBITDA, siguen siendo poco sostenibles en un alto porcentaje de la población empresarial.

Las PYMES sigue teniendo los máximos niveles de riesgos de insolvencia, al contrario que las más grandes. Es por ello que los niveles de endeudamiento privado siguen siendo elevados, aunque se espera que el mayor crecimiento económico ayude a su reducción.