"Para garantizar prestaciones dignas a largo plazo es necesaria una reforma que convierta progresivamente el actual sistema de reparto en uno mixto basado en tres soportes: reparto, capitalización obligatoria y capitalización voluntaria". La propuesta es del Círculo de Empresarios, este jueves, en su informe Ideas para crecer, incluido en su análisis acerca de los Presupuestos Generales del Estado para 2016.

No ha suscitado demasiadas reacciones. Y las pocas que han surgido han sido más bien críticas. Era previsible. Desde hace años, académicos, think tanks, columnistas e incluso políticos o expolíticos han planteado sus propuestas para reformar el sistema público de pensiones en profundidad. Muchos de ellos coinciden en el diagnóstico. La idea sería complementar el actual modelo de reparto con un sistema de ahorro privado (obligatorio o voluntario pero muy extendido). Existen en los países ricos muchos formatos interesantes que se citan como modelos: el modelo chileno, el sueco de cuentas nocionales, y otros menos conocidos, pero también exitosos, como el suizo o el australiano.

Al principio, las primeras propuestas en este sentido generaron cierto debate. En algún momento, incluso, llegó a plantearse que alguno de los grandes partidos incluyese en su programa la promesa de reformar el sistema. No hablamos de un cambio radical, pero sí se jugó con la idea de que se pusiera encima de la mesa una reforma como la que han abordado la mayoría de los países de la UE.

Sin embargo, cada vez el ruido es menor. Los defensores de no tocar los fundamentos del sistema se han impuesto. Cualquiera que plantee una reforma mínimamente ambiciosa es arrinconado. El debate que se pudo intuir ha pasado a ser un silencio casi unánime. Por eso, una propuesta como la del Círculo de Empresarios, que hace un par de años habría generado fuertes reacciones, ha pasado desapercibida. Las reformas que se han aprobado en los últimos años se han planteado como objetivo mantener el modelo. Es verdad que esto se hace recortando una y otra vez, a base de garantizar menos derechos por más tiempo cotizado. Pero las bases del sistema no se toca. Parece que hay miedo al respecto.

Ningún partido se presentará a las próximas elecciones con nada parecido en su programa. El PP no, desde luego. Incluso Ciudadanos, que ha detallado mucho sus promesas de economía, dividiéndolas en seis capítulos, cada uno con su propia presentación y con un buen número de propuestas concretas, ha pasado de puntillas sobre las pensiones. No hay posición oficial del partido al respecto. Es como si nadie quisiera tocar el tema…

La 'normalidad'

De esta forma, a buena parte de la sociedad española le queda la idea de que el sistema de pensiones tal y como está planteado es el único posible. Que es casi una locura plantear un cambio que incluya algún tipo de complemento de capitalización. De hecho, buena parte de la población cree que el modelo vigente en nuestro país es el mayoritario entre los países ricos. Se ha generado la opinión de que es el sistema más habitual, un modelo casi universal, sin alternativas.

Pues bien, no es cierto. Entre los países ricos, la gran mayoría tiene sistemas de pensiones que mezclan capitalización con reparto, que incluyen una parte de ahorro privado junto al sistema público. Éste último se plantea así como una red que asegura unos ingresos mínimos a los pensionistas, mientras estos complementan su paga mensual con el ahorro que han ido acumulando durante su carrera laboral.

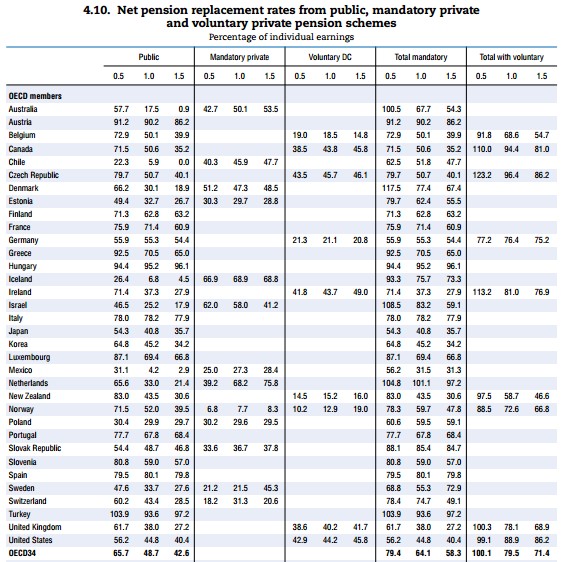

El anterior cuadro (click para ampliar) corresponde al informe Pensions at a Glance 2013 de la OCDE, el club que reúne a los 34 países más ricos del planeta. En el mismo se detalla la tasa de sustitución media en cada país.

Los ingresos de los pensionistas se dividen en tres partes: sistema público, sistema privado y sistema privado voluntario. Este último apartado no hace referencia a los planes de pensiones que cada uno pueda tener en su banco. Cuando habla de complemento privado voluntario, la OCDE se refiere a aquellos países que tienen modelos de ahorro (planes sectoriales, convenios a nivel de empresa, complementos en la nómina…), que no son obligatorios en sentido estricto ni tampoco son universales pero cubren a un elevado porcentaje de trabajadores (que muchas veces, además, tienen luego sus propios planes privados como se entienden en España).

Pues bien, como puede verse en la tabla, los países que, como España, ponen todos los huevos en el cesto del sistema público son una clara minoría: 13 de 34. Austria, Finlandia, Francia, Grecia, Hungría, Italia, Japón, Corea, Luxemburgo, Portugal, Eslovenia, España y Turquía. Los demás hace tiempo que decidieron incluir al sector privado en la ecuación. De hecho, ésta es una tendencia creciente. En varios de los países nombrados anteriormente hay propuestas para reformar el sistema en profundidad. Lo que en España se presenta como una locura es lo más habitual entre los países más ricos.

Tasa de sustitución

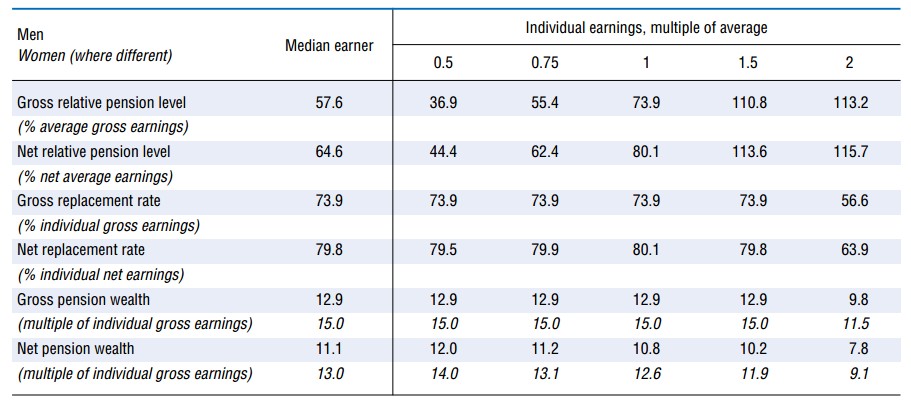

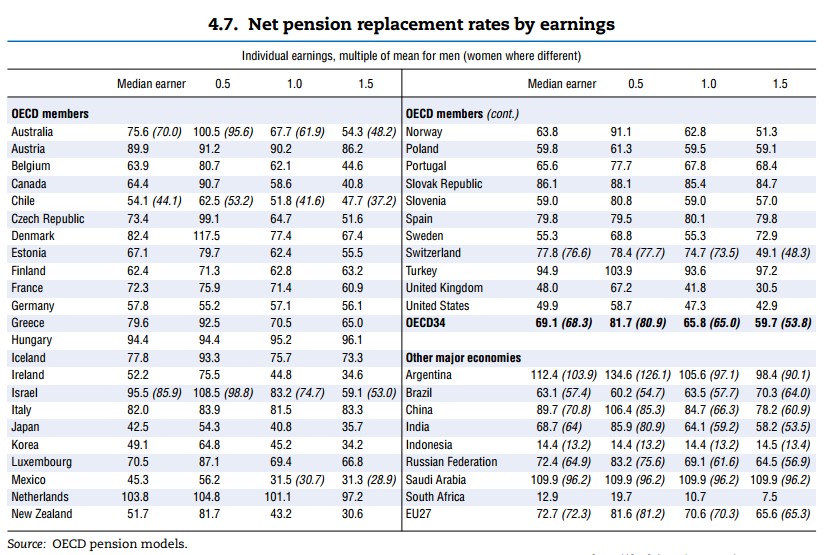

No sólo eso, nuestro país también es uno de los que tiene una tasa de sustitución más elevada. La pensión que empieza a cobrar un nuevo jubilado es, de media, equivalente al 79,8% del último sueldo cobrado. En la OCDE es del 69%. Puede parecer una buena noticia. Y de hecho lo es, al menos para los pensionistas actuales. Probablemente muchos crean que lo que reciben de la Seguridad Social no es una paga muy elevada, pero en comparación con los países de nuestro entorno, el sistema público es más generoso.

Pero cuidado, esto tiene un riesgo gravísimo. Y es que los trabajadores actuales no ahorren pensando en que esta generosidad se mantendrá para siempre. Ya sabemos que esto no es posible. La pensión pública, en el mejor de los casos, mantendrá su nivel (y eso con incrementos de productividad en la fuerza laboral muy elevados), pero caerá en relación a los salarios medios. O por decirlo de otra manera: si se quedan sólo con lo que les da la Seguridad Social, los pensionistas del futuro estarán más lejos de lo que cobran los trabajadores del futuro.