Uno de las grandes preocupaciones en Wall Street es la cantidad de recompras de acciones que las compañías listadas en bolsa vienen haciendo. La interpretación más usual es que dichas recompras tienen su razón de ser en las escasas posibilidades de invertir los fondos provechosamente. La incapacidad de generar valor en la economía corta el gasto en capital productivo, los fondos liberados son usados para mantener las ganancias por acción y, por tanto, el valor de la misma a pesar del recorte de actividades productivas.

De forma que vemos cómo, efectivamente, antes de la crisis de 2007 y recesión de 2008 y 2009 en EEUU, las recompras de acciones parecen haber precedido la catástrofe. Parece que las recompras de acciones vuelven a ser cantidades parecidas a las anteriores a la crisis, por lo que podríamos estar frente a otra gran crisis económica por esta razón.

Fuente: FactSet. Los datos están en millones de dólares. La cadencia de datos es trimestral.

Sin embargo las recompras de acciones no tienen necesariamente que obedecer a un empeoramiento de la situación económica. La expectativa de aumento de tipos de interés hace que otros pasivos sean preferidos al equity. Si esperamos que el coste del capital ajeno incremente en el futuro cercano, lo más lógico es aumentar este tipo de financiación a costa del capital propio.

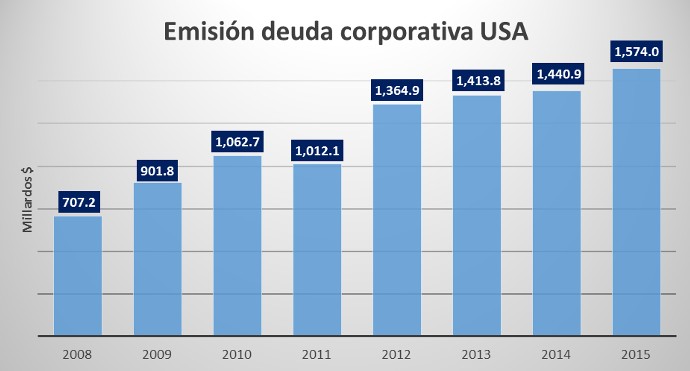

O, lo que es lo mismo, el ratio capital ajeno/capital propio tenderá a aumentar. De forma que vemos cómo el mercado de deuda corporativa norteamericano se ha más que duplicado desde 2008. Este dato, unido al incremento de las recompras, es indicativo de que tipos de interés cercanos a cero y expectativa de aumentos en los mismos cambia la forma en la que las empresas se financian y no necesariamente su capacidad de generar valor.

Fuente: Sifma.org. Para los datos de 2015 se ha utilizado una estimación propia de los datos del último trimestre de 2015. La estimación asume que el porcentaje de incremento en el último trimestre de 2015 es una media del crecimiento de los tres primeros trimestres (9.3%).

Además, los tipos de interés suelen subir en momentos expansivos en la economía (de hecho, normalmente, uno de los efectos perseguidos con los aumentos de tipos por parte de bancos centrales es precisamente "enfriar" la economía). Se podría estar formando una expectativa de crecimiento económico futuro (sea cierta o no).

Cuando esto ocurre esperamos un aumento en el precio de los activos bursátiles. En dicha situación, lo más lógico es que los equipos directivos disminuyan capital propio en el presente (recomprar acciones cuando están baratas) a costa de aumentarlo en el futuro (ampliar capital cuando el precio de la acción se espera que aumente). Es decir, el indicador podría perfectamente estar adelantando un periodo expansivo de la economía y no uno recesivo.

Asimismo, la recompra de acciones es una manera eficiente de reasignar capital. Si una compañía es incapaz de generar nuevos modelos negocios o se encuentra en una industria caduca, una excelente manera de ir recortando actividades y reorientando su negocio es devolver parte del capital mediante esta recompra de acciones para que el mismo pueda ser reasignado a otras áreas de la economía en la que se espere un aumento de la actividad.

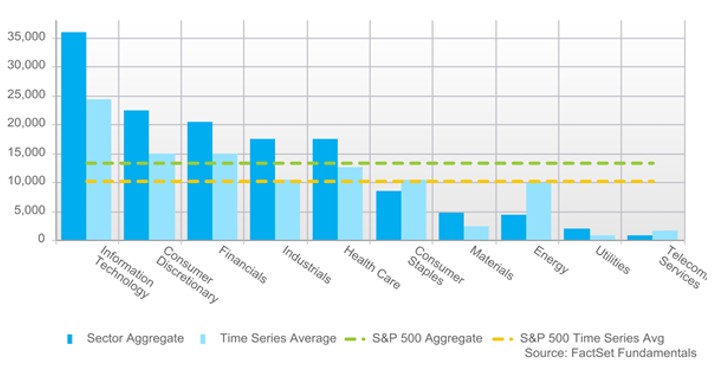

De hecho, es lo que termina ocurriendo en EEUU. Algunos sectores reducen su cantidad de acciones mientras que otros lo incrementan. Así, vemos cómo las recompras de acciones se dan en unas industrias y no en otras.

Fuente: FactSet. Los datos están en millones de dólares. La cadencia de datos es trimestral.

Daniel Fernández Méndez es director de UFM Market Trends y profesor de la Universidad Francisco Marroquín.