En la campaña electoral que comienza en unos días, habrá debate sobre el mercado laboral, sobre si dedicar más gasto público a las infraestructuras o a I+D, sobre sistema educativo y sobre modelo territorial. Sin embargo, sobre un tema clave, el que se lleva más dinero cada año de los Presupuestos Generales del Estado, y que preocupa a millones de españoles (porque son pensionistas o lo serán) no habrá demasiada discusión pública.

Todos los partidos prometerán algo parecido respecto a las pensiones: subir las prestaciones año a año (incluso por encima del IPC), no alejar demasiado la edad de jubilación de los 65 años y plantear cualquier reforma dentro del Pacto de Toledo. En resumen, no incluir ningún elemento nuevo en el sistema, que seguirá basándose exclusivamente en un modelo de reparto público de esos que se denominan pomposamente de "solidaridad intergeneracional".

Ningún partido quiere perder votos por ese flanco. Los de la vieja política, porque saben que entre los mayores de 55 años tienen su principal caladero. Los de la nueva, porque o no se lo creen o no quieren asustar a nadie. El problema es que no se trata de meter miedo, sino de decir la verdad.

Este martes, la OCDE publicaba su informe Pensions at a Glance 2015. Y las conclusiones en lo que respecta a España no son nada tranquilizadoras para el futuro a medio y largo plazo. Nuestro país tiene uno de los sistemas públicos más generosos (o caros, según se mire) de entre los países ricos.

Hay que decir que España no es un caso único. En la introducción al informe, los autores apuntan que "arreglar los retos financieros de los sistemas de pensiones es sólo una parte de la ecuación. La otra parte está ligada a la sostenibilidad social y a si las pensiones en el futuro serán suficientes para dotar de unas condiciones de vida adecuadas a las personas mayores". En estos momentos, el informe recuerda que "la mayoría de los pensionistas de la OCDE disfrutan de un nivel de vida tan bueno como la población media", algo que será complicado de mantener a medio plazo.

La pregunta es si esto es sostenible. Con los datos demográficos y de coste de los sistemas públicos, parece muy complicado. Y en lo que respecta a España, las cifras son peores que para la mayoría de los países desarrollados. Si analizamos la relación entre pensiones y salarios, todo apunta a que nuestro país es uno de los que tendrá que hacer un ajuste más profundo.

Pero con una salvedad: otros países con elevado nivel de gasto en este capítulo hacen tiempo que pusieron en marcha sistemas mixtos público-privados que combinan el modelo de ahorro con el de capitalización; mientras tanto, nosotros seguimos con todos los huevos en la misma cesta, la de las cotizaciones y el reparto intergeneracional. Si todas las demás variables se mantienen dentro de los parámetros previsibles, esto sólo puede tener un resultado: las pensiones bajarán (y mucho) en relación a los salarios. Los jubilados de 2040-50 serán más pobres, al menos en términos relativos, que los de 2015. Seguro que eso no lo escuchará en ningún mitin.

Holanda – España

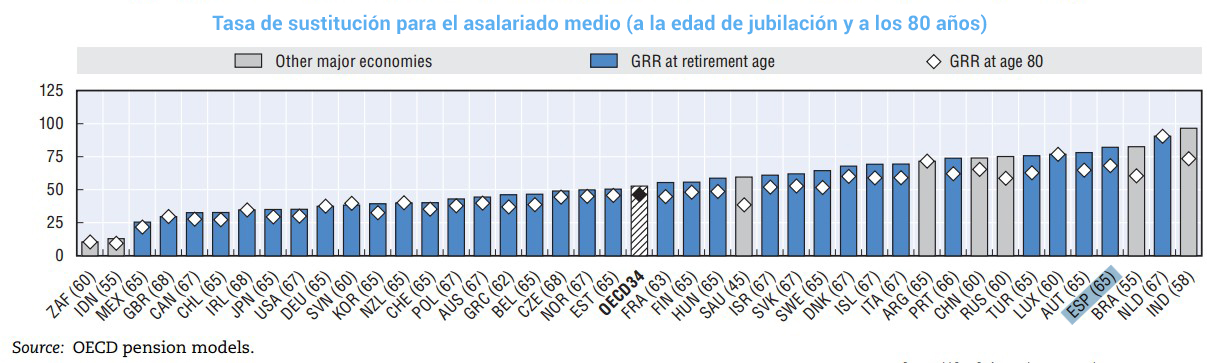

En lo que hace referencia a nuestro país, uno de los gráficos que más llaman la atención, de los muchos que recoge el informe de la OCDE, es el siguiente. Ordena a los países en función de su tasa de reemplazo, es decir, el porcentaje que cobra el pensionista medio respecto a su último sueldo.

Como podemos ver, España es el cuarto país de la lista. Pero aquí hay un poco de trampa, porque por delante están Brasil e India, dos países que no forman parte de la OCDE y que tienen estadísticas algo distorsionadas por las peculiaridades de sus sistemas (cubren a una minoría de trabajadores y hay un alto porcentaje de la población que no tiene derecho a prestación y sólo cobra pensiones no contributivas). Entre los países ricos, España es el segundo con una tasa de reemplazo más elevada, sólo por detrás de Holanda.

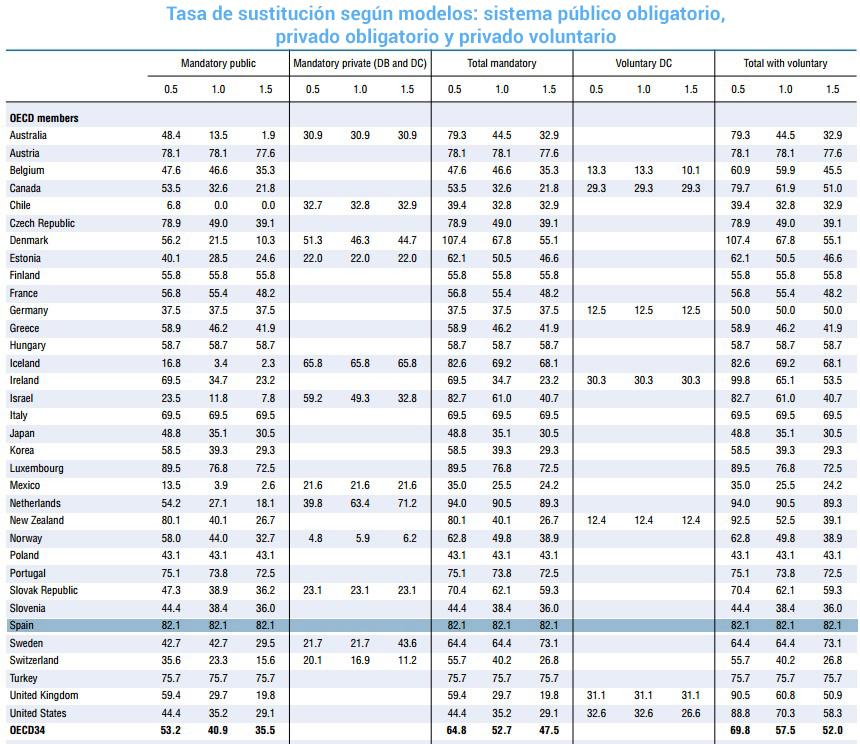

Según los datos de la OCDE, el sistema público español paga (de media) el 82,1% del último salario al trabajador medio. La media de la OCDE es del 52,7%. Y sólo Holanda nos gana con un 90,5%. Pero, ¿cómo nos gana? Pues ése es otro tema fundamental y la respuesta está en el siguiente cuadro (click para ampliar):

En esta tabla, la OCDE divide los ingresos de los sistemas públicos en tres categorías: público obligatorio (de reparto), privado obligatorio (de capitalización individual, aunque se estructuren normalmente a través de planes de empresa o de sector) y privado voluntario (no se incluyen aquí los planes individuales que podemos encontrar en España, sino otro tipo de modelos, normalmente impulsados por la legislación, que sirven de complemento a la pensión pública).

Pues bien, como podemos ver, el 90,5% de tasa de reemplazo en Holanda se consigue con un 27,1% de sistema público de reparto (similar al español) y un 63,4% privado obligatorio de ahorro y capitalización. Mientras tanto, en España el 82,1% depende de los Presupuestos Generales del Estado y de que haya trabajadores en el futuro que quieran seguir cotizando. Y no es sólo una particularidad holandesa: en la mayoría de los países ricos, existen estos esquemas de ahorro privado que complementan al sistema público (suelen ser planes de empresa o sectoriales); y en los que no lo hay, la tasa de inversión del ciudadano medio en planes de pensiones voluntarios suele ser mucho más elevada que en España.

Demografía, coste, realidad

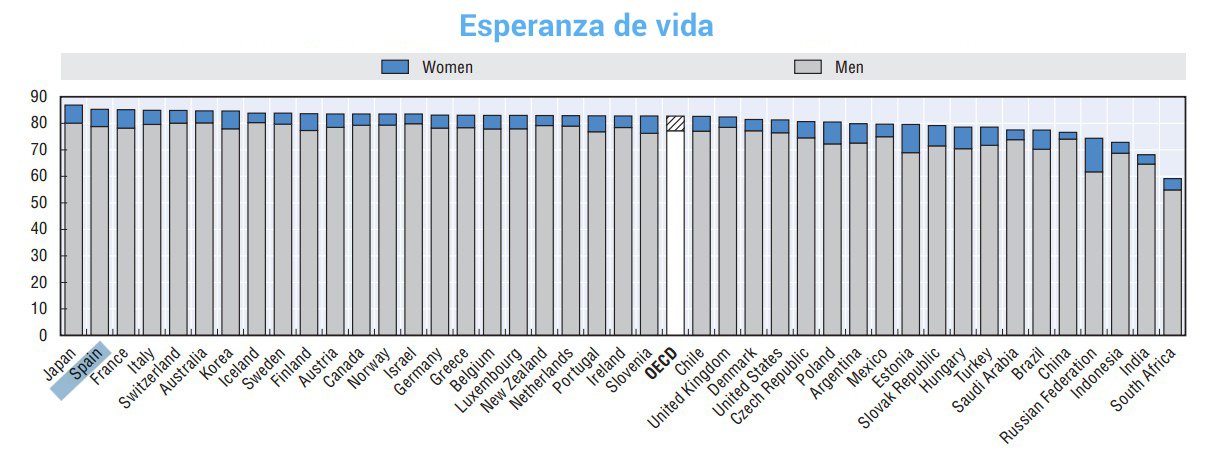

La pregunta que se harán muchos españoles es cómo es de preocupante todo esto a futuro. Y aquí viene la parte más ilógica de todo: una buena noticia, como es el incremento de la esperanza de vida, se interpreta con cierta angustia porque sentimos que no tendremos dinero para pagar todo aquello a lo que nuestros políticos nos han comprometido. El siguiente gráfico muestra la esperanza de vida en los países ricos en 2010-2015, para hombres y mujeres.

¡España es el segundo país del mundo tras Japón! Es una excelente noticia. Vivimos más y mejor que nunca. ¿Cuál es el problema entonces? Pues que en 2015 hay en España algo menos de 30 personas con más de 65 años por cada 100 personas en edad de trabajar (de 20 a 65 años). En 2050, esa cifra será de 73,2 mayores de 65 por cada 100 potenciales trabajadores.

Llegados a este punto, todos los políticos le dirán lo mismo: "Hay que crear empleo para hacer el sistema de pensiones sostenible" o "Haremos todo lo que esté en nuestra mano para mantener los ingresos de los pensionistas" o "El sistema público es absolutamente sostenible".

Pero los datos son los que son. Si dentro de 40 años el porcentaje de la población española de más de 65 años se dispara, la única manera de que la pensión pública mantenga su relación con el último salario percibido es que se dispare el gasto en pensiones respecto al PIB. Habrá más población jubilada, por lo que para mantener su riqueza relativa respecto a los asalariados habrá que dedicar más gasto público a este fin.

Y aquí nos encontramos con otros problemas. El primero es que ese incremento lo tendrán que financiar unos trabajadores que ya soportan unas cotizaciones sociales que están entre las más elevadas de la UE. De hecho, la OCDE no prevé al respecto un incremento especialmente elevado en el gasto en pensiones respecto al PIB.

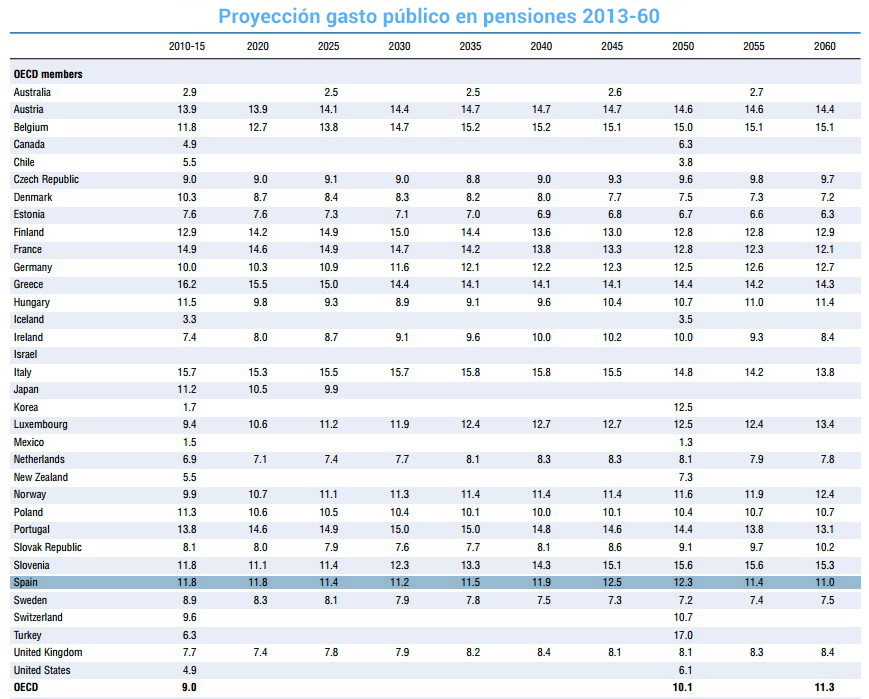

Como puede verse en el siguiente gráfico, tras la aplicación de las últimas reformas de las pensiones aprobadas en 2011 y 2013 por PP y PSOE, el incremento de gasto público en nuestro país está previsto que sea bastante moderado: del 11,8% del PIB de la actualidad al 12,3% de 2050.

En realidad, tiene lógica. Para eso se aprobaron las reformas, para controlar el incremento del gasto. De hecho, el factor de equidad intergeneracional que comenzará a aplicarse en 2019 lo que hará es minorar la primera pensión según evolucione la esperanza de vida. Y el nuevo índice de revalorización anual que sustituye al IPC también irá limando, poco a poco, el valor de la pensión pública.

En esto no nos diferenciamos demasiado de otros países que también han incluido cambios sustanciales en sus modelos públicos, para controlar un gasto que el envejecimiento de la población amenaza con hacer insostenible. Pero cuidado, aquí hay que volver a lo que decíamos antes sobre los modelos y la particularidad española.

Mientras en otros países se han diseñado sistemas mixtos (con parte de reparto y parte de capitalización), en España nadie ha puesto sobre la mesa nada ni siquiera parecido. Se sigue mandando el mensaje de que los jubilados del futuro mantendrán el mismo nivel de vida que en la actualidad.

La realidad es que, en términos de ingresos reales, es complicado prever que las pensiones puedan mantener su poder adquisitivo. Quizás, siendo muy optimistas, con muy elevados incrementos de la productividad y bajando la tasa de paro al 4-5% (situación de pleno empleo técnico) podamos imaginar un escenario así. Pero no hablamos de eso. La cuestión es si los pensionistas podrán mantener el paso del resto del país (ingresos respecto al salario medio) o si podrán mantener su ritmo de vida (ingresos respecto al último sueldo percibido).

Y aquí las habas están contadas: con muchos más pensionistas como porcentaje de la población, si dedicas el mismo porcentaje del PIB a las pensiones públicas, cada uno de ellos ganará menos en términos relativos. Como, además, no tienen otra pata en la que apoyarse, porque nadie les contó nunca esto y porque no existen planes de ahorro privados como los habituales en los países desarrollados… pues la conclusión es obvia: la pensión respecto al salario, se desplomará. Quedan 20 días de campaña electoral por delante. ¿Habrá alguien que se atreva a explicar esto a los españoles? Hagan apuestas.