No cesan los cantos de sirena de la nueva crisis mundial. Para ilustrarlo, numerosos comentaristas nos muestran las cifras de comercio global como inequívoca señal del colapso de la economía. Sin embargo, su situación real muestra una cara diferente.

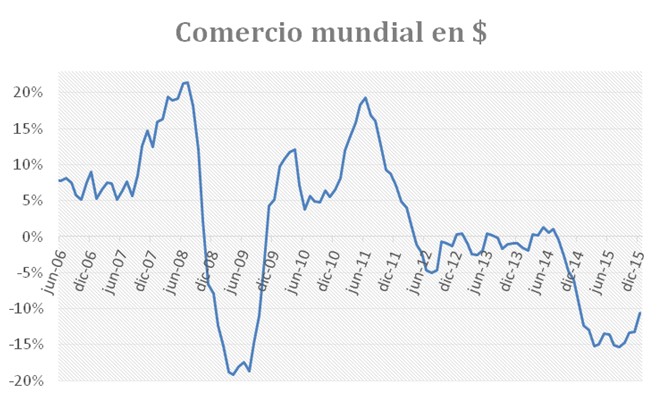

Efectivamente, si nos centramos en los datos habituales (valor en dólares de las mercancías vendidas), el comercio mundial ha colapsado completamente desde el tercer trimestre de 2014.

De hecho, el comercio mundial habría sufrido un colapso parecido al de la gran crisis de 2008, con caídas interanuales superiores al 15% frente al 19% en 2009, lo cual, a priori, apuntaría a un colapso de demanda, adelantando así una nueva recesión mundial, según numerosos analistas.

Pero, a diferencia de 2008, este descenso se puede explicar por factores de oferta y no de demanda. Las enormes caídas de precios de materias primas son las principales causantes del citado desplome comercial. En 2008 y 2009, la caída en el precio de materias primas fue muy puntual y duró muy poco tiempo.

La situación actual es de bajada de precio por sobreinversión y sobrecapacidad instalada en materias primas. La consecuencia es un fuerte abaratamiento de las mercancías objeto de comercio, pero no en su volumen -las materias primas y productos afines representaron el 34% del total de exportaciones en 2013, según la Organización Mundial del Comercio-.

En otras palabras, no es la falta de demanda por escasa actividad económica la que está provocando la caída del comercio mundial, sino el exceso de oferta el que ejerce una presión a la baja en el precio de las materias primas, y esta caída de precio a su vez distorsiona el valor de las mercancías que cruzan fronteras.

De hecho, si nos fijamos en el nivel de comercio internacional por volumen vemos que, efectivamente, el mismo se ha mantenido creciendo a un ritmo constante de entre 2% y 3% desde finales de 2011. El colapso de demanda vinculado a crisis económicas se ve claramente desde finales de 2008, pero no aparece ningún signo del mismo en la actualidad.

En definitiva, y como venimos apuntando, la crisis bursátil actual tiene poca relación con los fundamentales de la actividad económica. Que un sector o unos pocos sectores se vean afectados por cambios bruscos en el precio de su output (energía y afines) no significa necesariamente que exista una crisis sistémica tipo 2008 con su consecuente depresión. Y, por supuesto, el sector financiero puede adelantar equivocadamente recesiones económicas.

Las economías más centradas en commodities sufrirán en los próximos años, pero las industriales o más capital intensivas se verán beneficiadas por los bajos precios de las materias primas. En suma, estamos lejos de la situación de 2008 (crisis sistémica con mala asignación generalizada de recursos) y más cerca de los años 80 (sobrecapacidad instalada en materias primas).

Daniel Fernández Méndez es director de UFM Market Trends y profesor de la Universidad Francisco Marroquín. Si quiere profundizar sobre éste y otros temas económicos suscríbase a los informes de UFM Market Trends.