El genial premio Nobel de economía Milton Friedman comentaba que los economistas, normalmente, se quejan de que los experimentos en economía son imposibles, pero el mismo Friedman establecía que existen ciertos casos históricos que nos proporcionan alguna contrastación empírica sobre si un sistema económico o una determinada política proporcionan o no buenos resultados. El ejemplo estudiado por él mismo fue el de Hong Kong y China (misma cultura, mismas tradiciones, diferente sistema económico y muy dispares resultados).

En el caso chipriota las circunstancias históricas nos presentan una bonita prueba sobre la efectividad de diferentes tipos de rescate económico. Y es que Grecia y Chipre comparten las mismas tradiciones, idioma y cultura. La parte occidental de la isla (la que pertenece a la Unión Europea y al euro) se considera a sí misma un territorio griego más. De hecho, Chipre durante los años 50 se rebeló contra el dominio inglés, siendo su principal reclamación su unión con Grecia más que la propia independencia, pero, finalmente, se concedió la independencia por problemas políticos y de soberanía entre Grecia y Turquía.

Las economías chipriota y griega reciben un impacto enorme en la crisis de 2007/08 y la Gran Recesión subsiguiente. Tanto es así que ambos países necesitan solicitar ayuda a sus socios europeos con el fin de reflotar sus maltrechas economías.

Sin embargo, reciben un programa de rescate muy diferente en sus términos, y, sobre todo, en su implementación. Es aquí donde encontramos la posibilidad de efectuar un "experimento" limitado en economía. Con una población culturalmente muy parecida y una crisis enorme en ambos lugares, ¿qué tipo de programa de rescate funciona mejor: anti-austeridad (Grecia) o reformas estructurales (Chipre)?

Aunque el detonante de la crisis diverge en sendos lugares, siendo el colapso del sistema bancario en Chipre contra el colapso de finanzas públicas en Grecia, hay más similitudes de las aparentes entre ambas crisis. Las dos crisis vienen acompañadas de problemas en el mercado hipotecario (con mayor incidencia en Chipre), ambas necesitan de recapitalización de su banca (con mayor incidencia en Chipre) y ambas necesitan de rescate de sus quebrados gobiernos (con mayor incidencia en Grecia).

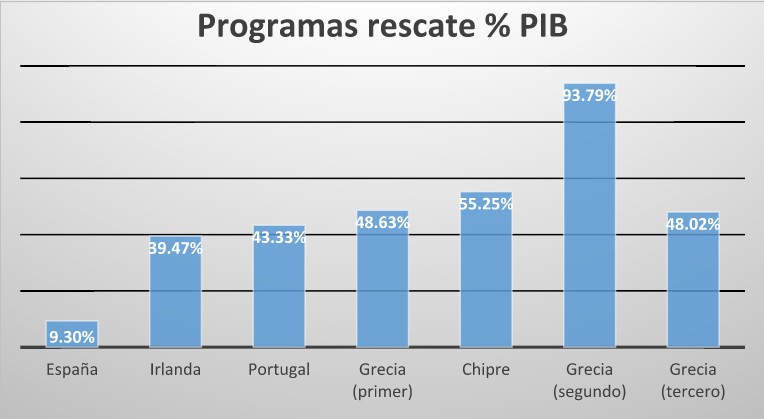

El caso griego es especialmente interesante si tenemos en cuenta que ha recibido tres programas de rescate, no sólo uno. A pesar de que cada rescate exige fuertes medidas de ajuste para la economía helena en contraprestación a la extensión de deuda en condiciones favorables (o de condonación de la misma por parte de agentes privados), la implementación de las reformas siempre ha ido, en el mejor de los casos, con fuertes retrasos, y en el peor de los casos, con una total ausencia de reformas.

En otras palabras, los gobiernos griegos han realizado las reformas tarde, mal, y en muchas ocasiones, nunca. De hecho, el gasto del Gobierno griego como porcentaje del PIB no ha hecho más que crecer hasta el año 2014 (5 años después del primer rescate) y el déficit público no ha estado bajo control hasta ese mismo año. En total, los tres programas de rescate griegos suman aproximadamente el 200% de su PIB.

Chipre, por su parte, recibe una cantidad que en su día fue tildada como totalmente insuficiente para las necesidades que afrontaba la pequeña isla. Los fondos de la troika apenas daban para recapitalizar una parte de su quebrado sistema bancario. Sin embargo, al igual que en el caso español y en clara contraposición al caso griego, la utilización de fondos ligados al rescate fue menor a la cuantía pactada. En concreto, utilizó menos del 70%: de los 9.000 millones de euros acordados en un primer momento, sólo se han utilizado 6.300 millones.

Igual que en el caso griego, los fondos del programa de rescate venían supeditados a la ejecución de ambiciosas reformas estructurales, pero la diferencia con respecto a Grecia es que en Chipre sí se han implementado.

Además, una gran singularidad del rescate chipriota ha sido la exigencia de una recapitalización privada de su quebrado sistema financiero. Esto en su día generó gran controversia por la necesidad de convertir en acciones parte de los depósitos no asegurados (aquellos con importe superior a 100.000€), pero a continuación veremos cómo los resultados están siendo positivos. El país regresó a los mercados de capitales internacionales el pasado octubre (2015).

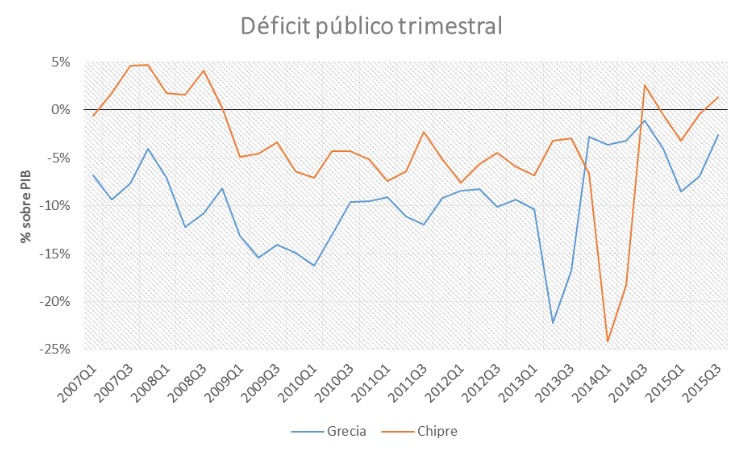

Grecia recibe su primer rescate en mayo de 2010 y no es hasta el cuarto trimestre de 2013 que empieza a tener su déficit público en niveles inferiores al 3% (senda que vuelve a abandonar en 2015 con la entrada de Syriza en el Gobierno). Es decir, tarda 14 trimestres en volver a niveles aceptables de déficit público y todavía no ha tenido un sólo superávit.

En contraste, Chipre recibe su primer rescate en marzo de 2013 y su déficit público vuelve a niveles inferiores al 3% en el segundo trimestre de 2014. Es decir, tarda 5 trimestres en volver a un nivel aceptable de déficit público. Actualmente, registra un superávit presupuestario del 2,9% del PIB.

En lo que respecta al crecimiento económico, Chipre también es un ejemplo a seguir y Grecia a evitar. Actualmente, Grecia todavía se encuentra en depresión, con su PIB contrayéndose al 0,7%, mientras que el chipriota está creciendo con fuerza, al 2,5%. Es interesante ver cómo Chipre ha roto todas las previsiones, ya que la troika esperaba una caída de casi un 9% para 2014 (frente a la cifra real del -2,5%) y una contracción adicional del 3,9% para 2015 (frente al crecimiento real positivo del 1,5%).

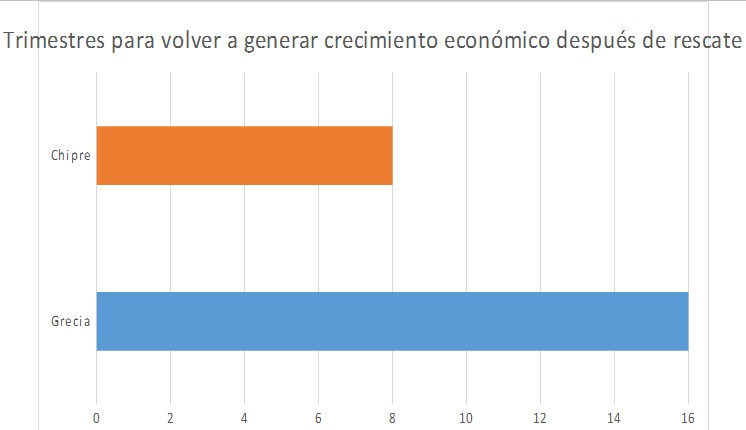

Grecia tarda 16 trimestres desde su primer rescate en volver a registrar crecimiento económico. Estos crecimientos han sido efímeros y, de hecho, han vuelto a la senda negativa tras el Gobierno de Syriza. Por contraste, los chipriotas consiguen crear crecimiento en la mitad de tiempo, necesitando tan sólo 8 trimestres desde su rescate para empezar a registrar tasas positivas.

Adicionalmente, el crecimiento medio del PIB desde que cada país pide el rescate es muy dispar. La economía griega ha caído una media del 4,3% anual desde que pidió su primer rescate, mientras que la chipriota ha caído un 1,9% anual.

Especialmente interesante es observar cómo el sistema financiero chipriota se encuentra actualmente en una situación más estable que el griego a pesar de que tanto su peso en la economía como su importancia a la hora de desestabilizar la economía de Chipre fue mucho mayor que su contraparte griega. La financiación por parte del BCE a bancos nacionales, que ocurre generalmente cuando nadie más confía en los bancos, es mucho mayor en Grecia que en Chipre.

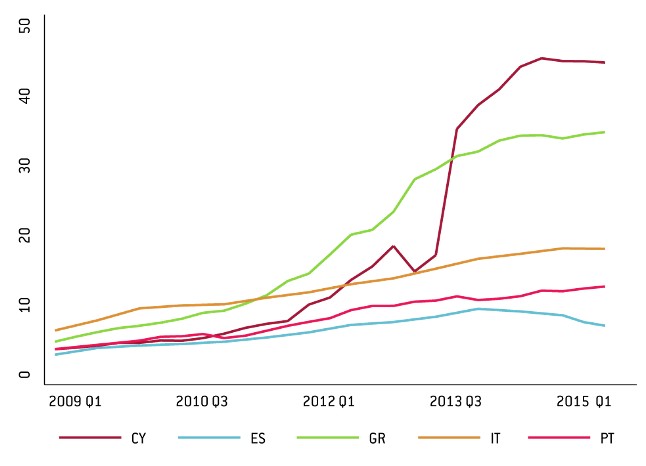

Adicionalmente, podemos ver cómo la enorme tasa de morosidad sigue creciendo en Grecia mientras que en Chipre comienza a descender aunque todavía lentamente. Sin embargo, éste es el talón de Aquiles de la economía chipriota y su mayor reto para el futuro. Si el crecimiento del PIB sigue a buen ritmo en los próximos años, la tasa de impagos podrá descender sin muchos problemas.

En definitiva, lo que nos puede enseñar la experiencia greco-chipriota en lo que tiene que ver con los rescates públicos de la troika son dos grandes puntos. Por un lado, que las reformas estructurales generan crecimiento y permiten al país salir mucho más rápido del agujero económico; y, por otro, que los rescates demasiado generosos tienden a postergar reformas de calado y, por tanto, llevan inexorablemente a nuevos rescates.

Hemos de recordar que Chipre, con un programa de rescate que representa el 50% de su PIB ha usado tan sólo dos terceras partes del mismo. En claro contraste se encuentra Grecia, una insaciable máquina de engullir fondos del resto de contribuyentes europeos con tres programas de rescate a sus espaldas y el 200% de su PIB en ayudas con muy escaso o nulo resultado económico.

Daniel Fernández Méndez es director de UFM Market Trends y profesor de la Universidad Francisco Marroquín. Si quiere profundizar sobre éste y otros temas económicos suscríbase a los informes de UFM Market Trends.