Los 40 marcan la madurez. Es cuanto alcanza la plenitud en su profesión y se supone que también la estabilidad en lo personal. Nunca aunarás tanta experiencia laboral, contactos ni potencial como en este momento.

Pero eso no quiere decir que no puedas tropezar. De hecho, es fácil que lo hagas al gestionar tus finanzas. Hay errores con el dinero que buena parte de las personas de 40 años cometerán y que pueden comprometer tu futuro económico.

Estos son los más habituales, ¿en cuántos caerás?

Pensar que los 40 son los nuevos 30

Te lo están vendiendo en todos sitios. Es verdad que con los programas de nutrición y de ejercicio es posible estar más que en forma pasados los 40 e incluso correr maratones. También es verdad que hoy en día tienes más opciones de entretenimiento que nunca.

Pero no te dejes engañar. En el ámbito económico hay 10 años de diferencia entre una década y otra. Desperdiciarlos pensando que todavía tienes mucho tiempo para conseguir tu libertad financiera sería una imprudencia. Si no has empezado a ahorrar para la jubilación, deberías hacerlo ya.

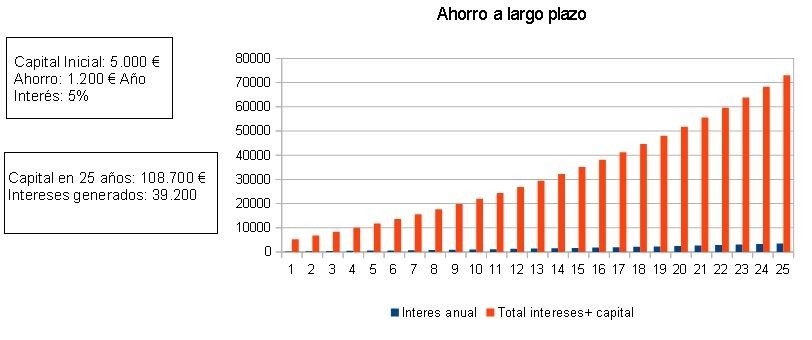

Para que lo veas más claro, si ahorras 250 euros al mes, la diferencia entre empezar a los 40 o a los 50 es de más de 90.000 euros para un rendimiento anual del 5%. No dejes pasar la oportunidad de sacar partido real del interés compuesto.

El siguiente gráfico te lo pone todavía más fácil.

Si todavía no ahorras, tenemos la fórmula para que ahorres el 20% de tus ingresos sin que renuncies a tu nivel de vida y con muy poco esfuerzo.

Inversiones estrafalarias

Quien más y quien menos hace balance de su vida al llegar a los 40. Cualquier cambio de década es significativo, pero éste supone dejar atrás la juventud y muchas personas aprovechan para retomar proyectos olvidados. El mejor ejemplo, ese bar que siempre habías pensado en montar con los amigos. Y tranquilo, porque si tú no haces es fácil que algún otro compañero lo proponga.

En ese caso, es muy posible que sólo tengas que poner dinero para que sea tu amigo quien lo gestione e incluso que contratéis a un gestor. Lo que debes preguntarte es ¿apostarías por el negocio sin ese componente emocional? ¿Invertirías esos 10.000 euros si no te lo pidiese un amigo? Si la respuesta es negativa ya sabes lo que deberías hacer.

Contar con un asesor experto en inversiones puede ayudarte a sortear estas tentaciones.

No empezar a generar ingresos pasivos

Que debas dejar de lado las inversiones estrafalarias no quiere decir que no debas invertir. Con tus contactos y tu experiencia estás en el momento perfecto para lograrlo.

Hay varias fórmulas para generar ingresos pasivos, empezando por la inversión. Sin embargo, no tienes por qué descartar el emprendimiento. Imperios como Starbucks, Coca-Cola o Ford los iniciaron cuarentones.

Si crees que no tienes una idea suficientemente buena, no te desesperes. No hace falta montar una multinacional. Basta con que estudies tus fortalezas, qué valor añadido aportas en tu empresa, y pienses formas de monetizarlo. Desde impartir cursos hasta escribir un libro hasta impartir un curso. En el programa Libertad Financiera te damos algunas ideas para lograrlo.

No terminar de pagar la primera casa y meterte en la segunda

Comprar una vivienda e hipotecarte la vida es un error muy repetido por los treintañeros. Hipotecas a 35 años lastrarán las finanzas personales toda tu vida y terminarás pagando el doble por tu casa con el engaño de una cuota asequible.

Lo peor es que llegados los 40 años, el aumento salarial de esta década hace que muchas personas opten por comprar otra vivienda. Es el típico ejemplo de gastos crecientes con ingresos crecientes. Al final, si ya te gastas todos los años 4.000 euros en las vacaciones, por un poco más podrás comprar una casa en la playa.

Además, al hipotecarte es fácil que cometas el mismo error que con la primera vivienda: endeudarte a largo plazo. Recuerda, las hipotecas largas benefician al banco. Los números no engañan.

No sentarte con un asesor en inversión

Este es el mayor error de todos y solucionarlo sirve, además, para evitar muchos de los fallos que te acabamos de descubrir. Un asesor financiero te ayudará a aprovechar el interés compuesto para sacar más rendimiento a tus ahorros. Además, te ayudará a gestionar mejor tu capital y evitar errores de bulto como ese bar del que hablábamos anteriormente.

Con un asesor adaptarás tu ahorro a tus objetivos. Contactar con un asesor financiero, no realizar este camino tú solo, es quizás la mejor decisión. Aquí puedes hacerlo de forma gratuita.

No prever tus gastos

A los 40 años tus hijos estarán a la puerta de la universidad y deberías tenerlo en cuenta para presupuestar ese gasto. De media, la matrícula universitaria cuesta 1.323 euros al año, pero puede ser más.

Además, es fácil que durante ese periodo cambies de coche y lleguen otros gastos. Dedícale un tiempo a estudiar los dispendios a los que deberás hacer frente (electrodomésticos, coches, nuevos seguros…) y planifícate. Al hacer números, no olvides tampoco pensar en qué jubilación quieres, porque si sueñas con una jubilación dorada deberás saber cuánto cuesto.

Ahora que ya conoces los errores clásicos, sólo te queda ponerte manos a la obra para no caer en ellos.