Si no hacemos nada, la pensión bajará un 25% desde ahora a 2035. No hablamos de las pensiones medias. Ni de las prestaciones de los jubilados del futuro. Los actuales pensionistas, los que ya cobran de la Seguridad Socia, verán una caída constante de su poder adquisitivo en los próximos 30 años si no hay más reformas.

Ésta es una de las principales conclusiones del informe "La salud financiera del sistema público de pensiones", que este lunes presentaba Fedea en Madrid. Los autores, Ángel de la Fuente, Miguel Ángel García y Alfonso Sánchez, han analizado cómo afectarán las reformas de 2011 y 2013 al gasto en pensiones. Su conclusión es que las dos reformas son necesarias, pero que al mismo tiempo hay que asumir cuáles serán sus consecuencias y actuar en consecuencia. "Hay margen para suavizar las últimas reformas, pero no para derogarlas", ha explicado De la Fuente. Eso sí, todo debe partir de la realidad de los números.

Como ya hemos explicado en otras ocasiones, las reformas de PSOE y del PP se pueden dividir en tres partes. Los socialistas aprobaron en 2011 un cambio en las reglas de acceso al sistema (edad de jubilación, años que se tienen en cuenta para calcular la base...). El PP instituyó en 2013 el Factor de Sostenibilidad, que reduce la pensión inicial (en el momento de la jubilación) en función de la salud financiera del sistema y de la esperanza de vida del nuevo jubilado. Por último, la reforma de los populares también incluía el Índice de Revalorización de las Pensiones (IRP), que desindexaba las prestaciones del IPC.

Las dos primeras, de las que más se ha hablado y escrito, afectarán a los futuros pensionistas. Pero la tercera influye en la prestación de los actuales jubilados. El IRP tiene un límite por arriba y por abajo. De acuerdo a la normativa, las pensiones pueden subir desde el 0,25% hasta un máximo del IPC+0,5%. ¿Y de qué depende cuál sea el IRP de cada año? Pues fundamentalmente de la evolución de los ingresos y los gastos del sistema.

Esto es la teoría. En la práctica, desde que se aprobó, todos los expertos coincidían en que el IRP se iba a quedar en el 0,25%. La Seguridad Social está en déficit y lo seguirá estando en los próximos años. Por lo tanto, si se aplica la fórmula del IRP lo que sale es un número negativo (es decir, aplicando las matemáticas sin más, las pensiones deberían bajar). Pero entonces entra el límite mínimo que el Gobierno aprobó en su momento para que al menos se revaloricen un +0,25%.

Hasta ahora no ha habido demasiada polémica. Al fin y al cabo, desde 2013 hemos estado la mayor parte del tiempo con inflación negativa. Por lo tanto, ese 0,25%, aunque parezca una cifra muy reducida, en realidad implicaba una ganancia de poder adquisitivo de los pensionistas. Pero eso ya ha empezado a cambiar. La inflación en 2016 fue del 1,6% (en enero de 2017 se ha disparado hasta el 3%), lo que ha supuesto una merma importante en el poder adquisitivo de los pensionistas.

Pero la pregunta importante no es tanto este movimiento a corto plazo. Más o menos las ganancias de 2013-2015 han compensado la pérdida en 2016. Lo relevante es lo que ocurrirá en los próximos años. Hasta ahora, la mayoría de las previsiones sobre las pensiones del futuro ponían el acento en lo que ocurrirá con los que se jubilen a partir de 2025-2030. Pero se asumía que los actuales jubilados más o menos mantendrían su poder adquisitivo. Como mucho, se anticipaba una ligera caída a lo largo de su vida como pensionistas.

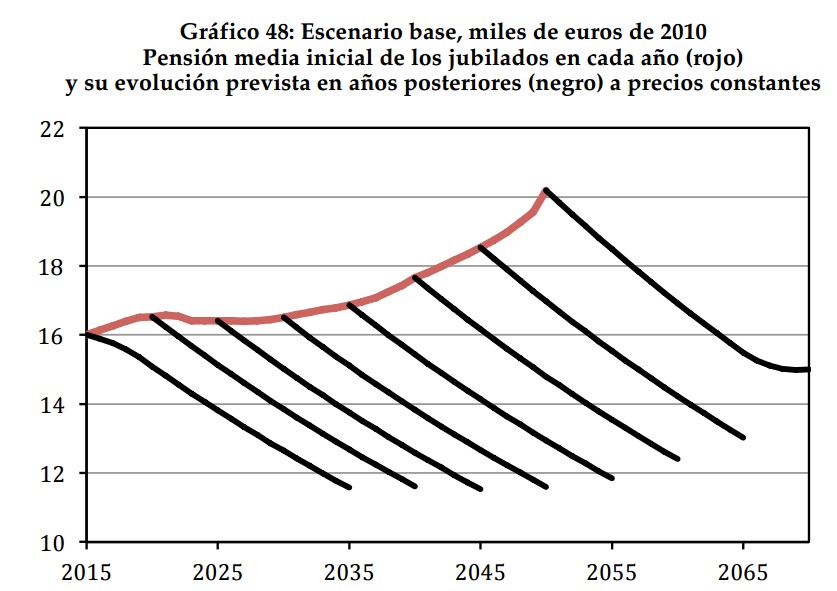

Pues bien, a Fedea no le salen esas cifras. Como puede verse en el siguiente gráfico, los pensionistas que se jubilen en 2015, con una pensión media de 16.000 euros, llegarán a 2035 con un poder adquisitivo un 25% inferior. O por decirlo de otra manera, su pensión dentro de 20 años será equivalente a cobrar 12.000 euros en 2015. Estas cifras están calculadas con una inflación anual media del 2% en los próximos 20 años. Éste es el objetivo del Banco Central Europeo para el conjunto de la Eurozona. Si la inflación fuera inferior, la pérdida de poder adquisitivo de los pensionistas (con una prestación que sube el 0,25% al año) también será menor. Pero si la inflación se dispara, el recorte podría ser mayor.

De hecho, en el gráfico puede verse que la pensión media inicial de las nuevas altas en el sistema (línea roja) va a mantener una línea ascendente. Las bases de cotización y las carreras laborales de los nuevos jubilados les permiten que esa pensión inicial sea más alta, incluso tras el impacto de la reforma de 2011 y del factor de sostenibilidad de 2013. Pero una vez que pasan a cobrar de la Seguridad Social, también a esos jubilados la inflación les irá limando, poco a poco, su poder adquisitivo. En el gráfico puede verse que más o menos hablamos de un 25% de pérdida cada 20 años. Y si el pensionista vive como jubilado más de dos décadas (algo muy habitual), el recorte será todavía mayor.

Soluciones

Lo que se preguntarán los pensionistas es si este destino está sellado o existe alguna solución. En Fedea están convencidos de que sí. De hecho, en la misma presentación del informe, De la Fuente ha asegurado que esta evolución de las pensiones es "difícilmente sostenible" en términos políticos y, por eso, hay que tener "la plena seguridad de que algo se va a hacer". Vamos, que los gobiernos de turno se saltarán el IRP siempre que puedan. Eso sí, también dicen que hay que buscar alternativas que "tengan un coste asumible".

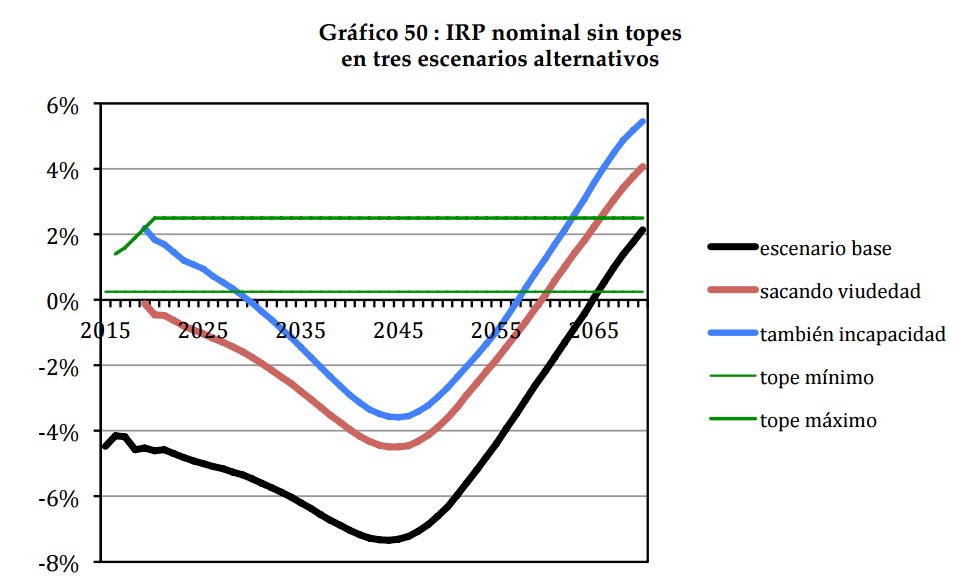

La primera opción, de la que más se habla, consistiría en sacar partidas del presupuesto de la Seguridad Social. Pagar orfandad, viudedad o incapacidad a través del Estado. Y calcular el IRP una vez que esos gastos estén fuera de la ecuación. Evidentemente, esto supondría un alivio, pero cuidado, a costa de subir impuestos o recortar otras partidas de los Presupuestos Generales del Estado. No sólo eso: además, tendría poco recorrido. Como puede verse en el siguiente gráfico, que muestra el IRP medido con y sin estas partidas, apenas nos daría una década de respiro en el mejor de los casos (y repetimos, a costa de poner un peso más en el resto del Presupuesto).

Otra alternativa es subir las mínimas, para que la aplicación del IRP no afecte a los que menos cobran. Es una opción que tiene dos pegas: 1. la mayoría de los pensionistas cobra por encima de la mínima, por lo que políticamente es también complicada de implementar; y 2. se reduce la contributividad del sistema, el "tanto aportas, tanto ganas" sobre el que se ha basado la Seguridad Social desde su creación. Y esto último tendría incentivos perversos para los cotizantes actuales.

Lo que propone Fedea para que los actuales pensionistas no vean mermado su poder adquisitivo es que se tomen "medidas paliativas". Por ejemplo, cambiar el mínimo del IRP y que ya no sea una cifra fija (el 0,25%) sino que esté ligado al IPC (por ejemplo, un mínimo que sea IPC-0,5%). Así, el riesgo de inflación no lo asumen sólo los pensionistas. Si los precios suben un 3-4%, están más protegidos. No es la única opción. También podrían destinarse fondos desde los Presupuestos con un horizonte temporal (por ejemplo, a 10-15-20 años) para evitar esa caída en el poder adquisitivo mientras el resto de medidas y reformas van tomando cuerpo y produciendo efecto.

En cualquier caso, en Fedea recuerdan que este tipo de propuestas tienen que ser "parte de un acuerdo amplio para iniciar la transición hacia un sistema sostenible, tomando como referencia la experiencia de otros países". Esto es básico tanto para que los parches no se eternicen: que una medida aprobada para paliar una situación de necesidad real se convierta en otro lastre más para la Seguridad Social. Pero también para garantizar la credibilidad del conjunto del país. España aprobó las reformas de 2011 y 2013 en parte porque tenía un problema grave de desequilibrio en las cuentas públicas. Se puede vender que se cambien las reglas si éstas son muy lesivas. Pero, como explicaba De la Fuente en la rueda de prensa, si la primera vez que el IRP da como resultado el 0,25%, nos lo saltamos sin más, ¿qué credibilidad ofrecerán las reglas de control del gasto a futuro?