Sostenibilidad, suficiencia o cobertura: un sistema de pensiones puede tener dos de tres, pero todos a la vez... eso es muy complicado. Al menos si se quiere tener cada una de estas características en la medida que les gustaría a sus ciudadanos. De esta manera,, si el modelo es muy generoso (suficiencia) y llega a todos los jubilados (cobertura) tendrá problemas de costes (sostenibilidad). Y si se intenta contener estos últimos, se tendrá que hacer reduciendo ligeramente lo que se paga a los actuales beneficiarios o endureciendo las reglas que se les aplican.

Este jueves, el Instituto Aviva presentaba su informe "Pensiones en transición. Un panorama internacional de los retos que afrontan los sistemas de pensiones", un análisis muy completo, que compara las cifras, normativa y reformas emprendidas en una veintena de países en lo que tiene que ver con sus pensiones de jubilación, viudedad, incapacidad y atención a la dependencia. José Antonio Herce, director asociado de AFI y responsable del estudio, ha sido el encargado de explicar el contenido del mismo. Sus conclusiones principales son:

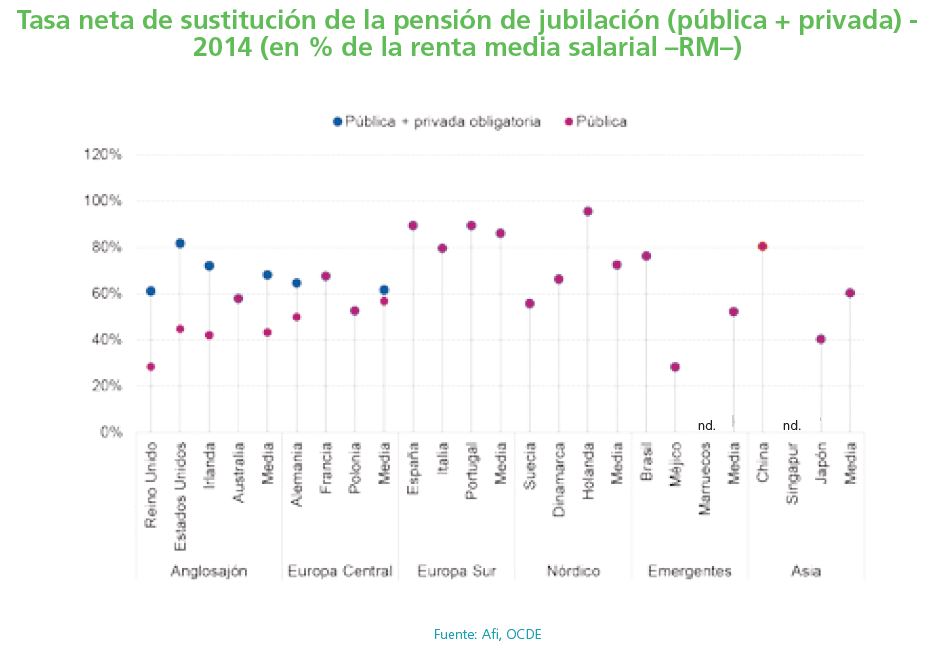

- España tiene uno de los sistemas públicos de pensiones más generosos del mundo con una tasa de sustitución superior al 80% (relación pensión / último salario)

- Este sistema público nunca va a desaparecer, siempre cobraremos algo

- Pero, debido a las bases sobre las que se asienta y a la demografía, esa cantidad quizás no sea la que nos gustaría o la que creemos que va a ser

- Otros países avanzados, en Europa, América y Oceanía, llevan años aprobando reformas tanto para consolidar la solvencia financiera del sistema como para asegurar a medio plazo las prestaciones

Nada de esto es completamente nuevo aunque la comparativa entre tantos países y el enfoque de Herce en su presentación sí han dejado ver algunas cuestiones que no siempre están sobre la mesa. Por ejemplo, en lo que hace referencia a ese trío –sostenibilidad, suficiencia, cobertura– que domina el debate muchas veces sin que seamos del todo conscientes. En España hasta ahora han primado claramente las dos últimas. Como puede verse en el siguiente gráfico, somos uno de los países con un sistema público más generoso del mundo en la relación pensión / salario.

Hasta ahora se ha podido mantener porque también estamos entre los que cobran una cotización más elevada a sus trabajadores para pagar estas pensiones. De los veinte países incluidos en el estudio, sólo nos superan Italia y Holanda (y en este último caso hay que poner un enorme asterisco, porque su modelo se basa en una combinación de reparto público y ahorro privado a través de planes de empresa y sectoriales, ningún otro país tiene más peso del sector privado en su modelo público).

Pero España está llegando a su límite por el lado de la sostenibilidad. Se antoja complicado subir la factura en cotizaciones sociales, que ya superan el 28% sólo en lo que respecta a la jubilación, y además tenemos el problema demográfico. Nuestro país va a ser uno de los más envejecidos del mundo a mitad de siglo: o lo que es lo mismo, habrá menos personas entre 20 y 64 años para pagar las prestaciones de los muchos más españoles que tendrán más de 65.

Con este punto de partida, hay que tener claro que la tendencia será a la baja. No tanto en las pensiones medias (que también podría ocurrir) como en la tasa de sustitución (relación pensión/salario). Los nuevos jubilados españoles están cobrando una prestación que, de media, está por encima del 80% de su última base de cotización. La ministra Fátima Báñez explicaba hace unos meses en el Congreso que la media de las nuevas pensiones del régimen general estaba en el 93% del salario medio del conjunto de la economía. Es una cifra que no se puede mantener. Para que nos hagamos una idea, en países con un modelo de reparto similar al nuestro como Alemania o Francia las tasas de sustitución de la parte pública o no llegan o apenas superan el 50%. (La cifra puede variar en función del último salario del nuevo pensionista. Normalmente sale algo mejor en las rentas bajas. Pero incluso en Francia, un país más generoso que Alemania, en los mejores casos está muy poco por encima de ese 50%).

Cómo se efectuará el recorte. A través de tres vías que ya están en marcha:

- Con el endurecimiento de los requisitos para acceder a la pensión (edad de jubilación, años para el cálculo de la base, número mínimo de años cotizados para cobrar el 100%...), según se aprobó en la reforma de 2011.

- Con el Índice de Revalorización Anual aprobado en 2013, que desliga a las pensiones del IPC y que, siempre y cuando éste último se sitúe por encima del 0,25%, irá limando poco a poco el poder adquisitivo de los pensionistas.

- Con el Factor de Sostenibilidad, también aprobado en 2013 pero que se pondrá en marcha en 2019 y que recortará la primera pensión cobrada por los nuevos pensionistas.

Éste es un camino peligroso. No tanto porque no sea inevitable (las habas están contadas) como porque la gran mayoría de la población no conoce cómo le afectan esas reformas. Por eso, Herce apuesta por un modelo similar al sueco, con cuentas nocionales: sigue siendo un sistema de reparto (los trabajadores actuales pagan a los jubilados actuales) pero con una diferencia sustancial. Las cuentas nocionales actúan como una especie de "cartilla virtual de ahorro" en la que el trabajador va anotando sus ingresos en el sistema cada mes. Así, una vez que llega a los 60 años, sabe cuánto ha puesto y cuánto le tocará cobrar en función de su esperanza de vida. A partir de ahí puede decidir jubilarse con bastante flexibilidad (si se va antes, cobrará menos, porque ha aportado menos y le quedan más años de vida; y al contrario si alarga su carrera profesional). Además, Herce apuesta por un modelo en el que la tasa de sustitución en el momento de la jubilación sea algo más baja que en la actualidad, pero que asegure los ingresos durante el resto de la vida del pensionista, con una revalorización cercana al incremento en el coste de la cesta de la compra.

Sólo Suecia ha aprobado un modelo puro de cuentas nocionales que, además, incluye una pequeña parte de capitalización-ahorro privada obligatoria. Pero como puede verse en el estudio de Aviva, la mayoría de los países más avanzados si han puesto en marcha reformas que apuntan en la misma dirección:

- complementariedad de parte pública de reparto y de ahorro individual (obligatorio o semi-obligatorio, con planes de empresa o sectoriales…)

- flexibilidad en la edad de jubilación y prestación en función de esa edad escogida

- información para el trabajador para que conozca cuánto le tocará en función de cuándo decida jubilarse

- facilidad para combinar trabajo y pensión

- ventajas al ahorro destinado a la jubilación (muchas más y con menos restricciones de las que hay actualmente en España)

No hay una solución única ni una varita mágica. La triple restricción con la que comenzábamos el artículo sigue estando ahí. Pero sí hay dos cuestiones claras que Herce ha destacado en su presentación. En primer lugar, "la tasa de sustitución del sistema público está en el 80% y va a ir hacia el 50%": eso es inevitable y lo que tenemos que hacer es decidir cómo va a recorrer ese camino. O se hace de forma encubierta, limando año a año poder adquisitivo a través de una revalorización que no alcanza lo que marca el IPC. O se hace informando al ciudadano y asumiendo éste que es imposible que cobre, como sí ha hecho su padre, el 80% de su último sueldo.

En segundo lugar, la Seguridad Social tarda de media en España 11 años en devolver al pensionista lo que éste aportó vía cotizaciones. Pero la esperanza de vida en el momento de la jubilación es de 22 años (y subiendo). Es decir, el sistema tiene un desfase de 11 años entre lo que se aporta y lo que se recibe. Es cierto que en un modelo de reparto, en el que son los trabajadores actuales los que pagan, esto no tiene por qué tener una incidencia directa e inmediata. Pero no lo es menos que es una cifra que da que pensar sobre la sostenibilidad del esquema.

Tampoco hay que ser catastrofista. Herce recordaba este jueves que los españoles tienen mucho más ahorro del que a veces aparece en las estadísticas, entre otras cosas porque está más centrado en el ladrillo que en productos financieros. Y reclamaba que ese ahorro se ponga a trabajar para los que deberían ser sus beneficiarios, los jubilados: "Estoy harto de ver gente muy rica en patrimonio y pobre en renta". También aquí hay mucho margen de mejora. Porque es cierto que en España tampoco se usan demasiado los instrumentos (por ejemplo, las rentas vitalicias o las hipotecas inversas) que permiten que una persona se aproveche del fruto de su trabajo durante su retiro. También aquí, la comparación con esos otros veinte países podría ofrecernos muchas lecciones valiosas para el futuro.