Todo el mundo lo sabe, pero cuesta reconocerlo. El sistema de pensiones en España no se basa en el ahorro de los jubilados, sino en las aportaciones que cada mes hacen los cotizantes a la Seguridad Social. Sin embargo, cuando uno escucha hablar a nuestros políticos, no queda tan claro. Hablan de "derechos", recuerdan lo mucho que los pensionistas "han aportado" o piden que para el cálculo de la prestación se use "toda la vida laboral". Vamos, todo como si estuviéramos en un sistema de capitalización (ahorro privado) y no de reparto (las pensiones se pagan con los Presupuestos Generales del Estado de cada año).

Al final, se intuye detrás de esta sutil manipulación, de la que quizás ni siquiera ellos mismos sean conscientes, el intento de dar legitimidad al modelo. De hecho, desde que se instituyó, el sistema se ha basado, al menos en lo que hace referencia al mensaje que se traslada a la opinión pública, en un principio básico: el de contributividad. Algo que se puede traducir más o menos como "tanto aportas a lo largo de tu vida laboral, tanto recibes una vez que te jubilas".

Sí, es cierto que todos somos conscientes de que este principio está matizado. Que hay pensiones no contributivas o complementos a mínimos. Y casi nadie lo cuestiona. Pero al final, cuando un trabajador se pregunta por qué el 30% de lo que su empresa paga por él va destinado a la Seguridad Social (una caja de la que él, en principio, no saca nada, al menos por el momento), la respuesta siempre es la misma: "Estás generando derechos a futuro. Tu esfuerzo tendrá recompensa porque cuando te jubiles alguien cotizará por ti y podrás recuperar lo aportado".

El problema es que, poco a poco, de manera encubierta, sin decirlo, nuestros políticos se están cargando, precisamente, la base sobre la que aseguran que se sostiene ese pilar básico del Estado del Bienestar que es la Seguridad Social. Es la tendencia de los últimos años y todo apunta a que será la que domine las próximas décadas. Hace unos días, Libre Mercado explicaba cómo desde el año 2010 las pensiones máximas habían perdido 11 puntos respecto a la base de cotización máxima. Hace sólo siete años eran el 91% de esta última cifra, ahora apenas superan el 80%.

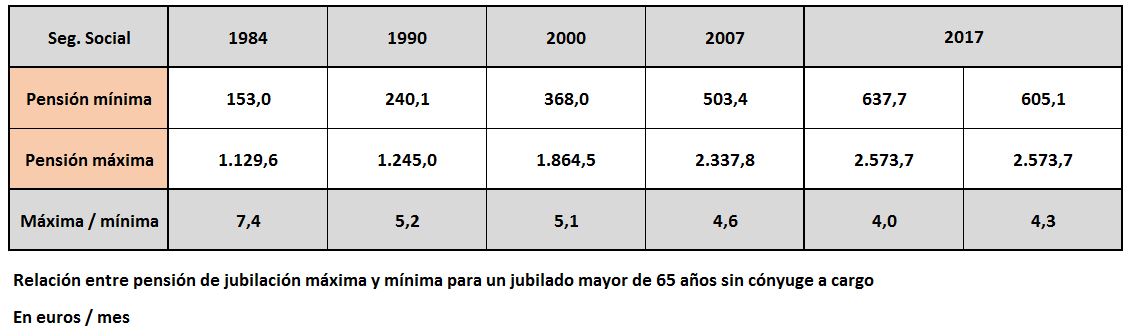

Y no es sólo la diferencia entre pensión y base máxima, también entre las diferentes prestaciones están cambiando los porcentajes. Hace tres décadas, la pensión máxima de jubilación era el equivalente a siete veces la mínima; ahora sólo es cuatro veces más elevada. Además, no es una consecuencia de una decisión puntual (como, por ejemplo, un decreto de un Gobierno que decide subir las mínimas de golpe) sino la resultante de una tendencia que dura muchos años y que se traduce en que las pensiones mínimas suben más que las máximas. De siete hemos pasado a cuatro, ¿hay un límite inferior para mantener la contributividad del sistema?

En la tabla anterior podemos ver la evolución de máximas y mínimas desde 1984. La comparación está hecha entre la prestación máxima y la que cobra un jubilado sin cónyuge a cargo. En 2017, hay dos cifras porque desde 2009 el sistema diferencia entre mínima para jubilados sin cónyuge a cargo y con cónyuge no a cargo; al primero de ellos le garantiza una pensión un poco más elevada (ampliar cuadro de la derecha con todas las clases de prestaciones que cubre la Seguridad Social).

Las claves

Quizás este fenómeno no sea algo buscado, al menos de forma consciente, por parte de los políticos españoles. Pero es consecuencia directa de sus decisiones. Todos los partidos llevan en sus programas la promesa de subir las pensiones mínimas. También dicen que subirán las demás, pero cuando hay una crisis de ingresos o se limitan las pensiones por algún motivo, casi siempre la moneda acaba cayendo del mismo lado: las pensiones más bajas suben por encima de lo que lo hacen las demás.

Además, este fenómeno se une a otro que también acaba perjudicando a los que más han cotizado a lo largo de su vida laboral. Las últimas reformas de las pensiones (sobre todo la de 2011) endurecieron los requisitos de acceso al sistema. Ahora, para cobrar la pensión máxima hay que jubilarse más tarde (la edad irá subiendo hasta los 67 años en 2027), tener más años cotizados y cuentan más años para el cálculo de la base.

En los dos casos, tanto cuanto se ponen límites a la revalorización anual (como tras la reforma de 2013) como cuando se eleva la exigencia para los nuevos jubilados (2011) la razón es la misma. El sistema anda escaso de fondos y los políticos nos aseguran que para "garantizar su sostenibilidad" hay que limitar los pagos. Como ya hemos explicado en alguna ocasión, se trata de una especie de quiebra continua, en la que se rompen las promesas hechas para poder mantener al menos parte de las mismas. Y claro, cuando se toman esas difíciles decisiones políticas, siempre existe la tentación de al menos poder anunciar que las mínimas no se verán afectadas y subirán más que las otras. El problema es que esto puede terminar con un modelo en el que la contributividad sea más un lema que una realidad.

También puede argumentarse que ésta es la tendencia que siguen muchos países de la UE. Y es cierto, en la mayoría de nuestros vecinos, sobre todo las más ricas y avanzadas socialdemocracias del norte, se avanza desde hace años hacia un modelo asistencial, en el que lo que hace el Estado es garantizar un mínimo para todos y se deja que cada uno cubra el resto, hasta lo que necesita para mantener su nivel de vida, con ahorro privado (en muchas ocasiones, impulsado por el Estado a través de planes sectoriales o de empresa, como ocurre, por ejemplo, en Holanda).

Otra opción es la de Suecia con las cuentas nocionales, una especie de bolsa de ahorro virtual que te devuelve una vez te jubilas el equivalente a lo aportado en función de la esperanza de vida y los ingresos del sistema: es un modelo sostenible y transparente, que tiene una importante ventaja, cada uno recibe como jubilado lo mismo que ha aportado como trabajador. Aquí en teoría sí se cumple esa contributividad tan buscada (puede haber algún ajuste por complementos de las mínimas, pero en general cotizar más tiene un premio visible). Eso sí, hay que dejar claro que para la mayoría de los jubilados cambiar las actuales normas (los requisitos de acceso de los que hablamos antes) por unas cuentas nocionales implicaría una reducción de su pensión mensual, al menos si se jubila con 65 años y la esperanza de vida sigue creciendo.

Eso sí, como también hemos explicado en muchas otras ocasiones, hay una gran diferencia entre esto y lo que se hace en España: la información. En los países en los que las pensiones máximas están muy por debajo de los sueldos medios, los trabajadores lo saben y, por lo tanto, asumen que si quieren tener unos ingresos parecidos una vez que alcancen la jubilación, tendrán que ir llenando su hucha particular durante la vida laboral. En España, esa reforma silenciosa que lleva años en marcha y que se acentuará en las próximas décadas tendrá dos consecuencias fundamentales: reducirá la relación entre último sueldo y primera pensión y aplanará las diferencias entre máximas y mínimas. Quizás sea inevitable que esto sea así, lo que no es inevitable es la ignorancia en la que los políticos mantienen a los futuros pensionistas.

Cada vez más

Porque además hay otro elemento importante a tener en cuenta: los nuevos jubilados cada vez llegan a su retiro habiendo acumulado más años de cotización y salarios más elevados. O lo que es lo mismo: cada vez hay más pensionistas que tienen derecho a la pensión máxima.

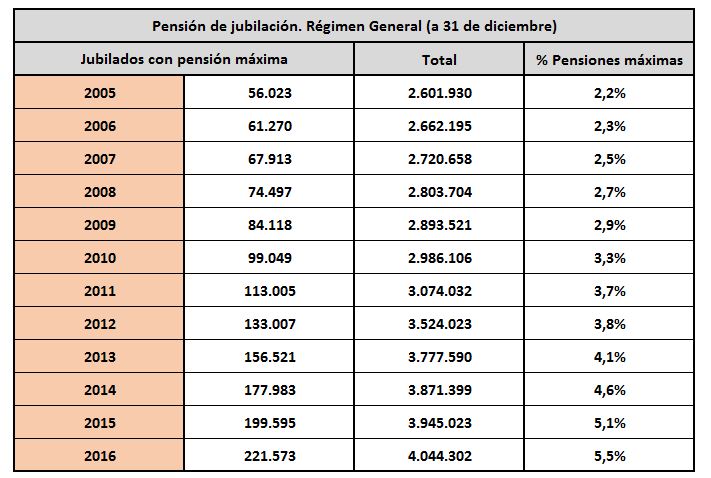

Como vemos en el siguiente gráfico, que sólo recoge a pensionistas por jubilación incluidos en el régimen general, el número de los que cobran la pensión máxima ha pasado de menos de 60.000 en 2005 a más de 220.000 el pasado año: cuatro veces más en una década. Siguen siendo pocos (el 5% del total del régimen general) pero su número es creciente. No sólo eso, entre los nuevas altas suponen más del 10% del total, una tendencia que se acelerará en las próximas cohortes. Lo que quiere decir que cada vez más pensionistas que han cotizado muchos años por el máximo verán su pensión capada por arriba y una diferencia creciente entre sus últimos sueldos y sus primeras pagas como jubilados.

Esto es clave en España porque nuestra Seguridad Social es una de las que garantiza una tasa de reemplazo más elevada dentro de la UE. Tanto en relación con el último sueldo percibido como si las comparamos con el salario medio en la economía, las pensiones españolas son muy generosas, por encima del 80%. Fátima Báñez presumía hace unos meses en el Congreso de que la media de las nuevas pensiones de jubilación del Régimen General en 2016 equivalía al 93% del salario medio en España.

Ésa es la cifra más importante, la que tienen en la cabeza los trabajadores actuales y la que el sistema no será capaz de mantener. En 2040-2050 los expertos apuestan por una tasa de sustitución más cercana al 40-50% que al 80%.

Y con un punto importante que es evidente pero no siempre se tiene en cuenta: los cotizantes de las bases superiores son los que más aportan. Con la cuentas de la Seguridad Social al límite, la salida de unos cientos de miles de los sueldos más elevados generaría un agujero preocupante. Alguien podría pensar que nadie va a dejar de trabajar porque caiga un poco la ratio pensión máxima / mínima. Y menos aún si este tema sigue pasando bajo el radar de la opinión pública. Pero cuidado con los incentivos y con menospreciar a los contribuyentes: los empleados españoles no son tontos y si el sistema les trata peor, la respuesta puede ser darle la espalda a ese sistema. Ahora mismo, los trabajadores con sueldos de más de 35.000 - 40.000 euros en España saben que salen muy caros a sus empresas (que pagan por ellos casi un 30% de cotizaciones entre la parte empresarial y la del trabajador) a cambio de un sueldo neto no tan elevado y una promesa sobre pensiones decreciente e incierta. Con este panorama, quizás haya unos pocos que piensen en hacerse autónomos, otros que reciban una oferta del extranjero y alguno que escoja cobrar parte en B. No serán millones, pero quizás sí unos cuantos. Como decimos, al ser los que más aportan por cabeza, un movimiento, aunque sea pequeño, puede desestabilizar las cuentas. Y además es un círculo vicioso: salen unos pocos, eso incrementa el déficit de la Seguridad Social, hay que reducir un poco más la tasa de sustitución o subir las cotizaciones, eso empuja a otros poquitos más hacia la puerta de salida... Será imposible saber si ésta es la razón o es otra, porque nadie lo va a decir, lo que está claro es que la promesa que sus políticos les hicieron, ese "tanto cotizas, tanto cobrarás", es cada día menos clara.