El PIB es el resultado de sumar la producción de bienes y servicios de una economía. A su vez, esta renta tiene distintos beneficiarios: los trabajadores a través de los salarios, los autónomos gracias al beneficio de su actividad, los titulares de la deuda a los que hay que pagar intereses o los impuestos y cotizaciones recaudados por las Administraciones Públicas.

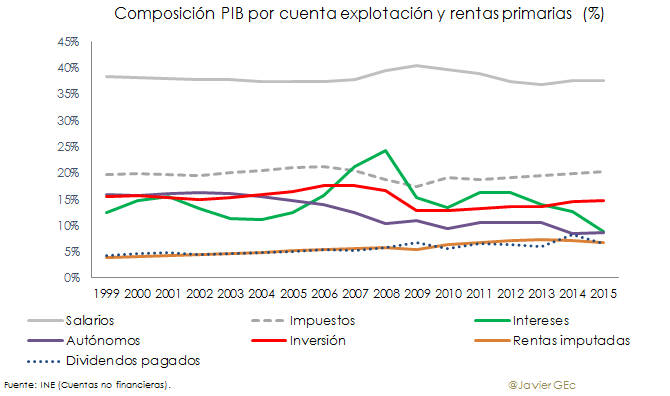

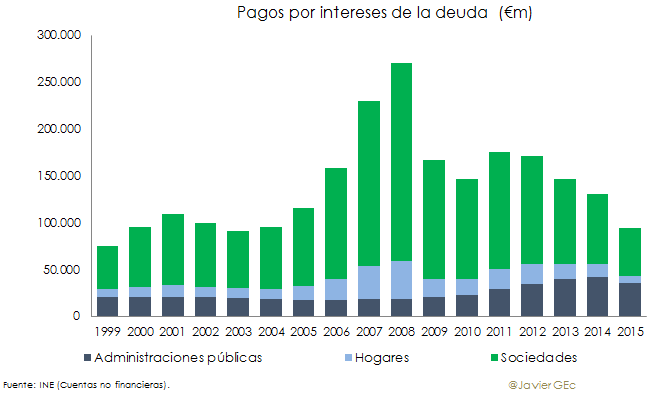

Entre estos distintos destinatarios del PIB, destaca el descenso en el pago de intereses totales (deuda pública y privada) desde 2008, que ha pasado de representar el 24% del PIB al 9% en 2015. Por otra parte, la participación de los salarios y los dividendos en el PIB ha sido más estable durante estos años: en el primer caso, ha disminuido en un 1%, hasta situarse en el 38%, y en el segundo se ha incrementado en un 2%, hasta el 7%.

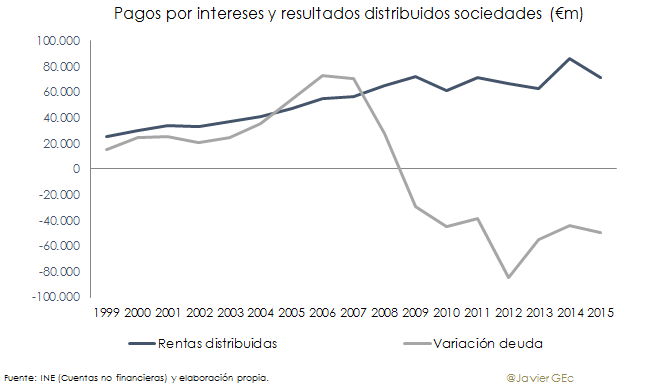

La explicación del descenso en el pago por intereses reside en el sector privado. Por una parte, los hogares pagaron 33.000 millones menos en intereses respecto a 2009 -un descenso del 81%- y las sociedades 160.000 menos - un descenso del 76%-. Únicamente el incremento de la deuda pública - las administraciones pagan 16.000 millones más en 2015 que en 2009, un 88% de incremento en siete años- impide que la factura financiera de la economía española no haya descendido más.

El descenso de los pagos por intereses del sector privado se explica por una combinación de caída de tipos de interés por el Banco Central Europeo y de una sustancial reducción de la deuda de las familias y sociedades.

Evolución de las rentas del trabajo y del capital

En cuanto a la comparativa en la evolución de las rentas del trabajo o salarios y del capital, generalmente en forma de dividendos, se deben considerar al menos cuatro circunstancias:

1. Orden de magnitud: mientras que los salarios son algo más de 400.000 millones, los dividendos apenas superan los 70.000 millones.

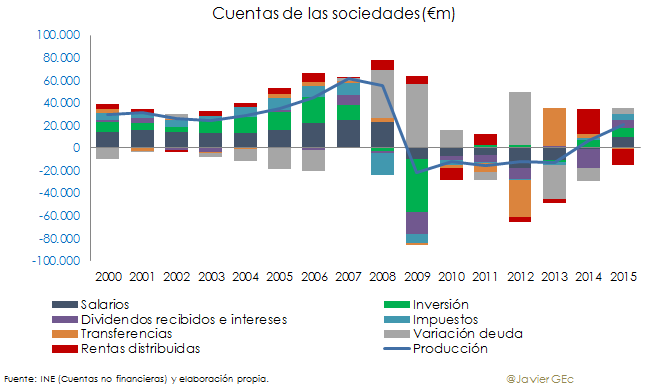

2. Factores que inciden: los salarios dependen mucho de la evolución en la facturación de las empresas. Por ejemplo, entre los años 2009 y 2013, la caída de los ingresos derivada de la crisis pudo ser compensada por las empresas mediante el ajuste de plantilla y/o salarios. En esos años, la situación estuvo agravada por la restricción del crédito y, por tanto, la necesidad de reducir su endeudamiento -el incremento puntual de 2012 tiene que ver con las ayudas a las banca-. Una vez la facturación consolidó su recuperación en 2015, los salarios han repuntado.

Los dividendos, sin embargo, son la última línea en las cuentas de las sociedades, una vez pagados los impuestos, realizadas las inversiones y tras considerar si la situación de la deuda de cada empresa permite o no repartirlos.

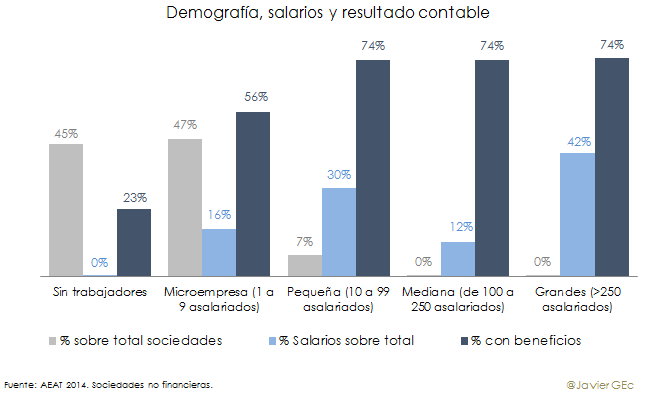

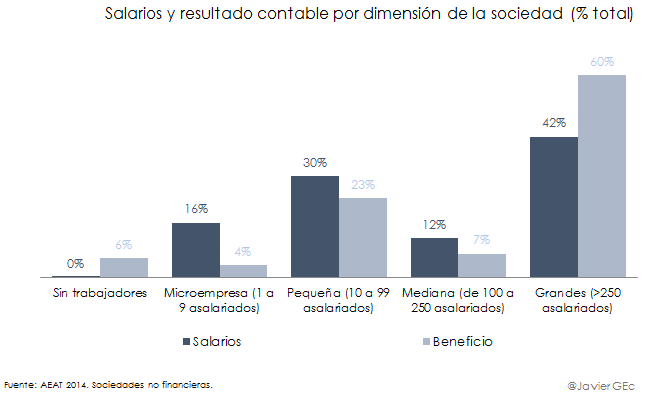

3. Número de sociedades: todas las empresas, salvo casos extraordinarios, pagan salarios, pero sólo una parte abona dividendos. Si tomamos como referencia el número de declarantes del Impuesto de Sociedades, el 52% de las sociedades obtuvo beneficios y el restante 48% pérdidas. Pero incluso dentro de ese 52% no todas abonaron dividendos, dado que generar beneficios suele ser condición necesaria pero no suficiente.

Un análisis por dimensión muestra que algo más de la mitad de las sociedades son micro y pequeñas empresas, que, a su vez, suponen el 46% de los salarios, y donde entre un 56% y un 74% obtuvieron beneficios. Las grandes empresas aportan el 42% de los salarios y un 74% registraron beneficios. Una gran parte de las grandes empresas, que, por lo general, son más rentables, obtuvieron beneficios y, posiblemente, distribuyeron dividendos, mientras que una menor proporción de micro y pequeñas empresas han podido distribuirlos.

Las grandes empresas explican una parte importante de los salarios que pagan las sociedades (algo más de dos quintos del total) y una proporción incluso superior de los beneficios (tres quintos del total).

4. Efecto de la internacionalización de la actividad: dentro de las grandes empresas, las multinacionales, probablemente, son las que mejor han capeado la crisis yhan podido mantener su política de dividendos. Según un estudio del Comité Europeo de Centrales de Balances sobre los resultados de los grupos cotizados europeos, la diversificación geográfica mundial de estas multinacionales, que se expandieron en otros mercados como respuesta a la atonía en la demanda en Europa, permitió mantener su capacidad de generación de caja y, por tanto, su política de distribución de dividendos.

Este aspecto es muy importante, dado que las rentas salariales se refieren a los residentes, reflejando así la coyuntura doméstica, mientras que los dividendos tienen también que ver, en el caso de multinacionales, con la situación de lo mercados globales.

Con la crisis, las grandes empresas se han orientado más a mercados internacionales, lo que ha provocado un cambio en el modelo económico menos centrado en el consumo doméstico y más a las exportaciones de bienes y de servicios y/o a la inversión directa en el exterior. Este cambio ha afectado, probablemente, a las rentas salariales comparadas con las del capital.

Dividendos y familias

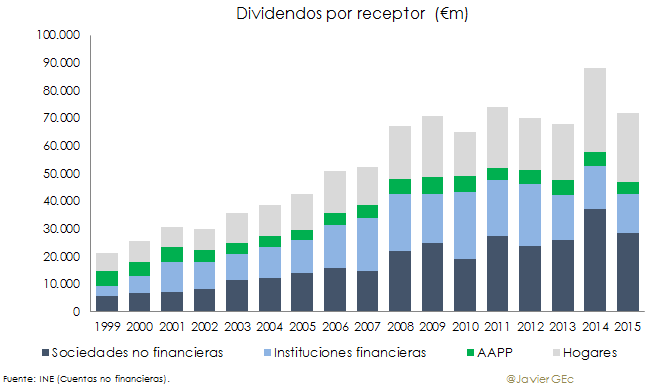

Si se analiza quién recibe los dividendos empresariales, lo más destacable es que los hogares son el sector más beneficiado. Entre 2007 y 2015, los dividendos recibidos por los residentes en España crecieron en casi 20.000 millonesde euros, un 38%. De este incremento, ceca del 60% ha tenido como destino a los hogares, mientras que el 40% restante se lo han repartido las empresas.

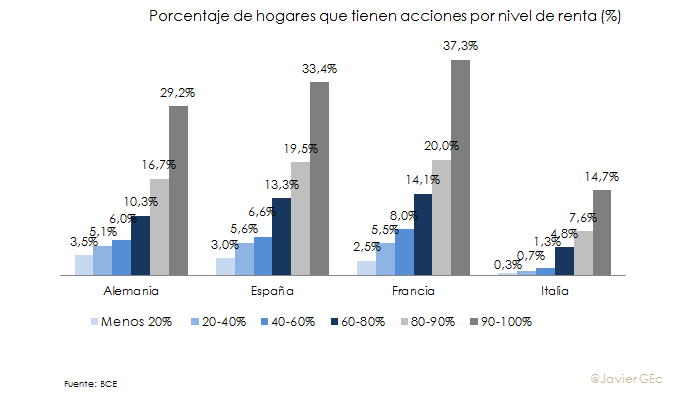

Dicho incremento en los dividendos ha llegado más a los hogares con una mayor renta, aunque los segmentos con menos ingresos también se han visto beneficiados -entre un 3% y un 6% de los hogares españoles, porcentaje superior al de los alemanes, franceses y especialmente italianos-.

Cambio en el modelo económico

En definitiva, la evolución de los dividendos y los intereses reflejan un cambio en el modelo económico. Probablemente, el aspecto más significativo en la evolución de los dividendos es que mientras en los años del boom económico las compañías abonaban más dividendos e incrementaban su endeudamiento, es decir se financiaban los pagos a los accionistas con más deuda, desde el inicio de la crisis ha sido compatible incrementar la retribución al accionista y reducir al mismo tiempo la deuda.

Además, el incremento de los dividendos pagados por las empresas españolas ha sido inferior a los dividendos que reciben el conjunto de dichas empresas, hogares y administraciones públicas, por lo que el saldo entre lo que se paga al exterior y lo que reciben tanto empresas como familias o sector público ha pasado de ser negativo en 2009, por casi 1.500 millones de euros, a positivo en 2015, por 400 millones.

Si a esta mejora del saldo con el exterior por dividendos se le suma el efecto de la menor factura por los intereses de la deuda, el resultado es una clara mejora en el ahorro de la economía española. El saldo conjunto de las rentas con el exterior ha pasado de superar los 30.000 millones en los años 2007 y 2008 a situarse por debajo de los 20.000 en 2012 y de los 5.000 millones en 2016.

En resumen, mientras que una comparación de la evolución de las rentas del trabajo y del capital debería incluir numerosas precisiones, el análisis de las Cuentas no financieras de la economía española muestra como aspecto más relevante su cada vez menor dependencia del exterior.