"La Seguridad Social gasta cada vez más, por dos razones: por un lado, porque cada vez hay más jubilados, fruto del aumento de la esperanza de vida; y por el otro, porque esos jubilados cobran más, porque tuvieron carreras más largas y han cotizado más". Esta frase, más o menos, con pequeños detalles, es casi un mantra. Expertos, políticos, analistas (y sí, también periodistas) la usan (la usamos) a menudo para explicar un problema financiero de primer orden: por mucho que suban los ingresos de la Seguridad Social gracias a la creación de empleo, desde el otro lado de la contabilidad no hay respiro, los gastos siguen creciendo año tras año.

Pues bien, desde ahora, habrá que matizar algo esa sentencia. No es que no vayan a subir los gastos. Lo seguirán haciendo porque el número de pensionistas sí va a seguir creciendo cada año. Pero en la segunda parte de la afirmación, aquella que dice que los nuevos pensionistas cobrarán pensiones más altas, ya no se podrá ser tan taxativo. En 2017, por primera vez desde 2005 (último año en el que hay datos disponibles y homogéneos en las bases estadísticas del Ministerio de Empleo) los nuevos pensionistas cobraron menos que en 2016. Si contamos sólo a los pensionistas con prestación de jubilación, hablamos del segundo año consecutivo de descenso. Los cambios en las reglas de acceso a la jubilación de la reforma de 2011 (la aprobada por el Gobierno de José Luis Rodríguez Zapatero) y la crisis comienzan a sentirse.

Las cifras

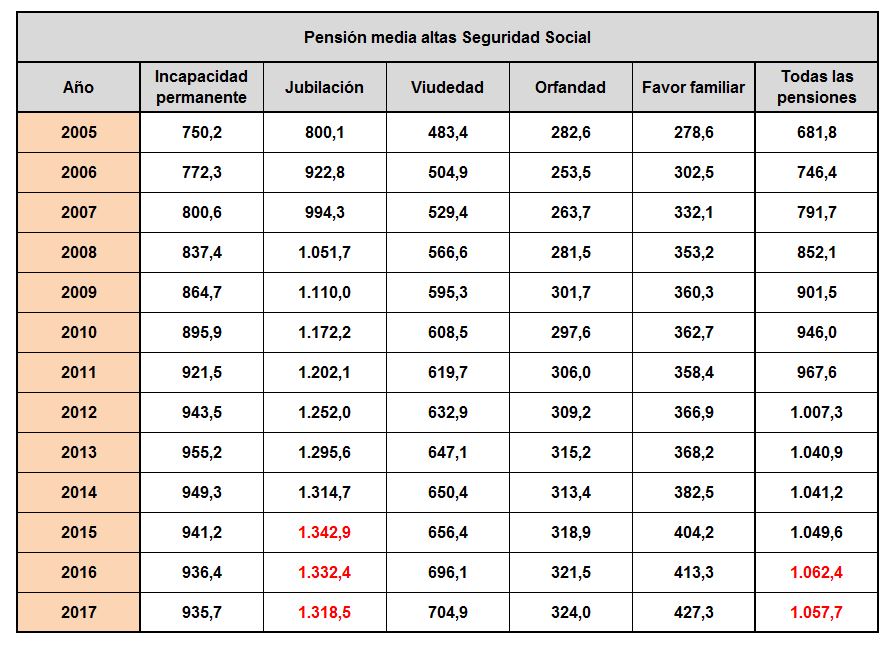

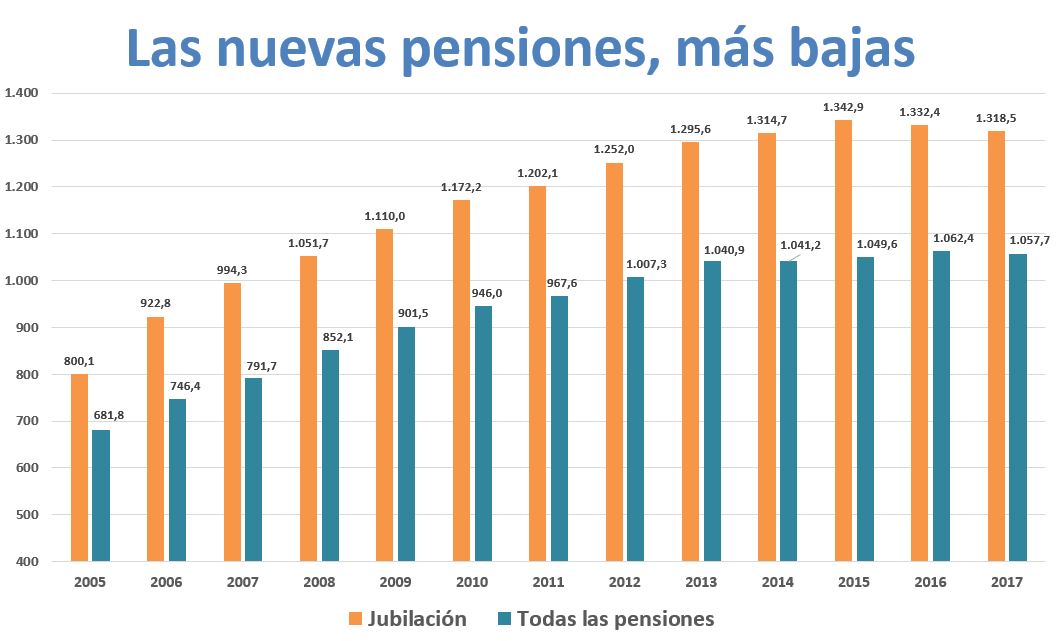

De esta manera, según los datos de la Seguridad Social, la pensión media de las nuevas altas en 2017 ascendió a 1.057,7 euros; en 2016, aquellos que accedieron al sistema cobraron de media 1.062,4 euros al mes. Son cinco euros, una cantidad pequeña pero significativa, porque marca el inicio de lo que podría ser una tendencia muy importante en el futuro a corto y medio plazo.

De hecho, como puede verse en el siguiente gráfico, las pensiones de jubilación de las nuevas altas acumulan ya dos años de descensos: de 1.342,9 euros en 2015, a 1.332,4 euros en 2016 a 1.318,5 euros al mes en el pasado año. Son 24 euros menos en dos ejercicios (todos los datos desde 2005, según los diferentes tipos de pensiones, en el cuadro resumen situado al final del artículo).

Esto no quiere decir que esta tendencia a la baja vaya a mantenerse en los próximos años. Probablemente el descenso de 2016-17 se deba en parte a los efectos de la crisis: aquellas personas que perdieron su empleo entre 2008-2014 y no lo recuperaron antes de jubilarse empujan la estadística hacia abajo. Pero sí es llamativo e importante.

Podríamos decir que en esta cuestión actúan dos fuerzas que tiran de la soga en diferentes direcciones. Por un lado, los nuevos jubilados tienen (en general) carreras laborales más largas, con bases de cotización más elevadas, menos interrupciones… Por otro, las reglas de acceso al sistema se han endurecido de forma notable: en 2017 la base reguladora de cada nuevo pensionista se calculaba tomando 20 años y no 15 (y llegará a los 25 años que establecía la reforma del PSOE en 2022). Además, para cobrar el 100% de la base reguladora había que tener un mínimo de 36 años cotizados (eran 35 antes de la reforma y serán 37 a partir de 2027).

Hay que decir que no siempre se le presta a este tema la atención que merece. Tanto en los medios como en el debate político, los titulares a menudo son para las revalorizaciones anuales y los cambios que sufren los que ya son pensionistas. No es que no sea un tema relevante. Lo es. Pero a la mayoría de los jubilados les afecta más su primera pensión (porque un recorte en la misma se quedará ahí para siempre) que la revalorización anual (que es una decisión política que puede hacerse y deshacerse y que, además, por esta atención mediática, todos los gobiernos intentan cuidar).

En resumen: puestos a controlar el gasto, los gobiernos tienden a aprobar reformas que cortan más por la primera pensión que por la revalorización, aunque sólo sea porque esta última es más comercial desde un punto de vista electoral.

El sistema

Eso sí, tampoco conviene hacerse trampas y pensar que esto es culpa de tal Gobierno (en este caso el del PSOE, que endureció estos parámetros) o que con el cambio de coyuntura en el mercado laboral la cosa cambiará radicalmente. Como siempre, generar medio millón de empleos como en los últimos años es mejor que destruir un millón como en 2009. Pero la Seguridad Social tiene un futuro financiero complicado en cualquier caso.

En este sentido, hay que hacer tres apuntes que, no por conocidos, son menos importantes:

- La pensión media de las nuevas altas podría recuperarse algo en los próximos años. Como decíamos anteriormente, el descenso tiene dos causas: crisis y cambio de reglas. La segunda es permanente, pero la primera no. Podría ser que en términos nominales las nuevas altas comiencen a subir.

- Incluso así, esa subida será mucho menor de la que habríamos visto sin la reforma de 2011. Es evidente que las nuevas normas de acceso a la jubilación tienen un importante impacto (a la baja) en la primera prestación

- Y por último, lo más relevante: España es uno de los países más generosos con sus pensionistas si se mide esa generosidad por la relación entre el último salario percibido y la primera pensión cobrada. En estos momentos, la pensión de jubilación tiene una tasa media de sustitución respecto a ese último sueldo superior al 80%, lo que nos lleva a los puestos de cabeza de la UE en este aspecto. Pues bien, lo que nos dice esta bajada de las nuevas pensiones de jubilación (casi 25 euros en dos años) es que ese porcentaje no se va a mantener. Incluso aunque en términos nominales las pensiones del futuro sean algo más elevadas; incluso aunque mantengan poder adquisitivo… pues bien, será difícil conseguirlo, pero incluso así, en relación a los sueldos de futuro las pensiones de 2030-35 serán mucho más bajas que las actuales.

Por otro lado, que las nuevas altas moderen su crecimiento tiene un impacto en el gasto total, pero no quiere decir que este gasto vaya a descender. Para empezar porque el número total de pensionistas es cada día más elevado. Pero también porque las nuevas altas seguirán muy por encima de las pensiones que cobraban aquellos que dejan el sistema por fallecimiento.

Según las cifras de la Seguridad Social, la prestación media en 2017 de las personas que causaron baja en el sistema ascendió a 822,6 euros. En el caso de la pensión de jubilación, la cifra es de 969,6 euros. Como vemos, muy lejos de los 1.057,6 de las nuevas altas del total del sistema y de los 1.318,4 euros de los nuevos jubilados.

Por último, un apunte sobre la normativa. En primer lugar, que la reforma de 2011 suponga un recorte en las nuevas pensiones no quiere decir nada sobre la bondad o maldad de aquella ley. Eso es otra cuestión: la clave para responder a esa cuestión es si, desde un punto de vista financiero, el sistema puede (o podía) mantener las reglas previas a aquel año (las nuevas disposiciones se comenzaron a aplicar en 2013). Otra cosa es si se ha explicado esto con claridad a los jubilados españoles (presentes y futuros).

Pero además, no olvidemos que en 2019 entra en vigor una parte muy importante de la otra reforma de las pensiones, la aprobada por el PP en 2013. Hablamos del factor de sostenibilidad que supondrá otro pequeño recorte en la primera pensión (en este caso, un recorte que dependerá de los ingresos-gastos del sistema y de la evolución de la esperanza de vida). De nuevo, la pregunta sería si se está explicando todo esto a los trabajadores y si son conscientes de cómo les afectará.

Apunte: hay un efecto composición estadístico que puede ayudar a que la pensión media total se mantenga o suba ligeramente, incluso aunque las de jubilación (las más importantes y numerosas) bajen. Al ser estas últimas las más elevadas, si el total de nuevas altas en la Seguridad Social incluye un porcentaje más elevado de jubilados (y menos viudedad, orfandad, incapacidad…), como es previsible que ocurra, la pensión inicial media del total del sistema puede llegar a subir aunque baje la prestación de los nuevos jubilados. Parece un juego de palabras, pero no lo es: se produce porque hay más pensionistas de los que cobran más, aunque este grupo de pensionistas cobre menos.