Europa lleva meses consolidando un escenario de desaceleración económica que cada vez es más difícil de maquillar. La Comisión Europea ya ha reducido la estimación de crecimiento para las economías más importantes de la Eurozona. El organismo supranacional estima que la Unión Europea crecerá un 2,1% en 2018, dos décimas menos que en sus últimas estimaciones, y un 2% en 2019, una cifra que ha permanecido inalterada.

Para explicar esta nueva dinámica, es necesario acudir a dos realidades económico-políticas diferenciadas. Por una parte, tanto Alemania como Francia llevan ya meses mostrando debilidad en los indicadores coyunturales adelantados. Por otra, Italia se está convirtiendo en el principal riesgo político de la zona euro. La Comisión ha recortado sus estimaciones de crecimiento en 0,2 puntos porcentuales en 2018 -de 1,3% a 1,1%- y 0,4 puntos en 2019, donde el crecimiento será de apenas el 1,1% interanual.

Me pregunto si les suenan los argumentos usados para justificar la evolución a la baja de Italia: la amenaza de incumplimiento de los acuerdos presupuestarios, la falta de una estrategia clara de gobierno y la inestabilidad institucional. Correcto, exactamente lo que está ocurriendo en España, aunque -afortunadamente -a un ritmo más lento. Por el momento, nuestro país se ha salvado de la revisión de las estimaciones de crecimiento a la baja, aunque es cuestión de tiempo que nos den el aviso desde Bruselas y desde las principales casas de analistas.

Aunque todavía es pronto para preocuparse por la desaceleración, el lobo de la ralentización comienza a enseñar la patita. El invierno podría venir y, además de confluir en España los dos elementos de inestabilidad europeos, nos empeñamos en seguir retrasando las reformas estructurales que necesita el país.

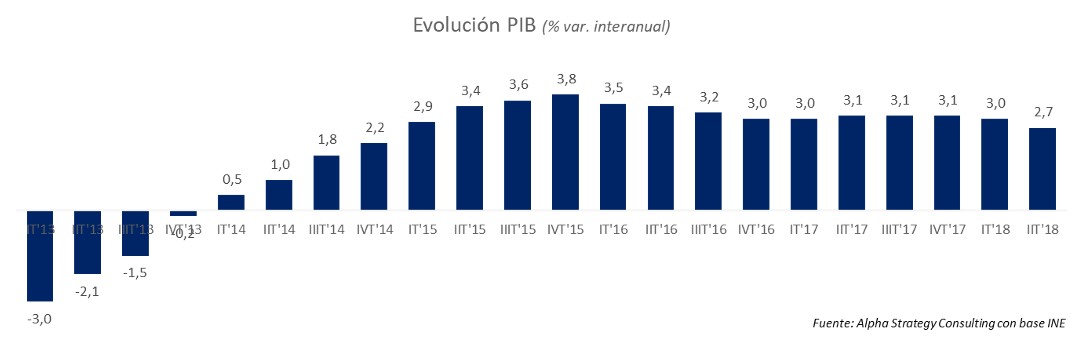

El último dato de PIB, correspondiente al segundo trimestre de 2018, arrojó un crecimiento del 2,7% interanual -0,6% intertrimestral-, con una tendencia a la baja en el año en curso que desemboca en crecimientos inferiores a los de los últimos cuatro ejercicios. Por componentes, el consumo de los hogares y las exportaciones han sido los que más han penalizado la evolución económica del país, con crecimientos del 2,2% y del 1,2%, respectivamente.

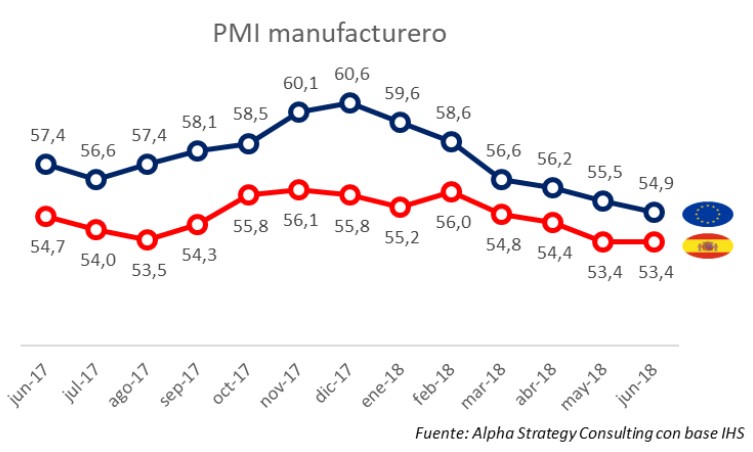

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) pronostica crecimientos de entre el 0,6% y el 0,7% en el tercer y cuatro trimestre, confirmando la tendencia a bajar del 3% anualizado, basándose en indicadores adelantados que arrojan un escenario bajista. El ajuste en la producción manufacturera ha dado una ligera tregua en junio, aunque la tendencia bajista en 2018 es evidente.

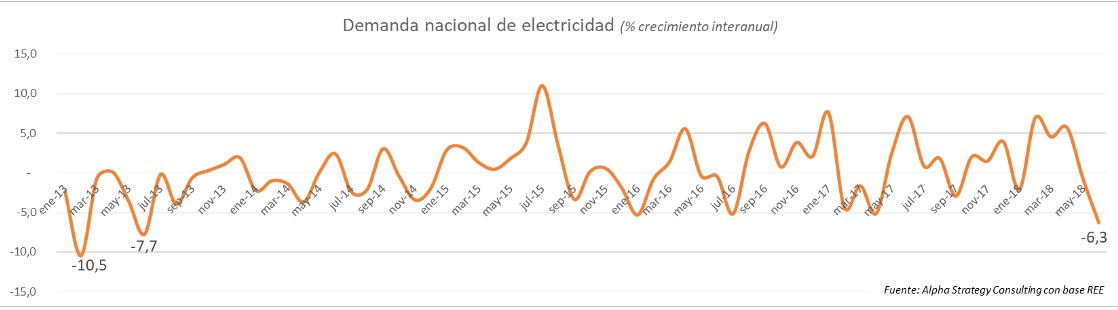

La demanda de electricidad, por su parte, ha descendido un 6,3%, un valor no visto desde mediados del año 2013. Ante los cada vez más numerosos indicadores que alertan de un retroceso económico en el país, mirar hacia otro lado y acudir a explicaciones tan científicas -nótese el tono irónico- como los fenómenos meteorológicos es pensar que cada 6 de enero los Reyes Magos de oriente te dejan paquetitos en tu casa porque has sido una buena persona durante todo el año.

Dar la espalda al ciclo económico e inventar mantras falsos que justifiquen un incremento de un gasto público que ya está disparado es ignorar nuestra historia económica reciente. Los sucesivos mínimos en términos de tasa de paro, la vuelta al crédito por parte del sector bancario, el crecimiento de doble dígito de sectores clave para nuestra economía como el automovilístico o la construcción y un largo etcétera solamente nos están alertando de que España está en la fase de fin de ciclo. Mientras, seguimos con un 21% del gasto total afectando a partidas claramente alejadas del Estado de Bienestar inalterables, a merced de los caprichos políticos.

El riesgo político vuelve a cotizar

El tejado se arregla con el buen tiempo y nosotros seguimos mirando por la ventana, viendo algunos nubarrones a lo lejos y pensando en la casita en primera línea de playa que nos vamos a construir. No hay ninguna teoría en la historia del pensamiento económico que justifique el déficit público ni el incremento del gasto público por norma. El keynesianismo ha quedado enterrado tras cuatro años de crecimiento del PIB -tres de ellos con incrementos superiores al 3%- en los que el gasto público se ha incrementado en más de 11.000 millones, un 2,4%. Quedarnos instalados en un déficit estructural que ni tan siquiera cumple con el Tratado de Maastricht es el camino idóneo para volver a ser, junto con Italia, el principal foco de riesgo de la zona euro.

El incremento súbito en los indicadores de riesgo de nuestra economía -prima de riesgo y credit default swap, principalmente- durante la moción de censura ya nos dio un aviso de lo vulnerables que somos. El riesgo político ya no es de color morado, cuya dilución en las encuestas parece evidente. Un gobierno deslegitimado, que tiene que tomar decisiones que mantengan los frágiles apoyos que ostenta en el Parlamento, es mucho más peligroso a día de hoy.

En los próximos cuatro años tenemos que afrontar refinanciaciones por valor de 300.000 millones de euros. En un entorno de subidas de tipos y empeoramiento de las condiciones económicas en la Eurozona, es imprescindible acelerar nuestros compromisos de responsabilidad fiscal si no queremos que el coste de nuestra deuda se dispare.

El informe de recaudación tributaria de 2017 muestra, una vez más, un diferencial de 7.000 millones de euros entre la recaudación efectiva y la presupuestada. Mientras, el Gobierno de Pedro Sánchez sigue empecinado en aumentar un 4,4% el techo de gasto con cargo a unas estimaciones de ingresos que no sólo no se van a cumplir, sino que agrandarán el diferencial por los incentivos perversos que introduce la batería de impuestos que pretenden implementar.

El camino que está eligiendo nuestra economía es el de un gasto creciente y ejecutado a rajatabla frente a estimaciones de ingresos de ciencia ficción. Como el funambulista que, a cientos de metros del suelo, se dedica a ir poniendo pequeños pesos en los extremos de su garrocha a ver de qué lado cae. Salvo que la división en el Parlamento o la convocatoria de elecciones lo eviten, para los próximos meses hay algo seguro: el empeoramiento de nuestra capacidad crediticia. La desaceleración de la economía española, por el momento, es ligera, a pesar de los esfuerzos del Gobierno por acelerarla.

Daniel Rodríguez es consultor estratégico de multinacionales, autor del blog economistadecabecera.es y miembro del Comité de Dirección del Club de los Viernes.