La creciente tensión financiera que experimenta Italia desde el pasado verano, después de que el Movimiento 5 Estrellas y la Liga conformaran un gobierno en coalición, con Giuseppe Conte al frente, se ha disparado en los últimos días tras la presentación de su plan presupuestario.

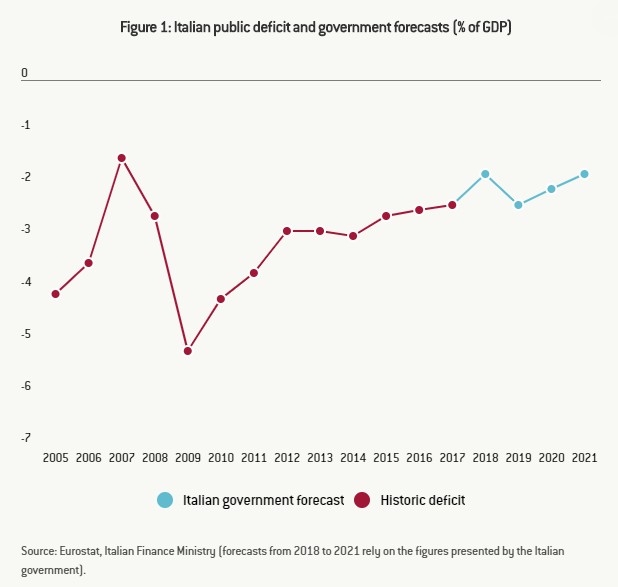

Los populistas –de izquierdas y derechas– pretenden elevar el déficit un 50%, hasta el 2,4% del PIB el próximo año, frente al 1,6% previsto inicialmente. De hecho, su primera intención era mantenerlo en ese nivel hasta 2021, aunque, posteriormente, tras las presiones recibidas, el Ejecutivo se plegó a reducir su objetivo al 2,1% en 2020 y al 1,8% en 2021. Aún así, esta senda está muy alejada de lo pactado la pasada primavera, cuando el anterior Gobierno del Partido Demócrata (PD, centro-izquierda) acordó con la Comisión Europea reducir el déficit al 0,8% en 2019 y 2020, y al 0,2% en 2021.

Este brusco cambio de rumbo fiscal ha reactivado la alarma de los inversores. No es para menos, ya que Italia acumula una de las deudas más elevadas de la zona euro, superior al 130% del PIB, y uno de los crecimientos económicos más exiguos de la UE, lo cual podría acabar desembocando en una nueva crisis de deuda en el seno de la Unión. A ello su suma la confrontación política que está teniendo lugar entre Roma y Bruselas en torno al cumplimiento de los objetivos de déficit.

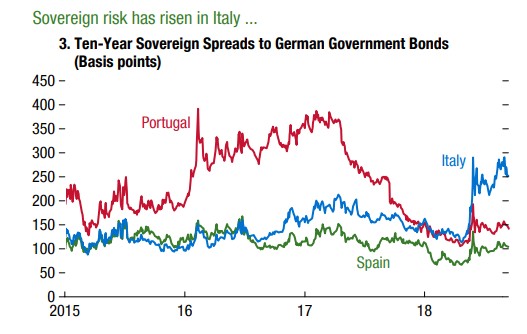

El nerviosismo de los inversores se ha trasladado al mercado. La prima de riesgo italiana cerró el miércoles en 295 puntos básicos, pero llegó a superar los 315 el martes, marcando así su nivel máximo desde 2013. La rentabilidad del bono a diez años ronda el 3,5%. Desde la llegada al poder de la coalición populista, la prima ha crecido de forma sustancial en comparación con el resto de economías periféricas.

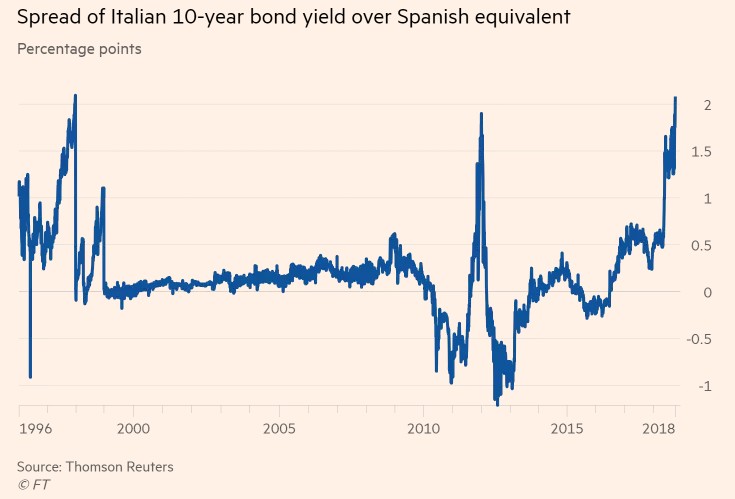

Otro dato relevante es que la prima entre la deuda italiana y la española ronda los 200 puntos básicos, la mayor diferencia en 20 años. Así pues, por el momento, no existe efecto contagio o, dicho de otro modo, los inversores descartan que la delicada situación financiera de Italia pueda poner en riesgo el euro, tal y como sí sucedió durante la pasada crisis de deuda, con Grecia como catalizador.

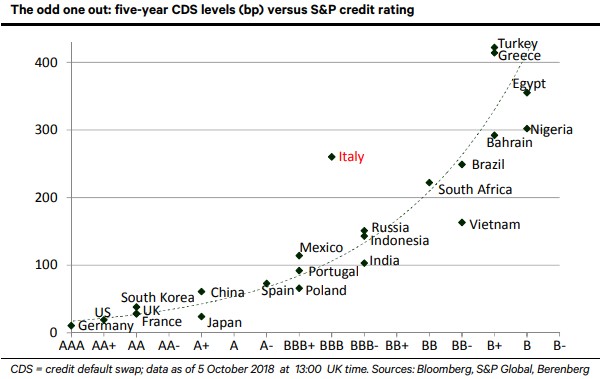

Sin embargo, todavía es pronto para descartar el peor escenario. El mercado de credit default swaps (CDS) sobre la deuda italiana a 5 años -un seguro para protegerse de posibles impagos- también ha subido, hasta el punto de otorgar a la quiebra de Italia una probabilidad próxima al 20%. El problema es que, si se amplía la perspectiva, se observa que los CDS de Italia cotizan a un nivel similar al de países con un rating crediticio inferior, avanzando con ello una próxima degradación de su deuda, tal y como señala el banco de inversión Berenberg.

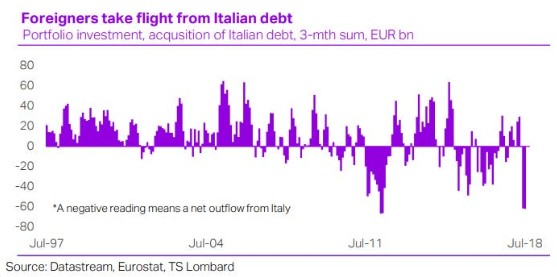

Los inversores temen que las agencias de calificación rebajen el rating de Italia. S&P y Moody's prevén publicar sus calificaciones a finales de este mes y muchos dan por hecho que situarán la calidad de la deuda italiana a un paso del bono basura, con todo lo que ello supone. Muchos se están adelantando a esa decisión, tal y como muestra la salida de capital extranjero de los bonos italianos en las últimas semanas, a niveles no vistos desde la anterior crisis de deuda europea.

Lo más preocupante, sin embargo, es que si se mantiene la tensión e Italia llegara a perder el grado de inversión –algo que podría suceder en 2019–, su deuda sufriría mucho más, encareciéndose el coste de financiación del Estado y, por ende, del resto de la economía transalpina. Para empezar, numerosos fondos y planes de pensiones que tan sólo invierten en activos con grado de inversión no sólo no podrían comprar deuda italiana, sino que tendrían que deshacerse de ella. Aunque lo más grave es que Italia también quedaría fuera del programa de recompras de deuda por parte del BCE, siendo éste uno de sus principales compradores en estos momentos.

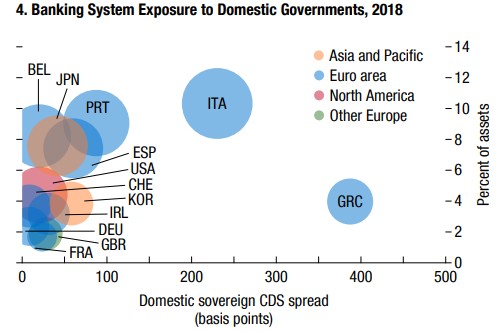

Igualmente, en caso de que el BCE dejase de aceptar como colateral la deuda italiana para inyectar liquidez en los bancos del país transalpino, se agravaría la débil situación de solvencia que ya presenta el sistema financiero, elevando sus costes de financiación e intensificando la restricción del crédito en un contexto de crónica debilidad económica. La banca italiana es una de las más expuestas a la deuda soberana nacional.

La Liga aumenta su apoyo

Aunque el Gobierno italiano confía en que el crecimiento económico logrará compensar el aumento del déficit, la mayoría de analistas coincide en que sus previsiones son muy optimistas. Bruselas estima que el PIB avanzará cerca de un 1% el próximo año, frente al 1,5% del Ejecutivo, de modo que el mayor desvío fiscal, lejos de contener la deuda, se traducirá en un mayor endeudamiento público.

Bruselas ha llamado la atención de Roma por incumplir las reglas fiscales, pero la reacción de los populistas están acrecentando el nerviosismo. El ministro del Interior y líder de la Liga, Matteo Salvini, por ejemplo, ha dicho que el verdadero enemigo de Europa es la burocracia de Bruselas por imponer restricciones presupuestarias, ya que, según él, "la política de austeridad de los últimos años ha aumentado la deuda italiana y empobrecido a Italia". Asimismo, el vicepresidente y máximo representante del Movimiento 5 Estrellas, Luigi Di Maio, ha reiterado su intención de elevar el déficit público por encima de los objetivos marcados.

La confrontación entre Italia y la UE constituye otro motivo de preocupación para los inversores, pero no así para buena parte de los italianos. Y es que a diferencia de lo que sucedió con el ex primer ministro Silvio Berlusconi tras el estallido de la crisis de deuda, que fue perdiendo respaldo político y social conforme la prima de riesgo subía, hasta el punto de ser sustituido por el tecnócrata Mario Monti, la Liga, con Salvini a la cabeza, sube en las encuestas, lo cual podría agravar este enfrentamiento institucional en el seno del euro.

El gran peligro ahora es que se reproduzca la suicida deriva que protagonizó Grecia bajo los primero años del Gobierno de Syriza. Si el Gobierno de Italia eleva el tono, hasta el punto de amenazar con la salida del euro, sea o no un farol, podría acabar desencadenando un nuevo terremoto financiero en el seno de la Unión Monetaria.