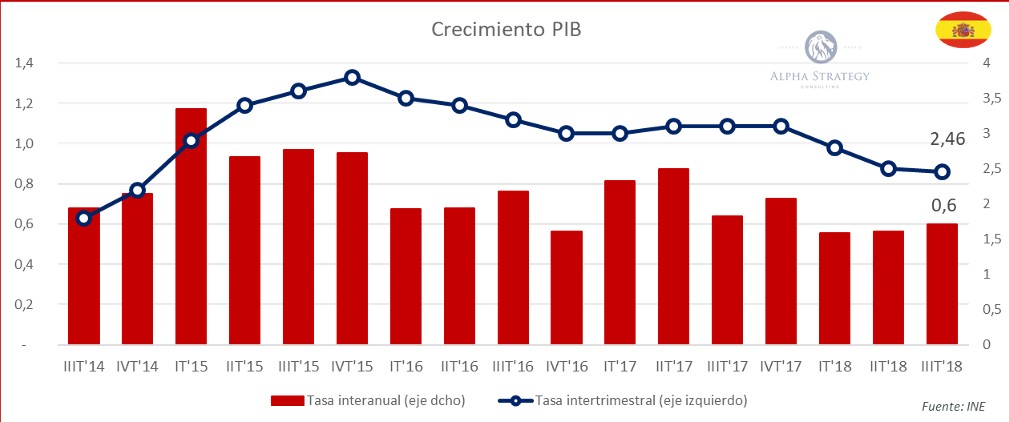

Los datos de contabilidad nacional para el tercer trimestre no son especialmente negativos, aunque tampoco positivos. Más bien, son preocupantes. Ante un raquítico crecimiento del 0,6% intertrimestral -3,5% interanual en términos corrientes- ya son muchas las voces que claman contra los que advertimos de los riesgos que asoman en el horizonte. Parece que la estabilidad -o, mejor dicho, la ausencia de inestabilidad- es confundida con la sostenibilidad, algo propio de quien está guardando sus ropas esperando a que lleguen tiempos mejores.

La economía española está entrando en un período de incertidumbre que deberíamos ser capaces de gestionar. Es cierto que el dato de crecimiento del tercer trimestre coincide con el del mismo período de 2017, pero no es menos cierto que el trimestre recién publicado tiene un componente estacional al alza relevante y que los dos trimestres anteriores han arrojado datos más bien pobres. La desaceleración se ve claramente en la evolución interanual del PIB: 1,4 puntos porcentuales menos en el tercer trimestre de 2018 frente al mismo período de 2017.

Las perspectivas no son positivas. La formación bruta de capital fijo, uno de los principales indicadores de salud económica en el medio plazo, modera su crecimiento hasta el 1% intertrimestral, menos de la mitad que el año pasado. Todo parece indicar que los agentes económicos están detectando síntomas de debilitamiento, con datos de consumo de agentes internos ligeramente inferiores tanto al trimestre como al año anterior.

Bueno, no, todos no. El gasto de las administraciones públicas crece a un 2,1% interanual y encadena tres trimestres consecutivos con tasas de variación interanuales superiores a las de 2017.

La desaceleración europea ya impacta a nuestro país y también penaliza la actividad económica. Europa es el motor de nuestro sector exportador -65% del total de exportaciones- y si tose nos constipamos. ¿Resultado? 0,5 puntos porcentuales de aportación negativa a nuestro PIB. Y con una tendencia a la baja. En resumen, los datos adelantados de PIB muestran una desaceleración en la economía doméstica, compensada parcialmente por el sector público, y un sector exterior que resta. ¿Les suena? Correcto. Un modelo de crecimiento propio de la España pre-crisis.

Lo que parecen ignorar los analistas económicos en relación con esta situación es la realidad de los mercados financieros. El sector bancario, que llegó a perder 8.000 millones de capitalización bursátil por la sentencia del Tribunal Supremo sobre el impuesto de transmisiones patrimoniales y actos jurídicos documentados, es un excelente ejemplo del elevado grado de incertidumbre y desconfianza que comienza a rodear nuestro país.

Según Analistas Financieros Independientes (AFI) la factura que los bancos tendrían que asumir ante una sentencia desfavorable del Supremo por este gravamen ascendería a 2.300 millones. La sobrerreacción en los mercados es palpable. Y justificada. Creemos que nuestras grandes empresas son como punching balls capaces de absorber cualquier golpe y los mercados nos enseñan que su paciencia se está acabando.

La pérdida de valor de nuestra banca ha tenido más que ver con un descenso de 13.000 millones de margen neto de su negocio principal en los últimos siete años, con unos tipos de interés extremadamente bajos, que permanecerán al menos hasta mediados de 2019, que con la potencial pérdida de negocio por el impuesto sobre transacciones financieras o con la incertidumbre asociada a un endurecimiento de las condiciones fiscales del Gobierno, ya de por sí duras. Todo ello en un entorno de incertidumbre jurídica y regulatoria con pocos precedentes en los últimos años.

La inestabilidad internacional, además de afectar a nuestras exportaciones, también ha tenido que ver en este ajuste producido en el IBEX. Telefónica ya avisó al mercado de que la depreciación del peso argentino supondría un impacto superior a 600 millones de euros. Y, como ella, otras muchas, a menor escala, como BBVA, Santander, etc. Las presentaciones de resultados ya tenían descontadas, por tanto, estos impactos, y por eso estamos viendo que la mayoría están batiendo las previsiones de consenso. La realidad, sin embargo, es que los ingresos y el beneficio operativo están a la baja en la mayor parte de empresas que han presentado sus resultados financieros del tercer trimestre del año.

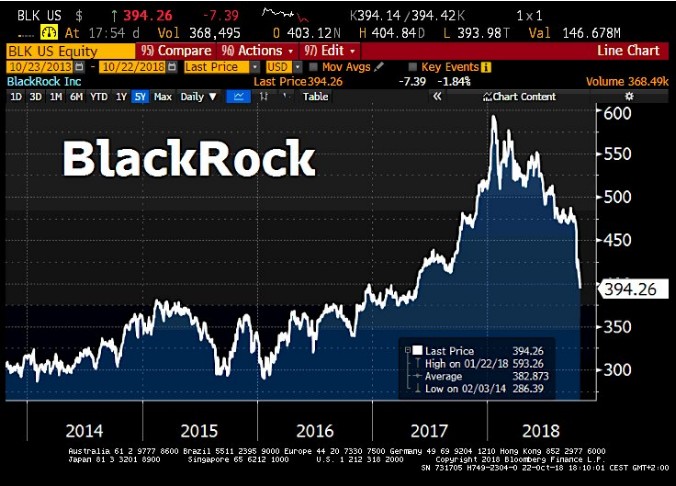

Tampoco debemos olvidar a Italia. Un país dominado por el populismo, que ha presentado un crecimiento raquítico del 0,8% interanual, y de estancamiento en términos intertrimestrales. Esta inestabilidad choca frontalmente con Estados Unidos, cuyo crecimiento intertrimestral ha sido del 3,5% en el tercer trimestre, tras el 4,2% del trimestre anterior. No es de extrañar un bono a 10 años que supera el 3%. Y, aún así, uno de los mayores gestoras de fondos, BlackRock, está en caída libre. Con estos datos, tampoco es de extrañar un descenso de la liquidez en los mercados financieros europeos que incrementa la volatilidad.

Noticias nada halagüeñas para un país que sigue apostando por unos presupuestos con 16.000 millones de euros adicionales en gasto público y un déficit muy ajustado a los compromisos europeos. Cifras de difícil cumplimiento. La AIReF ya ha afirmado que sin el destope de las pensiones no se puede conseguir el incremento de ingresos esperado, y BBVA Research cifra en 3.000 millones de euros adicionales el posible desajuste de déficit con respecto a las cifras presentadas por el gobierno.

No son los planteamientos ideológicos los que se oponen a las tropelías del Gobierno de Sánchez en coalición con Iglesias. Son los propios datos. El informe de recaudación tributaria del mes de septiembre ya muestra la desaceleración:

- Ingresos tributarios totales creciendo a un ritmo del 5,2%. Loable, pero lejos del 8,2% del año pasado.

- Recaudación por Sociedades creciendo al 4,9% acumulado, la sexta parte que el año pasado (28,9%).

- IVA creciendo al 4,1% acumulado, menos de la mitad que el año pasado. La desaceleración del consumo en septiembre supone 100 millones menos en las arcas públicas.

En resumen, la desaceleración sigue su curso en España, y podemos tener un susto proveniente del exterior. Italia es un foco de inestabilidad indudable, aunque los mercados también podrían estar dando avisos, como he comentado. Si no queremos una Europa de dos velocidades, debemos parecernos a los países líderes. Alemania lleva 3 años con superávit y los presupuestos de 2019 tienen por objetivo cumplir con el Tratado de Maastricht. Esto es, 60% del PIB en términos de deuda pública. Cuando llegue el invierno, no pretendamos pedirles que "gasten" su superávit o sigan donándonos a fondo perdido.