No ha pasado ni un mes tras los test de estrés y ya son varias las voces que avisan del riesgo en el sector bancario. El vicepresidente del BCE, Luis de Guindos, ha sido el último, advirtiendo sobre el elevado volumen invertido en fondos de inversión y posibles episodios de iliquidez en los mercados. Pero antes ya ha salido a la palestra el gobernador del Banco de España (BdE), Pablo Hernández de Cos, para advertir del crecimiento de doble dígito en los créditos al consumo. La colección de apariciones es preocupante.

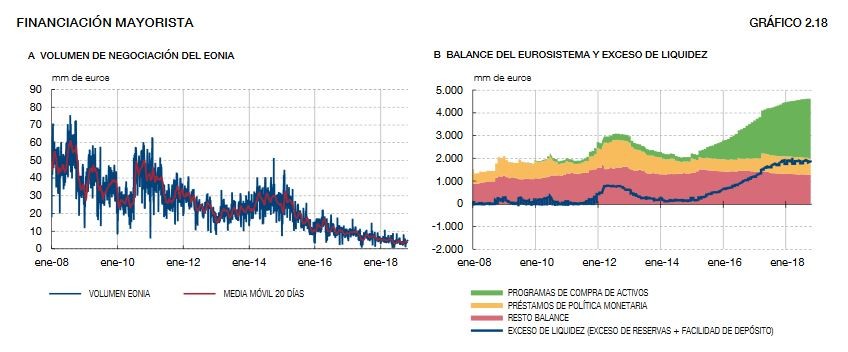

A las puertas del fin del programa de compras de deuda (QE), el volumen de activos que acumula el balance del BCE asciende al 41% del PIB de la zona euro. Para que se hagan una idea de la magnitud de esta cifra, la FED ha adquirido el 20% del PIB norteamericano, la mitad. Europa descuenta crecimiento a perpetuidad pagado por el BCE, mientras la realidad demuestra que la política monetaria ya ha entrado en la fase de rendimientos decrecientes.

¿Qué significa esto? Sencillo: un euro adicional de deuda tiene un impacto negativo en la actividad económica. Tras más de 2,5 billones de euros inyectados en la Eurozona, las principales economías se desaceleran y el diagrama de flujos monetarios interbancarios mayoristas -mercado EONIA- se parece más a un encefalograma plano que al de una economía capaz de recuperar el dinamismo.

El QE ha servido para tapar temporalmente el agujero de productividad que lastra a Europa. El 20% de capacidad productiva excedentaria se mantiene y ni inversores ni bancos ven proyectos rentables en la región. Prueba de ello, además de la falta de demanda privada de bonos soberanos, son los 1,8 billones de euros que permanecen como depósitos en el balance del BCE. El próximo shock mundial no será un Lehman Brothers. Para empezar, será made in Europa. La deuda pública y algunos grandes conglomerados tienen muchas papeletas.

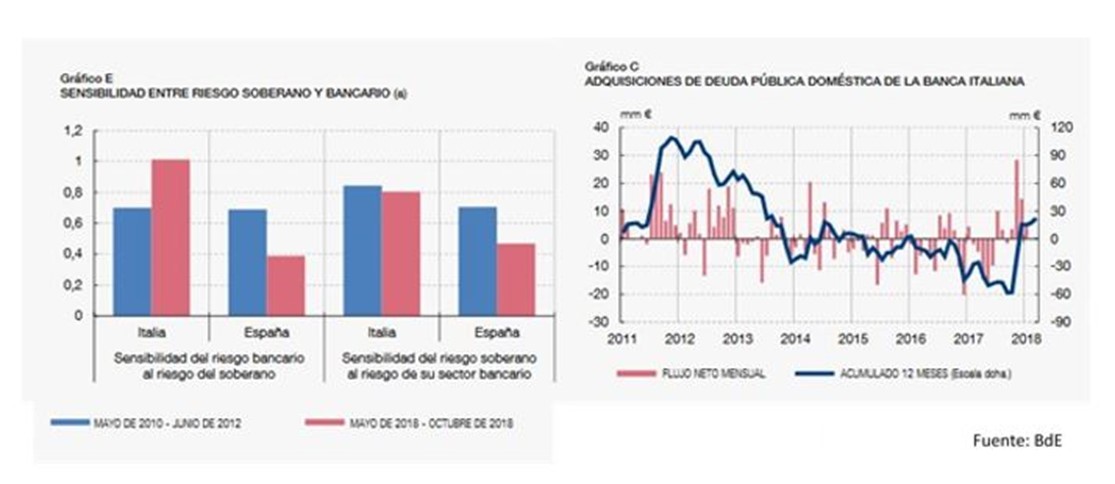

Italia ha sido uno de los países que mejor ha respondido a la colección de desincentivos que supuso el QE. Por eso, tres años después de su lanzamiento, es el principal riesgo de la Eurozona. El BCE mantiene en su balance más del 20% del PIB italiano, y el país ha podido continuar con su déficit público crónico -como ya comentamos aquí y aquí- sin necesidad de llevar a cabo ajustes estructurales. Las enormes necesidades de financiación del Estado italiano pasaron temporalmente de ser asumidas por los bancos comerciales italianos, a serlo por el BCE... Para volver a la banca doméstica.

Poco más del 20% de la deuda italiana está en manos de agentes extranjeros. Esto, por una parte, actúa de cortafuegos a la hora de delimitar el efecto contagio, pero también es un indicador de la falta de confianza de los mercados. El 130% del PIB que mantiene el país en deuda pública resta credibilidad a una economía cuyo superávit primario -excluyendo el pago de intereses- es uno de los más elevados de toda la zona euro. El crecimiento basado en productividad comienza a hacerse imprescindible en uno de los motores de Europa.

Monte Dei Paschi ya dio el susto hace unos meses, con una evolución económica al alza. Cualquier estornudo a nivel país tendrá un efecto prácticamente directo sobre el sector financiero. Falta por ver el efecto contagio sobre el resto de la Eurozona en términos de confianza.

Tampoco debemos olvidar Alemania y Deutsche Bank. El sector financiero alemán registraba unas pérdidas acumuladas en lo que va de año del 40% en términos bursátiles. Podríamos estar ante el talón de Aquiles de una economía que hace sus deberes en términos fiscales y productivos. Los últimos datos de PIB reflejan un inesperado descenso del 0,2% trimestral que podría ser catalizador hacia el abismo.

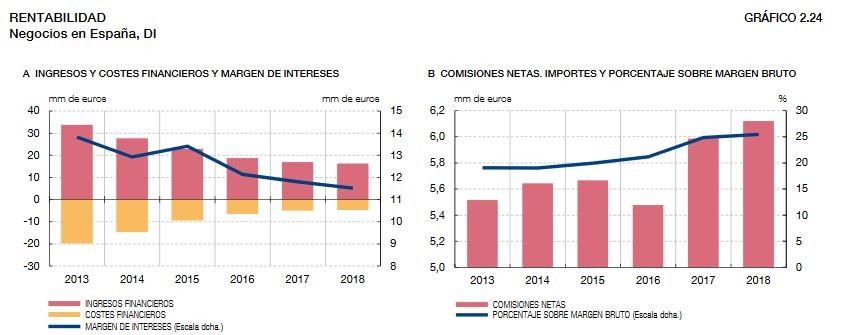

El sector bancario español, por su parte, presenta la cara y la cruz de una crisis interminable de la que hemos salido sólo parcialmente. El punto de partida para comprender la situación de cualquier sector debe de ser su principal vía de ingresos. La banca vive de los intereses cobrados a los préstamos y de las comisiones asociadas a la operativa que manejan.

Lo que los banqueros españoles -y europeos -ignoraban cuando clamaban por un QE es que los mecanismos de transmisión están quemados. El impulso en la actividad económica no ha sido suficiente para compensar los efectos de los tipos de interés al 0% durante un período de tiempo tan prolongado. Esto ha lastrado el volumen de negocio de la banca europea en su conjunto. La española no ha sido menos, pero en nuestro caso tenemos que añadir los efectos devastadores de una crisis que puso en jaque nuestro sistema financiero.

Los datos del BdE hablan por sí solos. Es cierto que el QE ha reducido los costes financieros de nuestras entidades financieras, pero no es menos cierto que la cifra de negocios decrece de forma sostenida y el margen de intereses se desploma por la misma razón. La factura asciende a unos 13.000 millones de euros en los últimos 5 años.

La banca española inició un esfuerzo titánico por la sostenibilidad del sistema que dura hasta hoy. Tanto los empleados del sector como las oficinas se han reducido a la mitad desde 2008. Gracias a esta transformación nuestros bancos están por encima de la media en la rentabilidad sobre activos -ROA- la rentabilidad sobre fondos propios -ROE -y en términos de eficiencia.

Todo un logro, aunque insuficiente. El negocio de España está pasando de ser la gallina de los huevos de oro a ser un lastre para el sector. No sólo por la inseguridad jurídica y la inestabilidad política que impera en el país, sino porque sólo los préstamos al consumo crecen en un entorno de tipos de interés favorable.

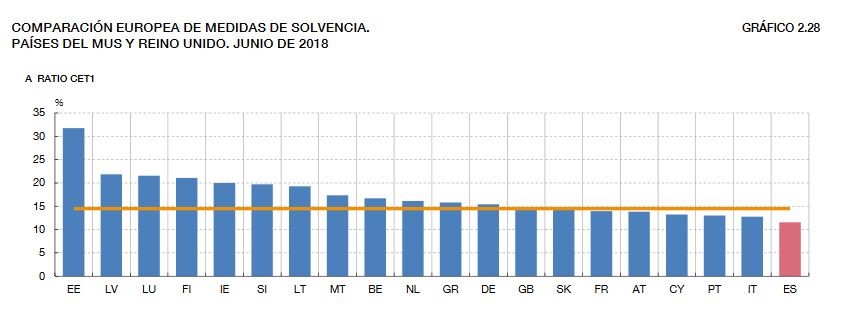

Una economía raquítica, en la que el sector público concentra la mayor parte del crédito, es una economía sin futuro. En estos momentos no podemos afirmar que España tenga un problema con los créditos de dudoso cobro, pero tampoco está vacunada contra la próxima crisis. Somos los que menos activos de mayor valoración (CET 1) mantiene en balance de toda la Unión Europea. Este indicador también se mantiene por debajo de la media en los test de estrés, incluso en un escenario optimista para nuestro país -lean-.

A cierre de octubre, fecha en la que el BdE hizo su Informe de Estabilidad financiera, nuestros bancos caían un 25%. Una cifra similar a la media europea. Tras el shock del Impuesto de Actos Jurídicos, lo habremos pulverizado. Debemos frenar esta sangría. Va contra nuestro país. Cada agente económico debe desempeñar su función y la de la banca no es la de punching ball de políticos populistas.