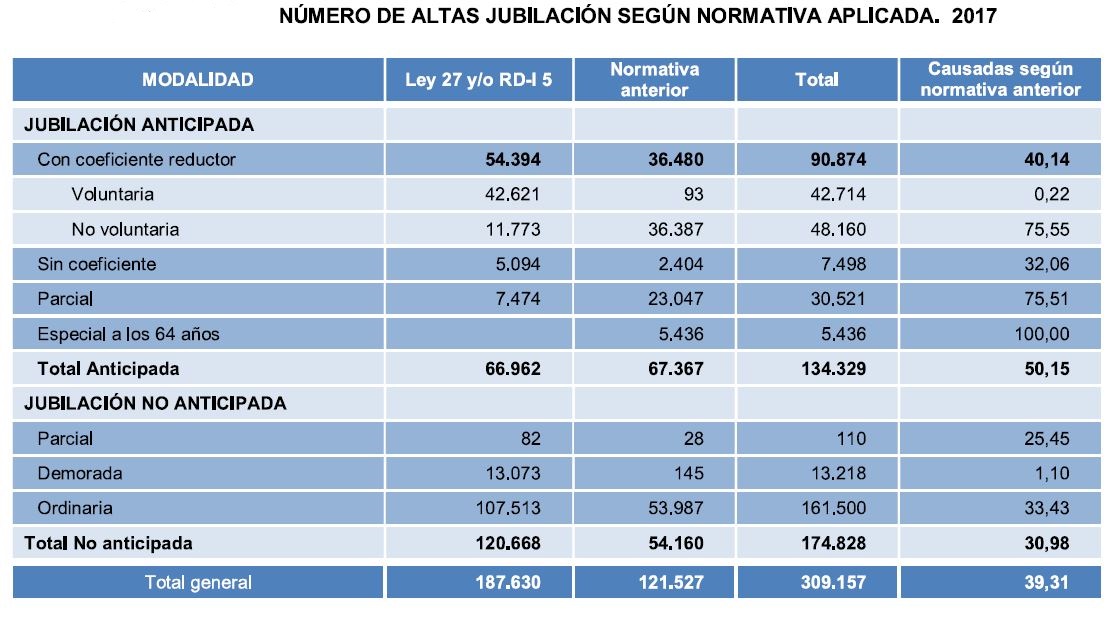

Al 40% de los nuevos jubilados españoles de 2017 no le afecta la reforma de las pensiones de 2013. Lo previsible es que esa cifra vaya cayendo con rapidez según pasen los años pero, incluso así, el dato llama la atención: cómo puede ser que 4 años después de aprobada la reforma a cerca de la mitad de los nuevos pensionistas se les aplique el régimen anterior.

La pasada semana explicábamos en Libre Mercado cómo los incentivos a la jubilación parcial no salen gratis. De hecho, según el informe de Miguel Ángel García Díaz para Fedea titulado "Efectos de la jubilación parcial con contrato de relevo sobre la equidad y el coste financiero del sistema público de pensiones en España", esta figura tiene un coste de más de 2.000 millones de euros al año para el sistema, con un acumulado de unos 30.000 millones desde que comenzó a aplicarse.

Pero el problema no tiene que ver sólo con la jubilación parcial. Las reformas de las pensiones (todas) acaban siendo una especie de queso gruyere, lleno de agujeros, excepciones, retrasos y disposiciones transitorias, que limitan buena parte de la efectividad de las mismas. En teoría, el objetivo de esas reformas es limitar el crecimiento del gasto de la Seguridad Social; en la práctica, los políticos intentan suavizar las protestas atrayendo grupos a los que se garantiza un estatus especial, incluso aunque eso vaya contra la finalidad última del cambio propuesto o contra la equidad del sistema.

En el caso que nos ocupa, la trampa se esconde en las disposiciones transitorias y, sobre todo, en la "Disposición Final Duodécima" de la Ley 27/2011 sobre "actualización, adecuación y modernización del sistema de Seguridad Social" (aquí texto completo de la norma en el BOE). Este precepto establecía la fecha de "entrada en vigor de los cambios recogidos en el articulado de la nueva Ley. Y abría la puerta a que para determinados colectivos se mantuviera la norma previa. Uno de los más numerosos era el que se beneficiaba del apartado 2.c: "Quienes hayan accedido a la pensión de jubilación parcial con anterioridad a la fecha de publicación de la presente Ley, así como las personas incorporadas antes de la fecha de publicación de esta Ley a planes de jubilación parcial, recogidos en convenios colectivos de cualquier ámbito o acuerdos colectivos de empresas, con independencia de que el acceso a la jubilación parcial se haya producido con anterioridad o posterioridad al 1 de enero de 2013".

Pues bien, un alto porcentaje de los nuevos jubilados desde 2013 (el 40% en 2017) se ha acogido a alguna de esas excepciones. ¿La consecuencia? Se les aplica la normativa previa, sin recortes y sin cambio en las reglas del cálculo de la pensión. Para ellos es fantástico, porque eso quiere decir que su primera pensión es más elevada y que cobrarán más el resto de su vida. Para el sistema, no tanto, porque los costes suben: unos costes, además, que se consolidan en los años sucesivos. ¿Y para la equidad? Pues cada uno tendrá una respuesta, dependiendo también de cuál sea la excepción y los motivos de la misma, pero lo que está claro es que se ha permitido que cohortes de jubilados del mismo ejercicio accedan a sus prestaciones con reglas del juego diferente. No es eso lo que venden los políticos españoles.

Como vemos en el siguiente cuadro, del Informe Económico-Financiero que acompañaba al proyecto de los Presupuestos de la Seguridad Social para 2018, esta Disposición Final no afectaba sólo trabajadores que optan por la jubilación anticipada, aunque en este colectivo la incidencia es mucho mayor: 50% frente al 31% de los que se jubilan a la edad ordinaria (y ¡75%! en el caso de los que optan por jubilación parcial).

¿La transición?

Podría pensarse que estas normas se incluyen para hacer la transición más suave. Y tendría cierta lógica si no fuera porque eso ya estaba previsto en la Ley. Aunque desde 2011 los periodistas hablamos de las nuevas normas para la jubilación como si ya estuvieran plenamente en vigor (por ejemplo, decimos que "la edad legal de jubilación se ha establecido en 67 años"), esto no es exactamente así. La reforma, que modificaba las condiciones de acceso al sistema, introducía un período transitorio en el que todos aquellos cambios iban introduciéndose poco a poco. Por ejemplo, pasar de los 65 a los 67 años se lograba de forma paulatina, subiendo la edad de jubilación uno-dos meses al año entre 2013 y 2027. Lo mismo ocurría con la ampliación de los años que se tienen en cuenta para el cálculo de la base o el número mínimo de años cotizados que dan derecho a cobrar el 100% de la pensión (en este enlace, un cuadro resumen de CCOO con el calendario de la aplicación de la reforma).

En este caso, fue el Gobierno de José Luis Rodríguez Zapatero, con Valeriano Gómez como ministro de Trabajo, quien en 2011 descafeinó parte de su propia reforma. Pero no ha sido, ni mucho menos, la única ocasión en la que ha ocurrido algo parecido. En este tema hay mucha distancia entre las declaraciones de los políticos (que hablan de "sostenibilidad del sistema", del "largo plazo" o de ser "responsables") con lo que finalmente se aprueba. En general, podemos reconocer tres tendencias. En primer lugar, la apuntada anteriormente: aguar las reformas con excepciones dirigidas a grupos muy amplios. Es una forma de reducir las protestas y de atraerse estos grupos para la causa.

En segundo lugar, hay que recordar que estas excepciones no sólo pueden ser injustas desde el punto de vista de la comparación entre beneficiados y no beneficiados: como apunta en su estudio García Díaz, hay problemas de equidad claros en las condiciones de acceso a la jubilación parcial (por ejemplo: con los mismos años cotizados, algunos trabajadores tienen esa opción y otros no). Además tienen un coste muy elevado, que hay que pagar igualmente con las cotizaciones e impuestos de los actuales trabajadores y que supone un peso extra para la Seguridad Social.

Por eso, todo esto se traduce en la tercera clave de este tema: un sistema en el que, en contra del discurso oficial, hay más facilidades para jubilarse de forma anticipada que incentivos para alargar la vida laboral. Así, mientras el secretario de Estado de Seguridad Social asegura de que tenemos que intentar que cada vez más trabajadores alarguen su llegada a la jubilación, España está entre los países europeos con una tasa de empleo más baja para el tramo de edad de 55-65 años y, también, entre los países con una edad real de jubilación más temprana (sea cuál sea la edad oficial).

Los datos

Los siguientes gráficos pueden servir para hacernos una idea que sirva de ejemplo de lo que puede suponer esta tendencia.

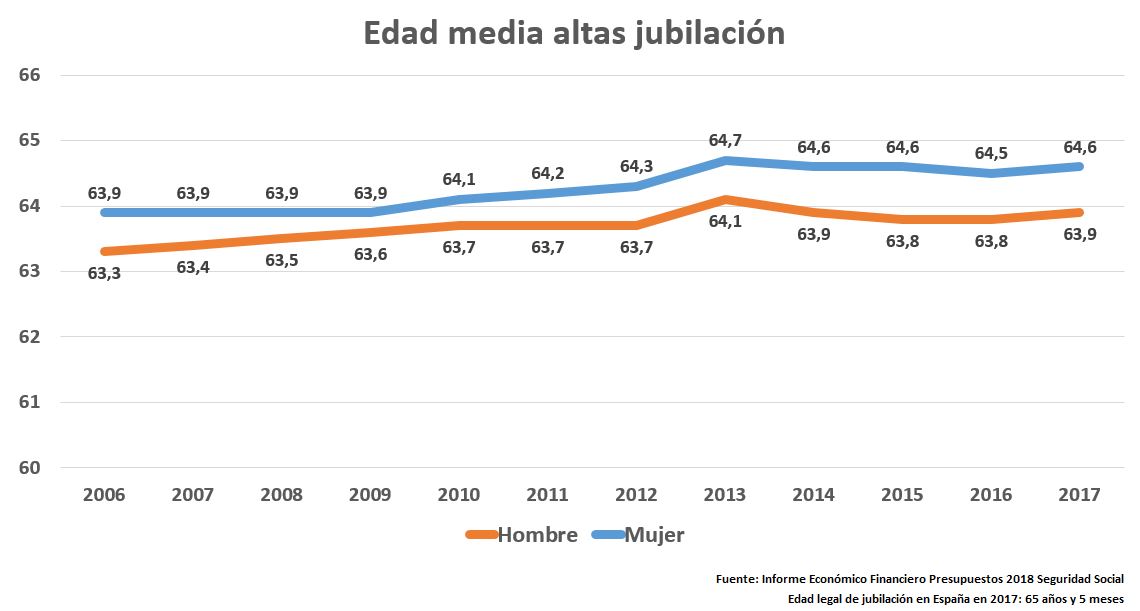

El primero de estos gráficos muestra la edad de jubilación media de los nuevos pensionistas en España desde 2007. Como vemos, apenas ha variado en la última década, a pesar de las reformas. Sí ha crecido algo entre las mujeres (algo que probablemente está asociado a que, poco a poco, van llegando a la edad de jubilación las primeras cohortes numerosas de mujeres con largas carreras laborales nacidas a finales de los 40 y comienzos de los 50); pero entre los hombres se mantiene prácticamente al mismo nivel que antes de la crisis. Y muy lejos, en uno y otro caso, de los países más ricos y con sistemas de bienestar más sólidos de Europa.

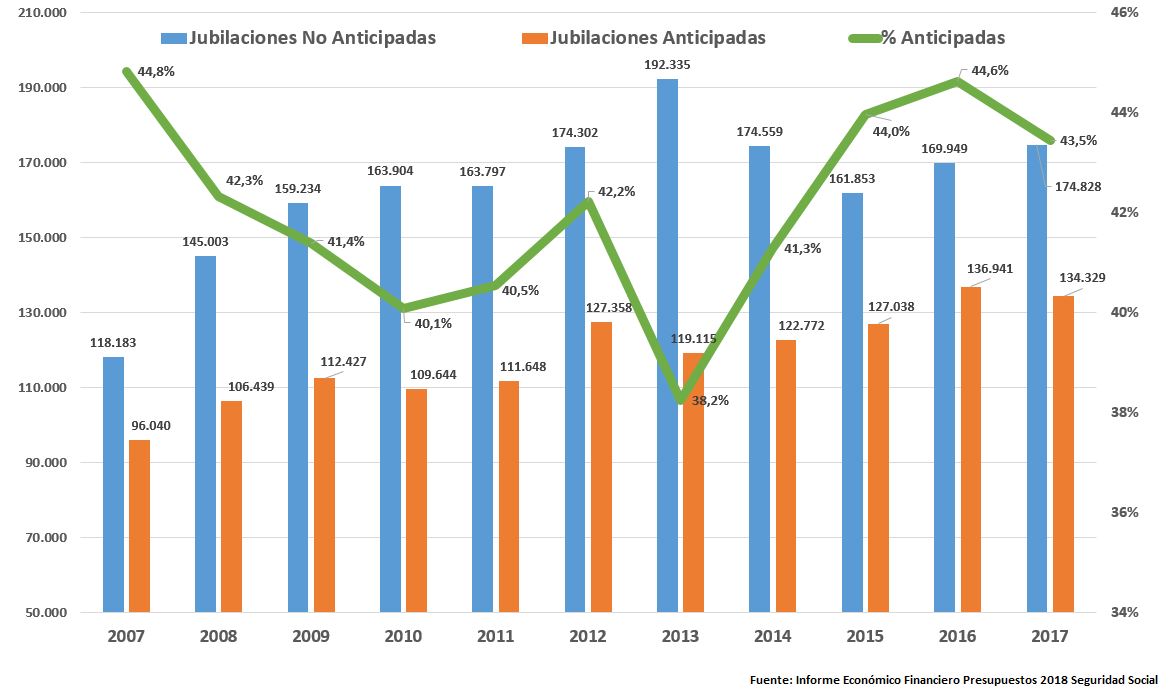

Esa edad media de jubilación adquiere pleno sentido cuando se ven las cifras de pensionistas que comienzan a cobrar de la Seguridad Social antes de la edad legal. Como vemos en el gráfico, la jubilación anticipada sigue siendo muy habitual en nuestro país. Entre determinados colectivos, casi podría decirse que es la norma y no la excepción.

De hecho, en la propia reforma de 2011 se introducía una excepción que afecta a cientos de miles de trabajadores (sobre todo aquellos con carreras laborales más largas y estables, y sueldos más elevados). De esta manera, la edad legal pasada de los 65 a los 67 años de forma progresiva, pero se introducía una excepción para aquellos que hubieran llegado a los 65 años con un número determinado de años cotizados. También esta cifra iba a ir variando de forma progresiva según se desarrollase la reforma: en 2027, habiendo cotizado 38 y seis meses, uno tendrá derecho a jubilarse a los 65 años (en 2019, esa cifra es de 36 años y 9 meses). Puede discutirse si la medida es justa o no, hay argumentos para ello, pero lo que es obvio es que es otra rendija por la que se colarán miles de millones de euros en prestaciones, porque un porcentaje muy elevado de los nuevos pensionistas podrá cumplir con ese requisito.

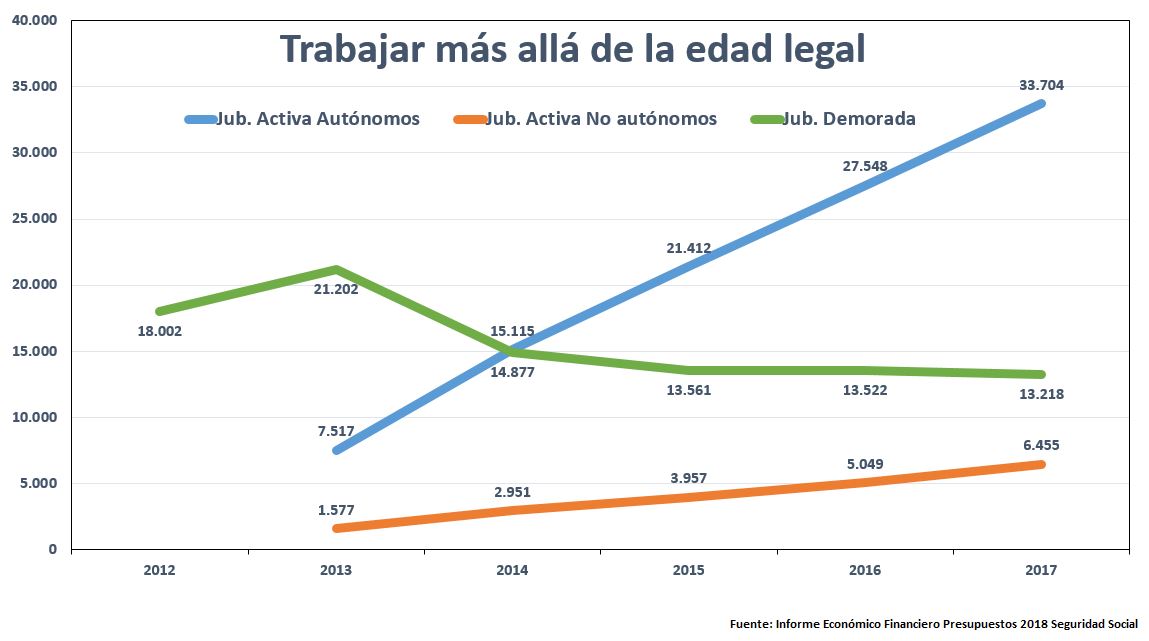

Y lo mismo podemos decir, pero en sentido contrario, si miramos a los números de trabajadores que alargan su vida laboral. En estos momentos, existen dos opciones en la legislación española. Por un lado, tenemos la jubilación "demorada", hasta los 70 años. Si escoge esta opción, el trabajador puede incrementar su pensión de jubilación hasta un 4% (el porcentaje depende del número de años cotizados) a cambio de comenzar a cobrar la prestación más tarde. Eso sí, esto no vale para los que ya tienen derecho a la pensión máxima: en este caso, el tope sigue estando vigente.

También está la alternativa de la jubilación activa: los trabajadores siguen en activo tras la edad legal de jubilación, si cumplen una serie de requisitos y con una serie de ventajas en lo que tiene que ver con las cotizaciones. A cambio de seguir trabajando, se adquiere el derecho a cobrar hasta un 50% de la pensión (además de su sueldo, por supuesto; aunque los autónomos pueden llegar a cobrar, si tienen trabajadores a su cargo, hasta el 100% de la pensión que les corresponde).

Pues bien, como vemos en el gráfico, son dos opciones muy minoritarias en España. Apenas unos pocos miles de trabajadores optan por ellas. Sólo entre el colectivo de los autónomos tiene una cierta importancia. En el resto de la fuerza laboral, hablamos de una cuestión muy marginal.