La desinformación es, sin duda, una lacra social. La cuarta revolución industrial empodera al ciudadano, aunque también tiene costes asociados. El desarrollo de una capacidad crítica para discernir contenido de calidad de verdaderas fake news debería ser un pilar fundamental de la educación en una sociedad hiperconectada como la nuestra. Y, sin embargo, ante la publicación de las estadísticas correspondientes al Impuesto de Sociedades para el año 2016, medios supuestamente serios salen a la palestra lanzando falacias y sesgando a la población.

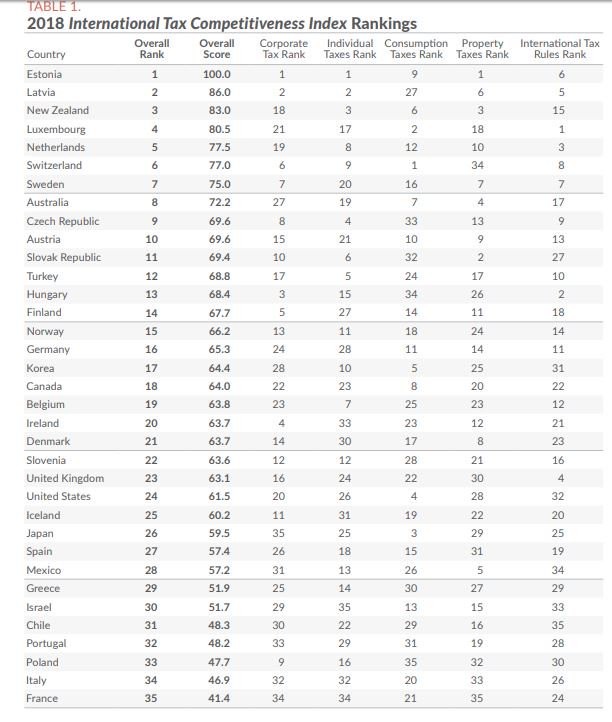

Antes de desmontar las falsedades sobre nuestras grandes empresas, debemos comenzar por lo más básico. España es un infierno fiscal. El índice de competitividad fiscal nos sitúa en el puesto 27 de un total de 35 analizados. Y las empresas no se libran (puesto 26). Concretamente, según PwC, la cuña fiscal asciende al 50% de su beneficio neto. O, lo que es lo mismo, uno de cada dos euros de beneficio. Añadan ahora la maraña de trabas burocráticas. En eso sí que estamos en los ránking europeos. Somos los sextos por la cola.

Lo que estos medios y especialistos no le contarán es que, con este nivel de fiscalidad, emprender en España es una tarea para héroes. Con los datos de la Agencia Tributaria de la mano, un 85% de las empresas sin asalariados tienen base imponible negativa. O, lo que es lo mismo, están en pérdidas. Nuestra economía parte con una base empresarial ya gripada sobre la que las trabas no dejan de brotar. La última es el incremento del salario mínimo interprofesional a 900 euros. Con los datos en la mano, lo único que puede provocar es más cierres y más paro.

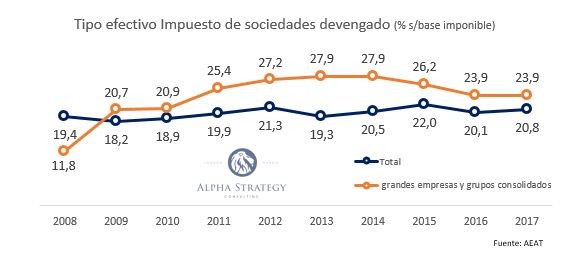

Como está claro que a las Pymes no se las puede ordeñar más, ponen el foco en las grandes empresas. Para ello, lanzan la inventiva y la maquinaria de adoctrinar. La estrategia es clara: coger un dato oficial y tergiversarlo hasta que diga lo que queremos que diga. En el caso que nos atañe, el mensaje es que las grandes empresas pagan menos de un 8% de sus beneficios en impuestos.

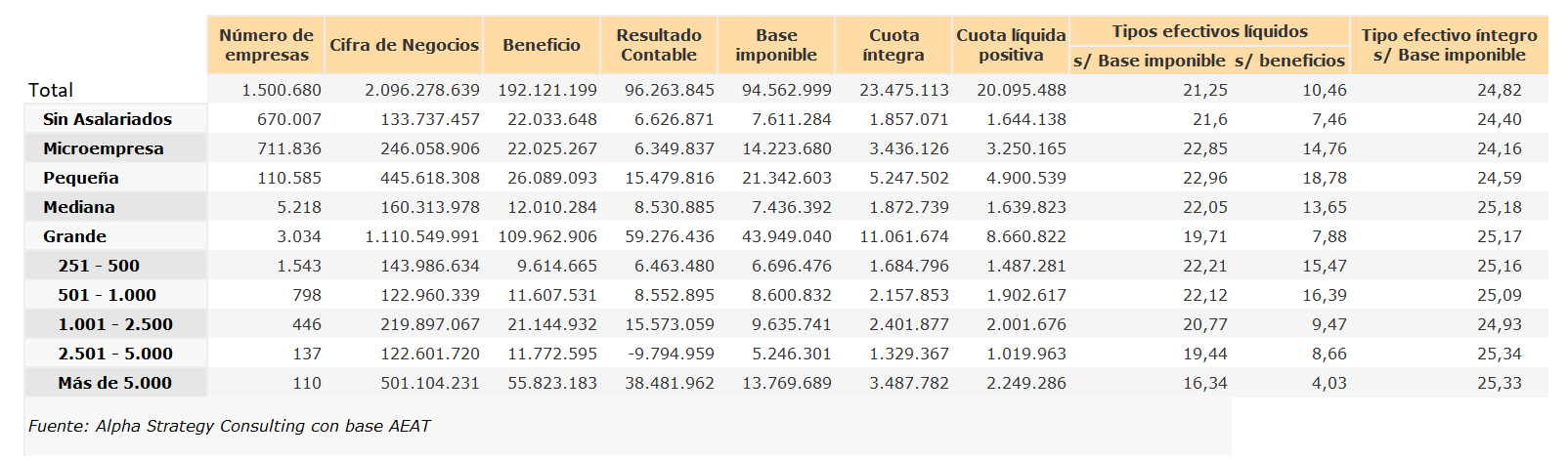

De la tabla anterior hay varios mensajes desmontando el cúmulo de noticias y análisis falsos. Datos en mano:

- En 2016, había 3.034 grandes empresas que pagaron un total 8.660 millones de euros en concepto de Sociedades. Es decir, un 0,2% de nuestro tejido empresarial supuso el 43% de la recaudación que generó esta figura tributaria.

- El impuesto de Sociedades es progresivo. Esto es, incrementa en función del tamaño de la empresa. Mientras que las empresas sin asalariados pagaron un 24,4%, las grandes un 25,17% y las empresas de más de 5.000 empleados un 25,33%. La relación es directa, sin excepciones.

Nuestro Gobierno, que siempre piensa en el pueblo, prepara el camino para una nueva subida. Para entender por qué no debemos calibrar el impuesto por los beneficios, acudamos a un ejemplo. Imaginemos que usted y yo tenemos una empresa. Ambos vendemos el mismo producto, con un beneficio neto de 1.000 euros. La única diferencia es que usted vende la totalidad de su producto en España y yo el 50% en el extranjero. Usted pagaría 250 euros de impuesto de sociedades. En mi caso, el 50% que vendo en el extranjero ya está tributando en el país de destino.

Tributar en España y en destino sería una doble tributación de manual, por eso se han establecido los convenios de doble imposición. Son acuerdos bilaterales entre países por los cuales, en caso de que una empresa tribute por los beneficios obtenidos en un tercero, dichos beneficios no tienen que tributar en España. En nuestro ejemplo, yo tendría que tributar por 125 euros en España (el 25% de 500 euros) y los otros 500 al tipo correspondiente en mi país de destino.

Durante la crisis les pedimos a las grandes empresas que diversificaran su estructura de negocio para que el impacto de futuros shocks fuera menor. Lo han hecho, y tributan por ello en países de destino. Las empresas pequeñas, por el contrario, tienen más dificultades para salir al extranjero, de ahí que su beneficio y su base imponible sean valores más cercanos.

Llegados a este punto, no parece difícil concluir que ponderar el impuesto de Sociedades por el beneficio es comparar churras con merinas, aparte de pretender que las empresas paguen hasta por respirar. En este informe de Think Tank Civismo pueden ver también la progresividad fiscal en España, teniendo en cuenta toda la amalgama de impuestos y trabas burocráticas a la que se enfrentan nuestras empresas.

La excusa de que nuestras grandes empresas pagan poco no tiene apenas recorrido. Los intervencionistas pueden afanarse, que cada vez que lo intenten los datos se encargarán de refutar los análisis mal hechos.

De todas ellas, el sector bancario se lleva la palma. Se agarran al 8,07% sobre beneficios para justificar una mayor tributación sobre el sector que más está pagando. Soportan un tipo del 29% frente al 21% promedio. Empresas como el Banco Santanderhan pagado el 50% de su beneficio operativo en España en impuestos. Ya comentamos en este artículo que un incremento de la fiscalidad al sector tampoco puede ser justificado por el rescate financiero.

Una fiscalidad confiscatoria y con el único objetivo de recaudar, sin tener en cuenta la actividad económica, solamente nos lleva al estancamiento. Ya hemos visto cómo Google se ha llevado un centro de operaciones con 1.300 empleados a Portugal tras descartar España. Debemos entender que el estado de bienestar se ha construido sobre la base del crecimiento económico.

Nuestras autoridades deben entender que, desde el punto de vista recaudatorio, es mucho más efectivo liberalizar la economía y permitir operar libremente a las empresas. Sólo con que 240.000 Pymes salgan de un estado de pérdidas podríamos recuperar los niveles de recaudación del 2008. Estamos hablando de la "salvajada" -nótese el tono irónico- de dejar de ahogar a nuestras empresas para permitir que el 50% pase a un estadio de beneficios.

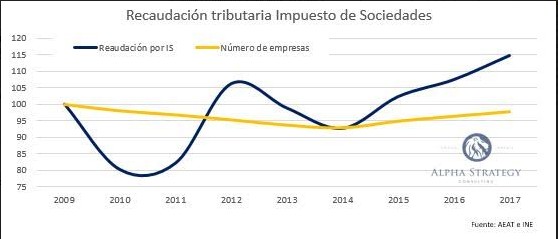

Si no se ha recuperado la recaudación de 2008 no es porque las grandes empresas paguen poco, sino más bien porque no se ha recuperado el número de empresas, el paro sigue en el 15% y la economía real no se reactiva. Prueba de ello es el número de empresas en concurso de acreedores, que permanece en niveles de 2013. Pensar en gravar a nuestras grandes empresas por sus beneficios en el extranjero -o por cualquier excusa barata- es la receta idónea para que se acaben deslocalizando. Ya hemos perdido un 23% de las grandes empresas que teníamos en 2008. España nunca volverá al 2008 y nuestras grandes empresas tampoco. La base imponible de 2016 fue nada más y nada menos que un 53% inferior.

Debemos parar esta masacre fiscal. Mayores gravámenes a nuestras grandes empresas no sólo va contra su competitividad, sino contra la de las Pymes y ciudadanos, que tendremos que hacernos cargo de mayores subidas de precio por traslado del impuesto. Pero, lo más importante, atenta contra el núcleo económico de nuestra nación, contra la prosperidad de nuestros hijos y contra nuestra libertad, aunque, claro, eso atentaría contra la élite política.