Los empresarios españoles no pagan pocos impuestos por sus trabajadores. ¿Podrían pagar más? Seguro, como los franceses o los belgas. Y también menos, como los suizos o los irlandeses. Pero no es cierto, como insinuó este jueves en el Congreso Octavio Granado, secretario de Estado de la Seguridad Social, que haya un agujero en las cuentas públicas por este hecho o que lo que se le cobra a la empresa en concepto de cotizaciones sociales sea una anomalía en nuestro entorno.

Lo que quedó claro es que Granado quería lanzar un mensaje doble: primero que, al menos a corto plazo, las pensiones son intocables por el lado del gasto, lo que incluye su revalorización con el IPC, y que todo el ajuste se hará vía ingresos. No sólo eso, además, el secretario de Estado quería otro titular: que esa búsqueda de nuevos ingresos se centrará en las empresas y en la cotización que abonan, en nombre de sus trabajadores, a la Seguridad Social. "Queremos que los empresarios españoles paguen más", aseguró y comparó el peso de las cotizaciones empresariales en España (9,4% del PIB) con lo que ocurre en la UE (10,4%): ahí hay un agujero, explicó, que hay que cerrar.

Luego no quedó del todo claro si estaba sobre la mesa la subida de tipos, si sólo hablaba de seguir subiendo las bases máximas o si simplemente quería decir que sería bueno que los sueldos subieran para que también lo hagan las cotizaciones. Pero sobre lo principal, que el Gobierno tiene en su punto de mira las cotizaciones empresariales, nadie puede albergar ninguna duda.

El problema es que el argumento fundamental que usó Granado, ese supuesto bajo nivel de las cotizaciones empresariales en España, no es cierto. Hay que retorcer mucho las estadísticas para interpretar algo así. También es verdad que subir impuestos al trabajo no es demasiado popular (ni siquiera aunque parezca a primera vista que sólo los pagará el empresario). Pero maquillar la realidad para justificarlo no parece muy serio.

Del PIB al conjunto

Lo primero que llama la atención es el punto de la comparación. Granado explicó que antes de la crisis, las cuotas empresariales en España suponían el 11,1% del PIB y luego cayeron hasta el 9,7% de la actualidad. Mientras tanto, en la UE, han pasado del 10,9 al 10,4% del PIB de media. Decimos que es sorprendente esta cifra porque el peso de las cuotas empresariales en el PIB depende de muchos factores (nivel de empleo, salarios, porcentaje de autónomos…); o lo que es lo mismo, el tipo de cotización puede ser muy elevado y luego recaudar poco por determinadas circunstancias.

No sólo eso, como explicábamos en nuestra noticia del jueves, apenas unos minutos después de las declaraciones de Granado, Miguel Ángel García Díaz, experto de Fedea en pensiones, recordaba los datos de la Comisión Europea: según este organismo, las cuotas empresariales en España ascienden al 8,2% del PIB frente a un 7,9% de media en la Eurozona.

Es verdad que la Eurozona no es lo mismo que la UE. Y también podría ser que Granado y García estén usando dos ejercicios diferentes (uno 2016 y el otro 2017) entre los que pueda haber pequeñas diferencias. El secretario de Estado también podía haber recurrido a la OCDE (el club de los países más ricos del mundo), otro conjunto muy utilizado en este tipo de comparaciones. Porque esta es otra cuestión interesante: es muy habitual (y en parte es lógico que así sea) que los políticos escojan el grupo que más les interese para lograr el titular buscado. Pero hay que estar alerta: por ejemplo, en tema de impuestos, los países de la UE y aún más algunos de la Eurozona están entre los que tienen los sistemas tributarios más grandes del mundo. No hay ninguna razón por la que España no pueda aspirar a un modelo más cercano al suizo, al canadiense o al australiano.

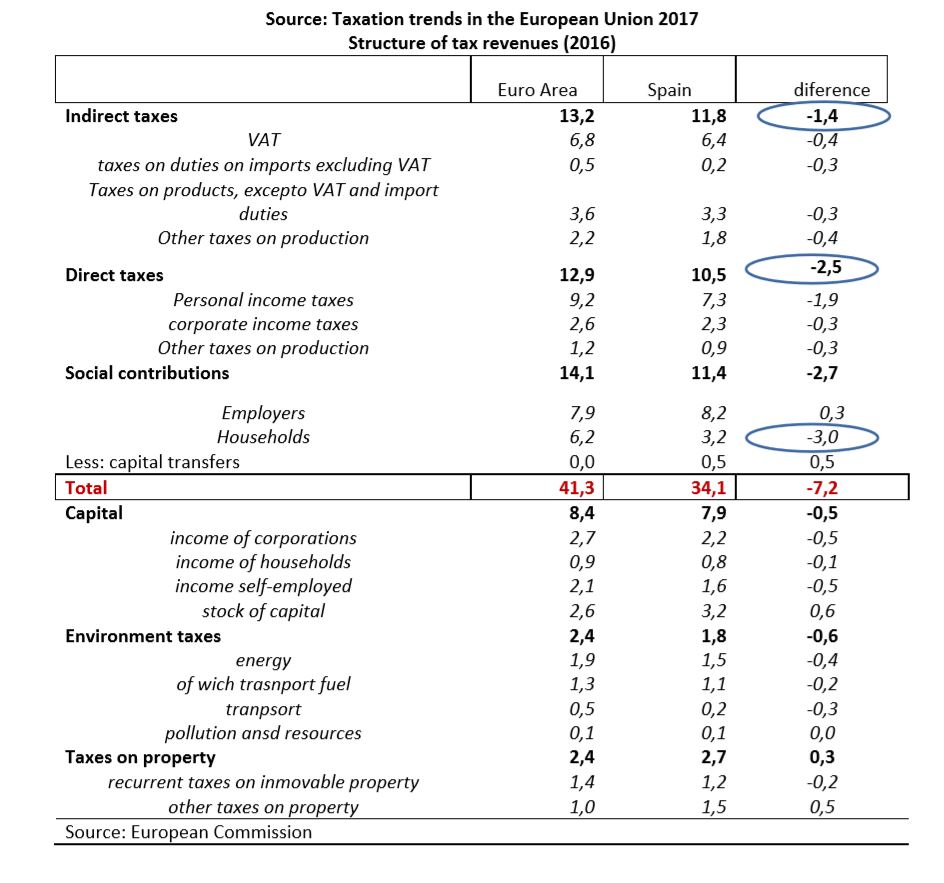

Pero incluso si obviamos esta cuestión, es interesante que Granado escogiera precisamente las cotizaciones empresariales. Como vemos en este cuadro (click para ampliar), con datos de la Comisión Europea e incluido en el último informe de Fedea sobre pensiones, España tiene una recaudación (medida en términos de PIB) inferior a los países de la Eurozona en casi todas las grandes figuras tributarias. De hecho, sólo en cotizaciones empresariales estamos por encima de la media. Es decir, justo lo contrario de lo que se deducía de las palabras de Granado.

La brecha

Pero hay más. Porque tomar como referencia la cotización empresarial de forma aislada sería un error. Para empezar, porque aquí dependemos mucho de la legislación: cómo reparte los impuestos al trabajo cada país. Pensemos por ejemplo en Dinamarca, uno de los países con un nivel de impuestos y gasto público más alto de Europa: allí no hay apenas cuotas a la Seguridad Social tal y como las entendemos en España. La tributación al trabajo se centra en los impuestos directos sobre la renta y se complementa con unos altísimos impuestos al consumo. Por eso, que no haya cotizaciones no quiere decir, ni mucho menos, que los impuestos que pagan los trabajadores daneses sean bajos: simplemente, se recaudan de otra manera.

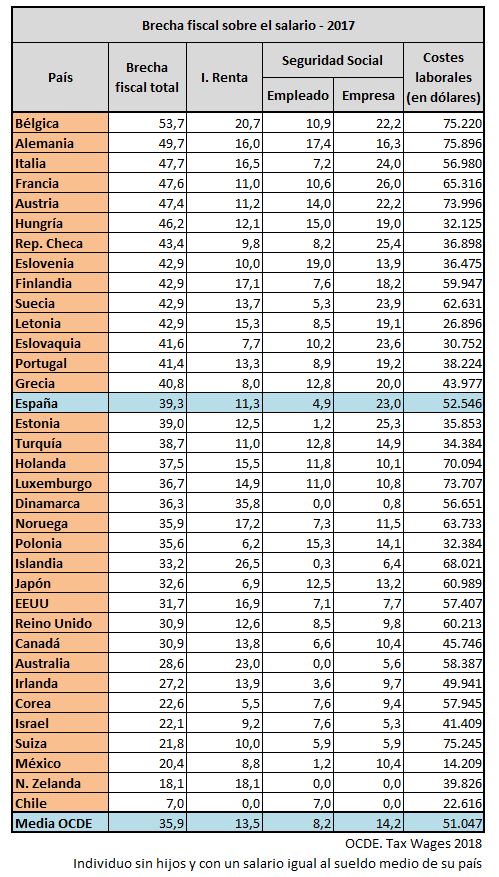

En este sentido, lo más preciso es comparar la brecha fiscal al trabajo; es lo que en inglés se conoce como tax wedge y mide la diferencia entre lo que el empresario paga (coste laboral total) y lo que el trabajador recibe en su cuenta (salario neto). Y en este punto, España no está, ni mucho menos, en los puestos de cola entre los países más ricos. No somos el primero, ese honor le corresponde a Bélgica, seguido de Alemania, Italia y Francia. Pero tampoco, ni de lejos, los últimos. De hecho, muchos países con un PIB per cápita bastante más elevado que el español (Holanda, Dinamarca, Japón, EEUU, Canadá, Irlanda…) tienen una tributación sobre el trabajo (Impuesto sobre la Renta + Cotizaciones Sociales) bastante más baja. Por cierto, que en algunos de estos países ocurre lo mismo que en Dinamarca: los impuestos al trabajo son bajos pero no la presión fiscal, que es elevada gracias a los impuestos al consumo (sobre todo el IVA), un planteamiento que en España es casi tabú.

Como vemos en esta tabla, la brecha fiscal media en la OCDE, para un trabajador soltero y sin hijos con el salario medio de la economía del país en cuestión, se sitúa en el 35,9%. En el caso de España, asciende al 39,3%. O lo que es lo mismo, de cada 100 euros que paga el empresario en costes laborales, a este empleado le llegan apenas 60 euros a su cuenta corriente como salario neto.

Evidentemente, para saber cuánto le cuestan y cómo le afectan esos impuestos al trabajo a cada trabajador, es mucho más precisa esta tabla que un cálculo de cuánto suponen las cotizaciones sociales respecto al PIB.

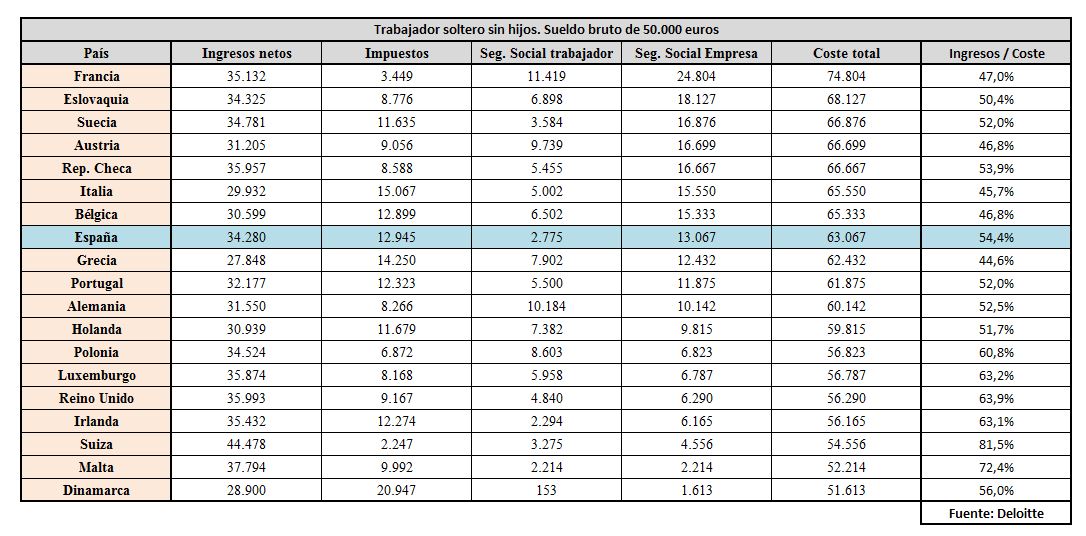

Otra forma de verlo es comparar cuánto dinero le llega a la cuenta bancaria a los trabajadores de estos países a igualdad de sueldo bruto. Los resultados pueden verse en la siguiente tabla, extraída del informe de Deloitte European Salary Survey de 2016, que Libre Mercado reseñaba hace unos meses. El ejemplo es el de un trabajador soltero que gana 50.000 euros brutos (se pueden coger otros ejemplos: trabajador con hijos, con un sueldo de 75.000 euros… pero en general el resultado no varía demasiado).

Pues bien, como podemos observar, tampoco aquí España destaca por situarse en la parte baja de la tabla: un sueldo bruto de 50.000 euros supone unos costes laborales de 63.067 euros, pero al trabajador sólo le llega al banco un salario neto de 34.280 euros (un 54,4% del coste total). De nuevo, no somos los primeros, pero tampoco los últimos. Más o menos nos situamos en la media; si acaso, un poco por encima de ésta. En realidad, es lo que sale en la mayoría de los informes sobre impuestos al trabajo que comparan a España con el resto de países ricos.

Este jueves, en el Congreso, Octavio Granado insinuó otra cosa. Quizás porque necesita una excusa para una medida impopular que el Gobierno tiene en la recámara: subir las cotizaciones sociales. O quizás como aviso a navegantes: para que sepamos por dónde irán los tiros del próximo ajuste de la Seguridad Social. Es legítimo, aunque discutible, que un Gobierno quiera subir impuestos. Lo que no lo es tanto es que retuerza las estadísticas o muestre sólo una pequeña parte de la realidad para justificarlo y justificarse.