La fecha es el 16 de octubre. El lugar, Madrid. La cita, una manifestación en defensa de las pensiones públicas. Colectivos de toda España, hasta 250 aseguran los organizadores, se preparan ya para la que quieren que sea una demostración de fuerza, una jornada en la que mandar un mensaje contundente a los políticos, sea cual sea el partido al que le toque gobernar a partir del 10 de noviembre.

De hecho, ya están en marcha. Aunque quedan casi tres semanas para ese momento, varios grupos de jubilados se han puesto en camino esta semana, rememorando las marchas de los mineros asturianos. Desde Bilbao, por ejemplo, la "columna norte" quiere ser la avanzadilla. A un ritmo de unos 20 kilómetros por jornada, esperan llegar a Madrid justo a tiempo para la concentración.

Sobre sus reivindicaciones, no hay nada demasiado novedoso. La pancarta de la cabecera reza "En lucha por unas pensiones dignas". ¿Y en qué se concreta esto? Pues en la exigencia de que las prestaciones se liguen al IPC real cada año y en la subida de las mínimas hasta igualarlas al menos con el SMI. De hecho, la propuesta con más éxito aspira a unas prestaciones mínimas de 1.080 euros al mes (en 14 pagas, 15.120 al año).

Las cifras

Lo primero, antes de iniciar el debate, son las cifras. Cuánto ganan los pensionistas y quienes les pagan, que no son los políticos, sino los trabajadores con sus cotizaciones. En los siguientes cuadros hemos intentado resumir los principales datos:

"Pensiones dignas"

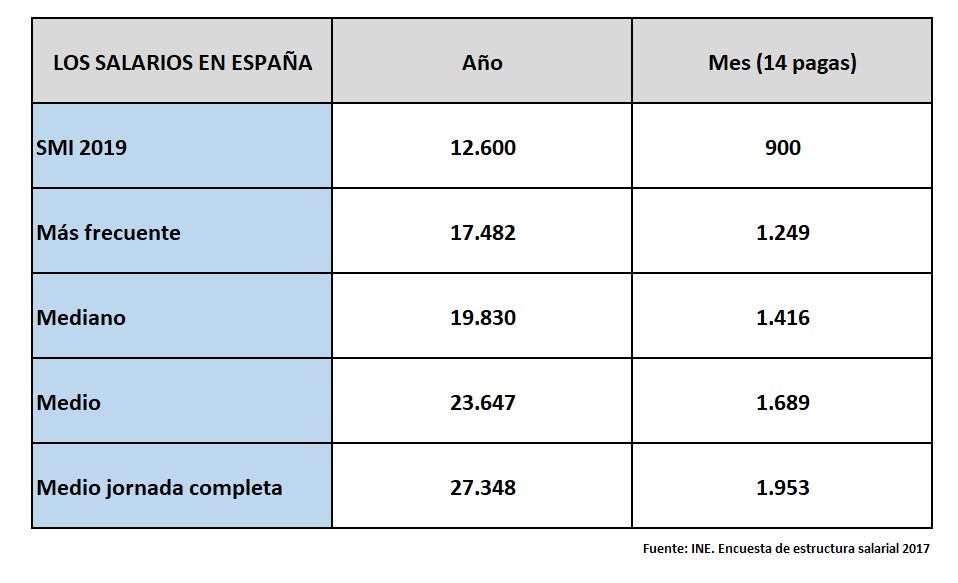

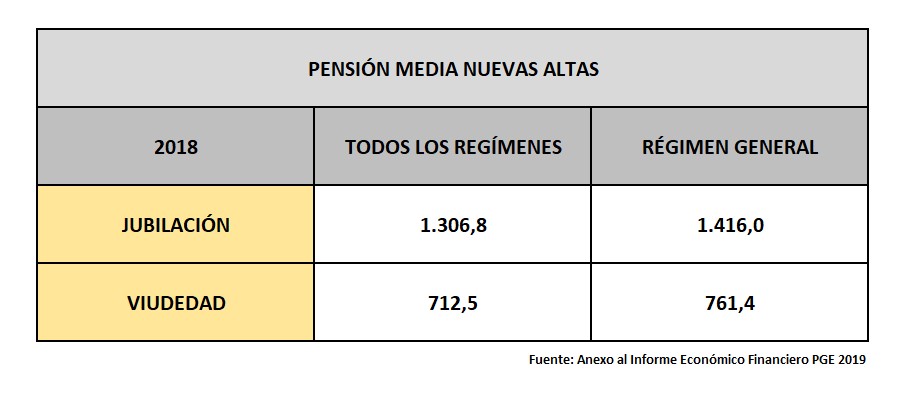

Éstas son las cifras sacadas de la Encuesta de Estructura Salarial del INE y del Anexo al Informe Económico Financiero de los Presupuestos de la Seguridad Social para 2019. Algunas llaman la atención: por ejemplo, ese dato de 1.416 euros al mes de pensión media de jubilación de las nuevas altas del Régimen General, que es casi igual al salario mediano de la economía española en 2017 (aunque este salario es una media que incluye también a los empleados a jornada parcial, por lo que está un poco sesgado a la baja).

A partir de aquí, cada uno decidirá si las pensiones españolas son "dignas" o no. Porque ésta es la palabra más usada en las manifestaciones de los últimos años. Es una expresión que tiene fuerza y es complicado oponerse a unos jubilados que simplemente piden una subida en unas cifras que no parecen muy elevadas. Desde luego, a ningún político se le ha ocurrido corregir o matizar a nadie que lo emplease. Es más, en casi todos los programas electorales podemos encontrar este término.

Eso sí, para la discusión sobre la "dignidad" de las prestaciones de la Seguridad Social, hay una serie de matices que no estaría de más tener en cuenta:

1. Las pensiones las pagan los trabajadores. Esto es una obviedad, pero no está de más recordarla. Porque lo que quiere decir, entre otras cosas, es que las pensiones que un país se puede permitir dependen de los salarios y el nivel de empleo de su economía. Desgraciadamente, en España no andamos muy bien en ninguno de los dos indicadores. Ni nuestros sueldos son muy elevados (al menos si los comparamos con los alemanes, franceses, holandeses o británicos), ni nuestro nivel de empleo se acerca al de las economías más ricas de Europa.

Con ese mix, lo cierto es que el gasto en pensiones total y la relación pensión/salario no está nada mal. Según los datos de la OCDE:

- España dedica cada año el 11% del PIB al pago de pensiones de jubilación. Estamos por detrás de Grecia, Italia o Francia, los países que más gastan en este apartado, pero bastante por encima del 7,5% de media de los países de la OCDE.

- La relación pensión / salario está, en nuestro país, entre las más elevadas de la OCDE, con una prestación media que ronda el 80% del salario mediano de nuestra economía. En realidad, en términos netos, descontados impuestos y cotizaciones, supera ese nivel: según la OCDE, el pensionista medio cobra en términos netos el 81,8% de los ingresos de un trabajador soltero con el salario medio de la economía española. Para que nos hagamos una idea, la media de la OCDE es de un 63% de relación entre la pensión media neta y el salario medio neto. Muy pocos países superan las cifras españolas en este punto y menos aún si sólo contamos el pilar público de reparto (los países con sistemas más generosos suelen tener una pata de capitalización semi-obligatoria).

- La consecuencia es que los mayores de 65 años en España tienen unos ingresos similares a los del resto de la población, algo que no es muy habitual (porque, además, sus gastos, sobre todo en vivienda, suelen ser inferiores). De hecho, según los datos de la OCDE, la renta media de este colectivo supone el 98,8% de la renta media total y somos el cuarto país de la OCDE en este punto. Si sólo cogemos al grupo de 66 a 75 años, la renta media es del 106,7% de la renta media del conjunto del país.

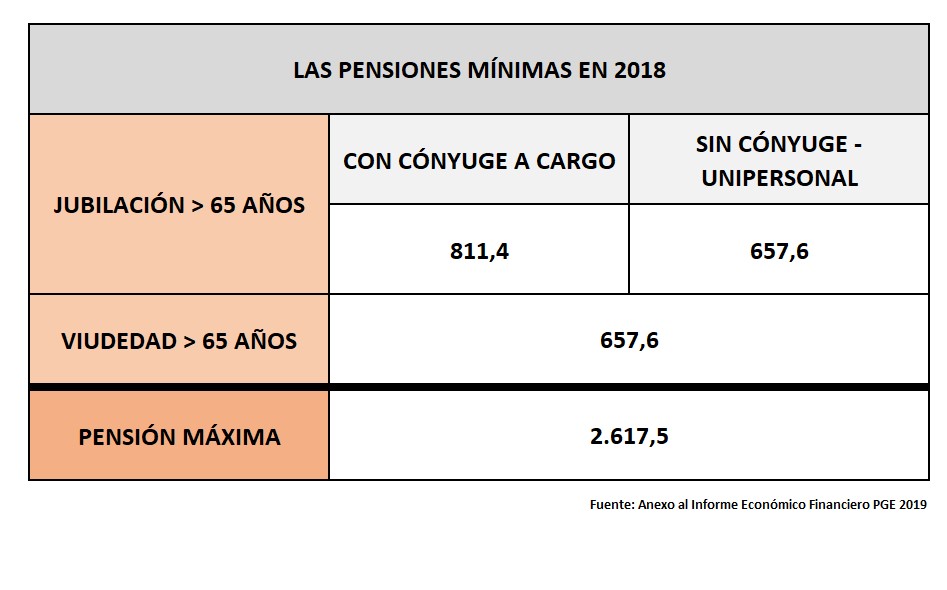

2. De viudedad, mínimas, no contributivas… En este punto, casi siempre salen a relucir las cifras de las pensiones más bajas. Y son muy bajas. Hay decenas de miles de españoles que cobran poco más de 600-700 euros al mes. Es muy complicado vivir con esa cantidad.

El problema es que en este punto no estamos hablando de pensiones propiamente dichas. Las no contributivas o los complementos a mínimos en realidad son subvenciones-ayudas-rentas que el Estado transfiere a determinados colectivos para asegurar un suelo a sus ingresos. El sistema de la Seguridad Social sigue, en teoría, un esquema contributivo: tanto aportas tanto recibes. No sólo eso, en comparación con otros países con modelo de reparto, el método de cálculo y las condiciones de acceso de las pensiones españolas son relativamente generosos.

Porque, además, hay una cuestión peliaguda en este tema. Subir las pensiones mínimas o las no contributivas implica erosionar ese carácter contributivo. Es lo que se ha estado haciendo de forma constante en las últimas tres décadas. Cada año, hay menos distancia entre la pensión mínima y la máxima. O por decirlo de otra manera: cada año sale menos rentable cotizar. De hecho, ya es una realidad que, en relación a lo aportado, reciben más los que menos cotizaron. A corto plazo, a los políticos les encanta decir que van a subir las pensiones más bajas; a medio plazo, se están cargando los incentivos a seguir en el sistema y eso tendrá consecuencias.

En el caso de las pensiones de viudedad, estamos ante un problema irresoluble. Imaginemos un caso hipotético: un trabajador que ha estado cotizando 40 años muere a los 65 años, justo antes de jubilarse. A su viuda, que no trabajó fuera del hogar, le quedará una pensión mucho más reducida que la que iba a cobrar su marido. Como no hay ahorro (así es el sistema de reparto) en realidad el derecho de esta viuda proviene de lo cotizado por otro. A primera vista, una solución podría ser igualar la pensión de la viuda a la que habría cobrado su cónyuge. ¿El problema? Esto destruiría los incentivos al trabajo en otras muchas parejas y supondría un coste extra que la Seguridad Social no puede permitirse. Es injusto y, al mismo tiempo, casi inevitable con este sistema.

3. La crisis y los mayores de 65 años. Volvemos al inicio: las pensiones y las prestaciones no contributivas se pagan con impuestos. Pedir que se suban unas equivale a pedir que se suban también los otros. O pedir que se dediquen menos recursos a otras partidas.

Esto implica una decisión política. Y en España, en la última década, esas decisiones siempre han sido favorables a los jubilados. Esto no quiere decir que haya sido injusto hacerlo así. Eso es otro debate. Pero había muchas alternativas y los políticos han decidido proteger a los mayores de 65 años. Mientras muchas otras partidas de gasto sufrían recortes, las pensiones apenas lo han hecho: sí, es cierto que tanto Zapatero como Rajoy tuvieron que congelarlas o no subirlas con el IPC en un par de ejercicios, pero incluso en esos años esto sólo afectó a las más altas y se vio compensado con subidas en otros momentos.

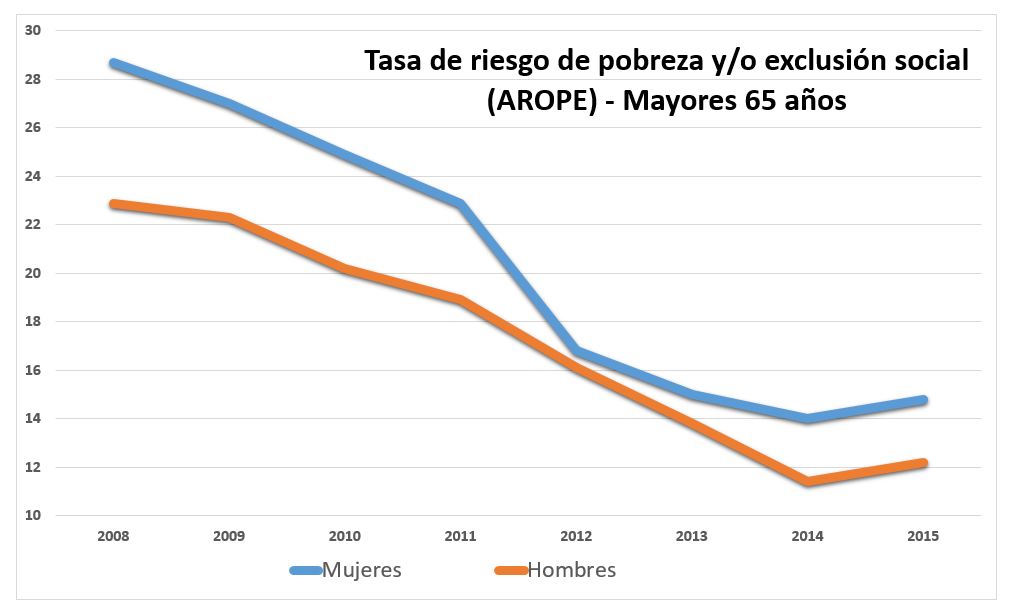

Desde 2008, los mayores de 65 años han visto cómo crecía su renta relativa (si la comparamos con la renta media del conjunto de la sociedad española), disminuían sus niveles de pobreza y se mantenía el poder adquisitivo de las prestaciones. Según el INE, el grupo de mayores de 65 años es el que tiene una tasa más baja de "riesgo de pobreza y exclusión social", tras tener en cuenta su renta neta (un punto en el que se contabiliza también el hecho de que un alto porcentaje vive en una vivienda de su propiedad por la que no paga alquiler o hipoteca).

4. Las otras ayudas. Si en los ingresos podemos decir que la crisis ha sido menos dura con los mayores de 65 años, algo parecido ocurre con los gastos. Muchos programas se han visto recortados, pero las ayudas-subvenciones-descuentos a los jubilados han salido casi indemnes. No decimos que se hayan mantenido todas las ayudas, porque hablamos de centenares de programas en toda España. Pero desde los descuentos en el transporte público a la gratuidad de los medicamentos (el copago que aprobó el Gobierno de Rajoy era muy limitado en cualquier caso), la mayoría han salido bien parados de la crisis. Y hablamos de un colectivo que, como ya hemos visto, está en la media del conjunto del país en cuanto a ingresos y bastante por debajo en los indicadores de pobreza y exclusión social.

5. Seguridad en los ingresos. Todos los partidos repiten lo mismo: si hay alguna partida que debe blindarse, son las pensiones. Por ahí murieron las reformas de 2013. Ya hemos vuelto a la revalorización con el IPC y, hasta que llegue una nueva crisis a las cuentas públicas, así seguiremos. De nuevo, es una elección política entre otras muchas y hay razones de peso para defender que los ingresos de los jubilados sean los últimos que se recorten en caso de dificultades; entre otras, porque el margen de maniobra de este colectivo es menor que en otros casos. Pero eso no nos debe hacer olvidar un hecho muy relevante: no hay nadie que tenga más garantizados sus ingresos y que pueda mirar al futuro con más tranquilidad que los pensionistas. ¿Es esa garantía un seguro a todo riesgo? No. ¿Puede que el Estado español tenga que hacer frente a una reforma de las pensiones que implique un recorte? Es muy posible. Lo que quiere decir esa garantía es que esa reforma llegará siempre tras haber agotado todas las demás posibilidades.

6. La reforma y las cargas. Porque, además, hay otra cuestión relevante. Si asumimos que, por cuestiones demográficas y de crecimiento económico, tiene que haber una reforma para limitar la subida del gasto en pensiones, la forma en que se haga y el momento elegido no son neutrales en el reparto de las cargas entre generaciones. Hasta ahora, la opción escogida ha sido la patada p’alante. Retrasar al máximo el ajuste y poner todo el peso en las reformas paramétricas como las de 2011, que afectan a los nuevos jubilados sin tocar a los que ya están cobrando prestación. O lo que es lo mismo, todo el ajuste lo sufren los trabajadores actuales, los que pagan las cotizaciones y todavía no se han jubilado. En la misma línea, se intuye que la próxima gran reforma, ésa que llegará de forma casi inevitable a partir de 2025-2027 tendrá que concentrar los recortes en menos años y de forma más drástica que si se hubiera comenzado la tarea en 2013. Si es así, unas pocas generaciones soportarán la mayor parte de los ajustes.