No hay nadie más optimista que un político en campaña. Si está en el Gobierno, porque todo va bien y seguirá siendo así tras renovar la confianza de los electores. Desde la oposición el punto de partida es que todo va mal, pero cambiará una vez que ellos logren desalojar al que en ese momento reside en La Moncloa. El diagnóstico es contrario pero, en los dos casos, el pronóstico es el mismo: una vez que comiencen a aplicar su programa, la economía española irá como un tiro y los nubarrones que ahora nos preocupan pasarán dejando como mucho una ligera llovizna.

En este otoño de 2019, sin embargo, hay algunas circunstancias especiales: para empezar, España lleva cuatro años sin Gobierno. O sin un Gobierno que haya podido aplicar una política coherente. La aritmética parlamentaria es la que es y ha provocado presupuestos prorrogados, leyes no aprobadas, mociones de censura y muchos meses de interinidad. Todo esto ha generado una cierta sensación de bloqueo (la palabra de la campaña, sin duda) y de deberes sin hacer. Como si se estuvieran acumulando los papeles en la carpeta de pendientes.

A esta situación se suma, además, la amenaza de una crisis anunciada como pocas. De hecho, si al final no se produce casi será una decepción para algunos, porque llevamos meses anticipando el cataclismo: unos culpan a Trump, otros al Brexit y los hay que señalan al Gobierno de Pedro Sánchez, pero nadie duda de que la desaceleración que se acerca será profunda y peligrosa. Si en 2007-08 la crisis sorprendió a casi todo el mundo, ahora podemos decir que lo inesperado sería que no hubiera una recesión (o una ralentización muy importante) en los próximos dos años.

El problema es que esa recesión o ralentización casa mal con la parálisis reformista que sufre España desde comienzos de siglo. En realidad, desde hace años, la táctica preferida desde Moncloa, sea cual sea el partido en el poder, podría definirse como "esperar y no tocar salvo que sea imprescindible". Dejar pasar el tiempo y que los problemas se solucionen solos. No siempre pudo observarse a rajatabla: por ejemplo, desde mediados de 2010 a mediados de 2012, hubo algunas tímidas reformas (pensiones, impuestos, gasto público, laboral). Pero no nos engañemos: las parejas Zapatero-Solbes, Rajoy-Montoro o Sánchez-Calviño siempre dieron la sensación de sentirse más cómodas gestionando la herencia recibida y centrándose en temas políticos que dándole la vuelta al calcetín de la economía española.

La cuestión es si el ganador del 10-N podrá mantener esta línea. Y no sólo por la crisis. Hay una serie de acontecimientos, en España y en el extranjero, que determinarán y limitarán su margen de actuación. Probablemente en la noche electoral, subido al balcón de Ferraz, de Génova o de donde toque, el vencedor no esté pensando en eso sino en disfrutar de su triunfo. Pero que tenga cuidado, porque la realidad, en ocasiones, te atropella, quieras o no. Y en este 2019, además, no hacer nada puede no ser suficiente. O, incluso peor, puede ser en sí misma la elección equivocada.

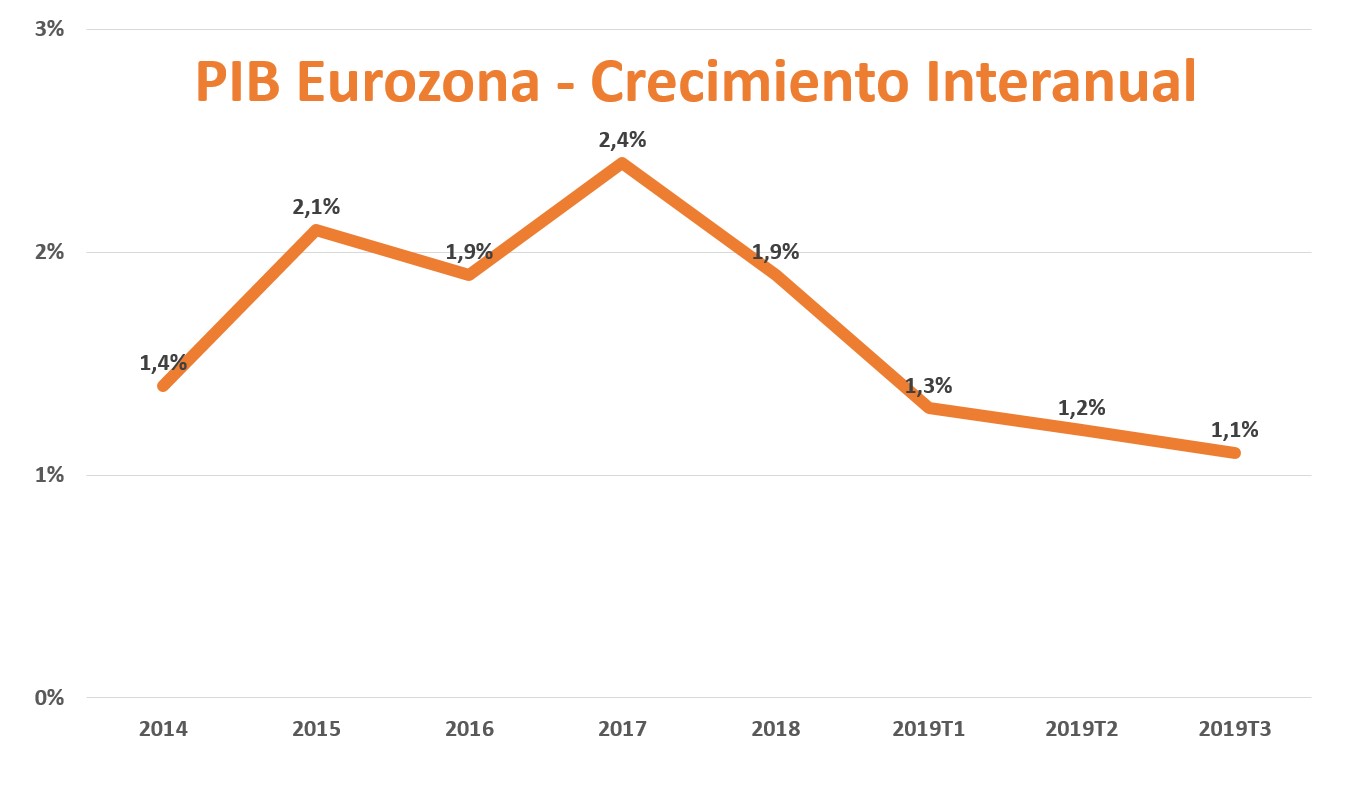

1. Europa y recesión: la ralentización del crecimiento económico de la UE ya es un hecho. El dato interanual en el tercer trimestre del año ya rozaba el 1% (a finales de 2017 estaba por encima del 2%). Y bajando.

¿Qué implica todo esto? En primer lugar, que los países con los que hacemos más intercambios comerciales o nos mandan más turistas están de capa caída. La economía española cada vez está más diversificada geográficamente, pero no podemos engañarnos, seguimos dependiendo, mucho más que otros miembros de la UE, de los países de nuestro entorno.

Pero ni siquiera eso es lo más importante en términos políticos. Para el próximo ocupante de La Moncloa, Europa será un reto porque la relación entre los socios siempre se complica en momentos de recesión y porque España no parte de una posición especialmente buena. Entre 2010 y 2012, los años centrales de la última gran crisis europea, cuando parecía que el euro e incluso la Unión podían saltar por los aires, las tensiones no se dispararon por el nivel de deuda pública o por una décima de déficit arriba o abajo: el problema fue de desconfianza.

Eso es lo que no quieren entender los que piden a Alemania, Holanda o Finlandia que sean más flexibles con los objetivos del Pacto de Estabilidad o Crecimiento. Si fuera tan sencillo como dar más margen a los países para ajustar las cuentas públicas al momento del ciclo, ya estaría todo resuelto. Entre otras cosas porque es lo que se ha hecho en estos años. Pero el quid de la cuestión está en si los socios se fían unos de otros: los que pagan y garantizan la deuda soberana y la solvencia del euro frente a los que se benefician de la solidez de esa moneda común.

Desde 2015, con la resolución de la crisis griega, hemos vivido un impasse. Casi todos los países crecían con fuerza y eso, junto a la política muy acomodaticia del Banco Central Europeo (BCE), ha permitido que nos olvidásemos un poco de las tensiones de aquellos años. Ahora, con Alemania en recesión o rozándola, la cosa no será tan sencilla. Habrá que hacer sacrificios y habrá que pensar si se puede mantener la expansión del balance del BCE sin fecha fin. En esa situación, los incumplimientos de otros socios ya no se verán con tanta magnanimidad.

Si vuelve la tensión a los mercados de deuda pública, los países que menos han hecho en los últimos años por resolver sus desequilibrios estarán en el centro de todas las miradas. Sí, Italia nos gana en este punto, pero somos los siguientes de la lista. España se pasó diez años, de 2008 a 2017, con un déficit superior al 3% del Pacto de Estabilidad, incumpliendo sus compromisos e ignorando a sus socios. El año pasado se cerró en un 2,5% de déficit público sobre el PIB y este año la previsión era reducirlo algo más, pero las últimas noticias sobre recaudación y gasto generan algunas dudas al respecto. Es cierto que este tema ha salido de los titulares, pero podría volver en cualquier momento.

Quién será la Grecia de 2020: ese socio incómodo y poco cumplidor, con un déficit incontrolado y una deuda pública por encima del 100% del PIB, que no hace reformas y espera que todos sus problemas se los solucionen en Bruselas y Fráncfort, que centra la atención de los mercados y enfada a los demás miembros de la Eurozona. Es una buena pregunta que hacerse y el vencedor del 10-N tendrá que luchar duro para que España no sea la primera opción.

2. Brexit: otro maremoto que llegará a las costas del próximo Gobierno lo quiera o no. Si en las elecciones británicas del próximo diciembre gana Boris Johnson con una mayoría suficiente, habrá Brexit más pronto que tarde (con acuerdo provisional, eso es cierto, pero también con muchos flecos pendientes). Si no, la cosa puede ser todavía peor: un Gobierno en minoría dirigido por un extremista como Jeremy Corbyn (aunque los partidos que podrían conformar una coalición con los laboristas ya han anunciado su veto a su actual líder) que se ha comprometido a celebrar un segundo referéndum. En resumen, alargar la incertidumbre y la parálisis. Hablamos del quinto socio comercial de nuestro país y de la principal fuente de turistas. Más allá de lo que pueda pensar cada uno sobre las consecuencias del Brexit a medio plazo, en la próxima legislatura será un quebradero de cabeza muy importante.

3. Impuestos y gastos: sea quién sea el vencedor este domingo tendrá que hacer frente a una disyuntiva muy complicada. La pregunta es: voy a desdecirme de mis promesas en impuestos o en el gasto. Y sí, tendrá que incumplir en uno u otro campo (o, lo más probable, en los dos).

Estas elecciones no han sido especiales en esta cuestión. Como siempre, los partidos llenan sus programas de promesas irrealizables, sin hacer demasiado caso a las matemáticas: la izquierda asegura que subirá todos los grandes gastos sin subir los impuestos a la clase media y la derecha que bajará todos los grandes impuestos sin tocar los gastos. Hasta ahí, lo normal: business as usual.

La diferencia en este caso es que la realidad se hará patente mucho antes y con más intensidad, si puede decirse así. En un contexto de crecimiento económico, esas cuentas un poco maquilladas pueden defenderse algo más. Los ingresos suben y te permiten subir algunas partidas sin tocar los impuestos o, al revés, mantener el gasto bajando los tipos. Además, si tienes la deuda pública controlada, como en 2007, cuando entramos en la crisis con un nivel del 35% del PIB, hay cierto margen para mitigar los peores efectos de la fase recesiva del ciclo.

Ahora, la deuda ronda el 100% del PIB. Por eso, si se cumplen las previsiones de crecimiento para los próximos dos años, será complicado que el próximo Gobierno tenga mucho margen por este lado. De hecho, en realidad, lo más probable es que ocurra lo contrario: que cerremos este 2019 con un déficit al alza o manteniendo las cifras de 2018 y que los próximos PGE tengan que ser más bien contractivos (y no olvidemos lo que decíamos en el punto 1 sobre Bruselas). En resumen, habrá que reconocer ante los electores que se mintió al menos en uno de los dos lados del Presupuesto y habrá que convencer a los socios de Gobierno de que compartan el castigo previsible en las urnas. No importa demasiado si es Pedro o Pablo el que se queda en La Moncloa, con estas previsiones y los resultados que apuntan las encuestas, el escenario se presenta dramático para cualquiera de ellos.

4. Financiación autonómica: Cristóbal Montoro ya prometió en 2011 que el PP reformaría el actual sistema de financiación autonómica si llegaba al poder. Llegaron, con mayoría absoluta… y seis años después ahí sigue, sin cambios, lo que pactaron Zapatero y ERC en 2009.

Esta bofetada de realidad no es como las tres precedentes, que llegarán sí o sí, lo quiera o no, el vencedor de las elecciones. Aquí podría hacerse un poco más el despistado e intentar alargar el proceso, a lo Montoro, que cada tres meses aseguraba en el Consejo de Política Fiscal y Financiera que el año siguiente se pondría a la tarea.

En este punto el problema es que el sistema ya no da más de sí. No es sólo que tenga una década y que la financiación, ingresos y gastos de las regiones hayan cambiado. Eso también. Pero, además, hay un elemento adicional: las dos grandes regiones del régimen general, Cataluña y Madrid, no aguantan más. En un caso por presionar un poco más con la carta del victimismo y en el otro porque las cifras son muy exageradas en su contra, lo cierto es que los dos gobiernos regionales harán lo posible para que se abra el melón. ¿Lo conseguirán? Eso no está nada claro. El sudoku de la financiación autonómica es tan complejo, los equilibrios tan delicados y los intereses tan dispares que es lógico que nadie quiera tocarlo salvo que sea estrictamente necesario. Pero lo que es evidente es que será un nuevo e importante quebradero de cabeza para el Ejecutivo que salga de las urnas, que tendrá que lidiar con sus barones y con los barones del principal partido de la oposición, con los nacionalistas y con Bruselas, con las necesidades de Hacienda y las expectativas electorales en cada región.

5. Pensiones: aquí la duda no es si habrá recortes, sino quién los soportará. Si se sigue el guion marcado hasta ahora, los recortes, cuando lleguen, se concentrarán en una o dos generaciones, las que se tengan la mala suerte de jubilarse en el momento en el que haya que hacer el ajuste (y también las que se jubilen después, pero en ese caso, al menos, habrán tenido la oportunidad de prepararse).

Las pensiones son el típico problema en el que no vale quedarse parado. Esa decisión, que por otro lado es la que han tomado la mayoría de los partidos, es en sí mismo una toma de posición: ligar las pensiones al IPC y enterrar la reforma de 2013 no hará menos necesario que antes el recorte del gasto de aquí a una década o década y media; sólo conseguirá que ese recorte lo soporten menos cohortes de jubilados.

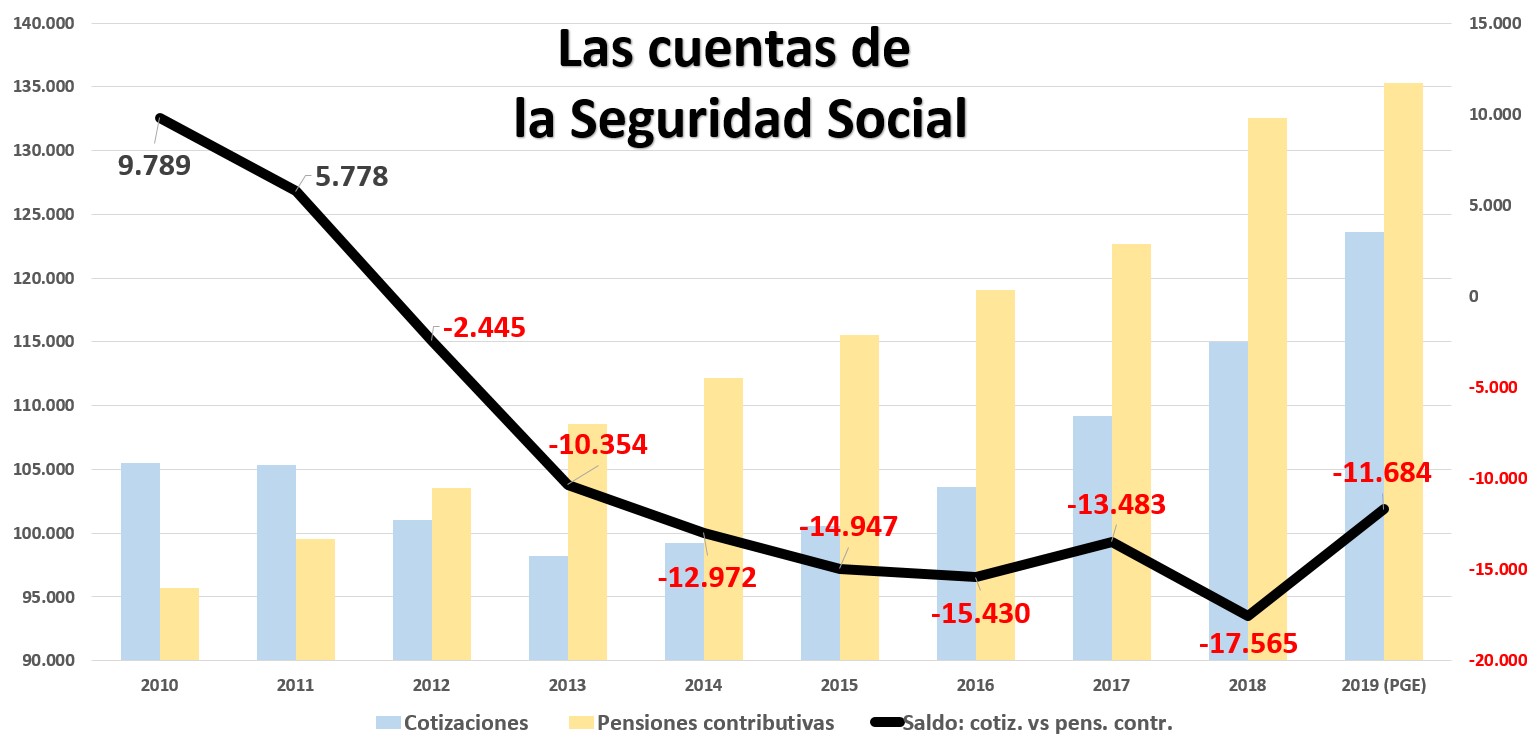

La evolución de los gastos e ingresos del sistema no engaña a nadie: hace diez años, teníamos un saldo positivo de 10.000 millones al año en la comparación pensiones contributivas vs cotizaciones sociales. En 2018, los números rojos superaron los 17.500 millones. E incluso el gráfico podría ser peor, porque sólo hemos incluido las pensiones contributivas, cuando las transferencias de la Seguridad Social a las familias suman 15.000 millones de euros más: el déficit real del sistema se acerca más a los 30.000 millones que a los 17.000 millones que ahora mismo hay de diferencia entre pensiones contributivas y cotizaciones (y para 2019 hemos tomado las muy optimistas cifras contenidas en el proyecto de PGE).

En cualquier caso, esto son habas contadas. Por el lado de los ingresos hay poco margen, con unas cotizaciones y unos impuestos al trabajo que ya están entre los más elevados de Europa. Se pueden esconder los gastos durante unos años, haciendo trilerismo contable (lo llamarán "separación de fuentes de financiación") y aprovechando el incremento de recaudación por la subida del empleo. Pero cualquier intento serio de controlar el déficit y lanzar un mensaje de confianza en las cuentas públicas pasa por una reforma de las pensiones. ¿Nuestra apuesta? Una reforma paramétrica de las muy duras, elevando bastante los requisitos para acceder a la jubilación (años cotizados, años para cobrar el 100%, cálculo de la base), y algún mecanismo que regule la prestación en función de la esperanza de vida. Vamos, una mezcla de las reformas de 2011 y de 2013, pero sin decirlo porque es impopular. Y sin tocar a los ya pensionistas, a los que se prometerá el IPC de revalorización anual hasta que la caja esté vacía por completo.

6. Reforma laboral: en este punto, como en el de la financiación autonómica, el primer intento del Gobierno, tanto si es del PP como del PSOE será pasar desapercibido. Hacer como que se hace pero sin hacer nada. Aprobar algún cambio cosmético pero sin una reforma sustancial, como la que se planteó en 2012. Pero si la evolución del paro es la que han marcado las últimas EPA y se detiene la creación de empleo, habrá que hacer algo antes o después.

Quizás sea en este punto en el que más importe el resultado de las elecciones y la composición de un futuro Gobierno. Por lo visto en 2016, tras los pactos PSOE-Cs y PP-Cs hay un modelo en el que podrían ponerse de acuerdo los tres grandes partidos. En un mundo ideal, en el que los responsables de economía de estas formaciones estuvieran pensando en llegar a un acuerdo y no en los votos que pueden perder a manos de Podemos o VOX, se sentarían a negociar y en poco tiempo alcanzarían un consenso alrededor de un par de puntos clave: reducción de los tipos de contrato (incluso podría plantearse el famoso contrato único que Cs defiende desde hace años) y mochila austriaca. Con eso, una reforma de la formación (para los parados y para los trabajadores ocupados) y la flexibilidad en términos de negociación colectiva que introdujo la reforma de 2012, debería ser suficiente por ahora. Y sí, como denunciaba Podemos hace unos días, la visión de los responsables económicos del PSOE (sobre todo, si Nadia Calviño termina con mando en plaza en esta área), PP y Cs no está tan alejada. La pregunta es si ganará la economía o la política. En los últimos 20 años, en España, la balanza casi siempre se ha decantado por ésta última.