María Jesús Montero, portavoz del gobierno y titular del ministerio de Hacienda, ha manifestado recientemente que las empresas afectadas por la tasa Google o la tasa Tobin no tienen por qué trasladar dichos costes a sus clientes y usuarios. Sin embargo, la teoría económica y la evidencia empírica sugiere que, en efecto, los impuestos tienen una incidencia directa en los precios, puesto que encarecen el proceso productivo y obligan a las empresas a trasladar parte de la fiscalidad a sus consumidores.

Pero el debate político y mediático sobre estas cuestiones tiende a ignorar una cuestión aún más elemental. Sí, es cierto que los impuestos se trasladan a los precios, pero ¿qué hay de los salarios? ¿Acaso no se moderan las subidas salariales como consecuencia de los tributos? De nuevo, vemos que esta noción no suele plantearse en la esfera pública, a pesar de que la teoría económica y la evidencia empírica sugiere que, en efecto, los trabajadores ganan menos cuanto más aumentan los impuestos empresariales.

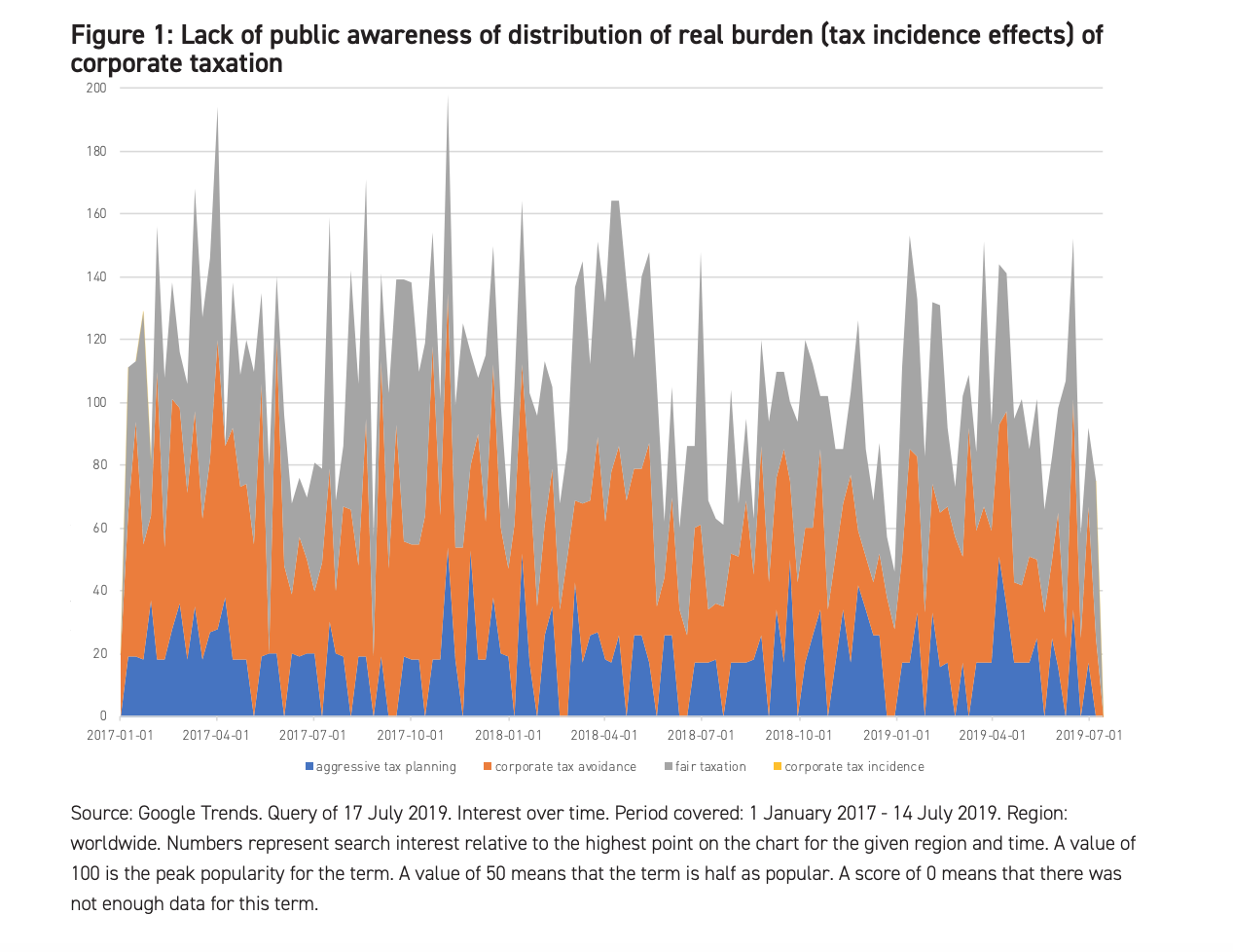

TIMBRO, el think tank de referencia en el ámbito liberal sueco, ha estudiado en profundidad esta cuestión en un estudio reciente que firma Matthias Bauer. Según explica el autor, la "prueba del algodón" que demuestra que la ciudadanía no está informada sobre estas cuestiones es la popularidad de las búsquedas en Google sobre distintas cuestiones impositivas.

Si repasamos este indicador, podemos comprobar que que hay un alto volumen de tráfico asociado al concepto de "justicia fiscal" y también un número importante de búsquedas ligadas al término "evasión fiscal empresarial". En menor medida, también se observa cierto interés en informaciones referidas a estrategias de "elusión tributaria" ("planificación fiscal agresiva"). Sin embargo, las búsquedas sobre el "impacto de la fiscalidad empresarial" son marginales, tanto que ni siquiera se pueden ver reflejadas en el gráfico siguiente, puesto que tienden a cero.

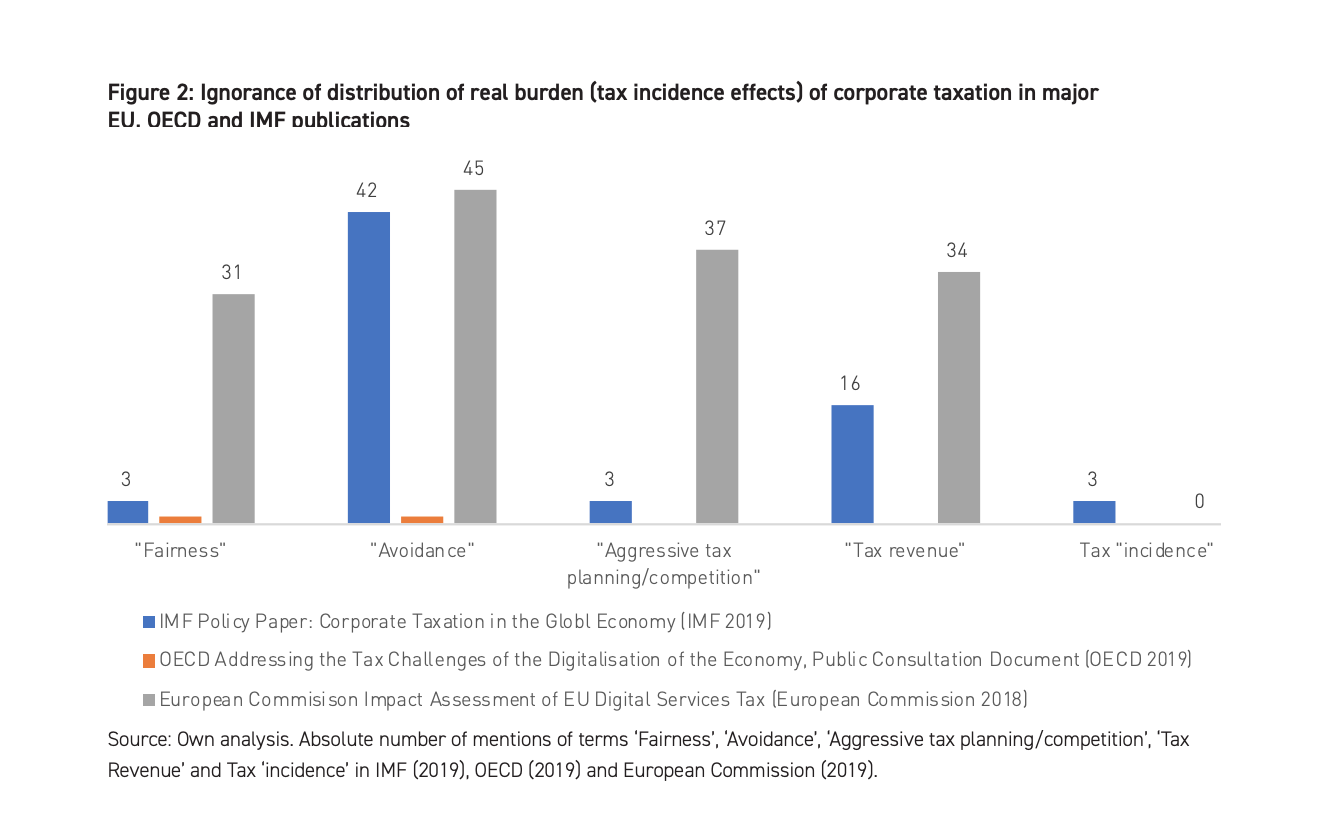

Pero las instituciones son cómplices interesados de este silencio. Tomemos, por ejemplo, el último documento marco publicado por la Comisión Europea sobre estas cuestiones, que se centra en la fiscalidad empresarial. Dicho informe numerosas menciones de términos como "justicia" (aparece 31 veces), "evasión" (45), "planificación fiscal agresiva" (37) o "ingresos tributarios" (34). Sin embargo, no hay ni una sola referencia a la noción del "impacto de la fiscalidad empresarial". Ocurre algo parecido con informes similares del FMI o la OCDE, tal y como muestra el siguiente gráfico.

Por suerte, diversos académicos han estudiado esta cuestión y han ofrecido cálculos estimativos del golpe que supone el Impuesto de Sociedades para los trabajadores. Dentro del campo de la investigación económica son especialmente reconocidos los trabajos firmados por Wiji Arulampalam, de la Universidad de Warwick, y Michael P. Devereux y Giorgia Maffini, de la Universidad de Oxford. Más recientemente, se han publicado trabajos similares elaborados por Clemens Fuest y Andreas Peichl, del Instituto IFO, y Sebastian Siegloch, de la Universidad de Mannheim. En la misma línea van investigaciones realizadas por la Tax Foundation de Estados Unidos.

La conclusión general a la que llegan todos estos informes indica que alrededor del 50% del Impuesto de Sociedades recae sobre los trabajadores en forma de sueldos más bajos. Esto quiere decir que uno de cada dos euros de aumento en dicho gravamen se trasladan directamente a la retribución de los asalariados. El resto del aumento tiene un impacto en distintos campos (en efecto, subidas de precios, menor reparto de dividendos, etc.).

La incidencia en España y la OCDE

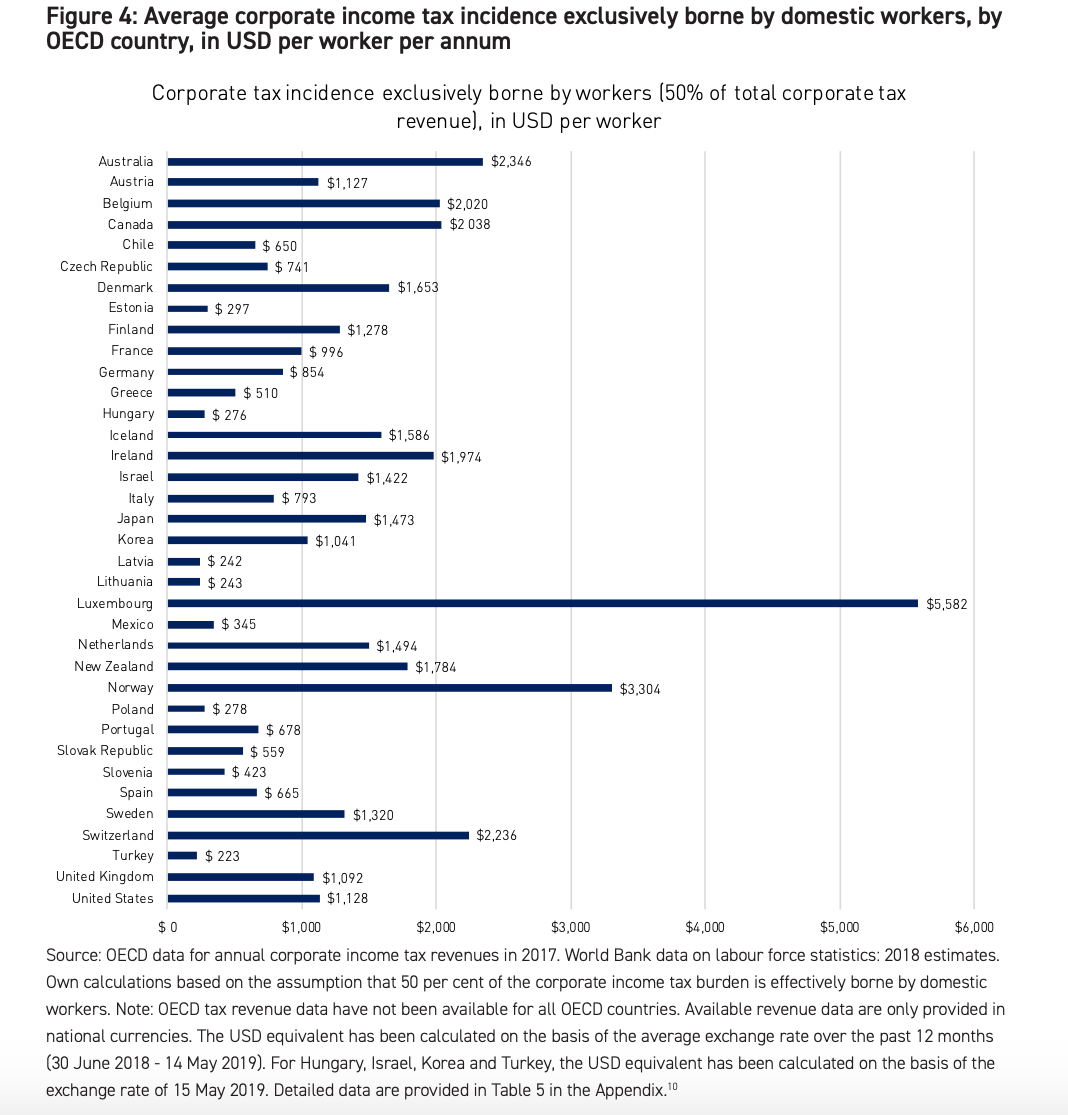

En el caso español, la incidencia del Impuesto de Sociedades en el sueldo de los trabajadores españoles asciende, en promedio, a 665 dólares, lo que equivale a unos 615 euros. El país de la OCDE donde este porcentaje es más alto es Luxemburgo, donde el salario de cada trabajador se ve aminorado en 5.582 dólares, unos 5.168 euros, como consecuencia de este tributo.

La tasa Google y la tasa Tobin que acaba de aprobar el gobierno no constituyen un recargo en el Impuesto de Sociedades, sino dos nuevas figuras tributarias. No obstante, asumiendo que, de nuevo, el 50% del coste se traslada a los asalariados, esto significa que 909 de los 1.818 millones de euros que quieren recaudar el Ejecutivo saldrían del bolsillo de los empleados dedicados a la banca o los servicios digitales, mientras que los 909 millones restantes se obtendrían a cambio de ver cómo suben los precios y bajan los dividendos.