Durante un par de años, entre 2017 y 2019, José Luis Escrivá fue el economista optimista, el que ponía el contrapunto al catastrofismo, el que alertaba de que las cosas no iban tan mal como parecía, el que acudía al Pacto de Toledo para reconfortar a sus señorías. El entonces presidente de la AIReF era, al menos si tomamos como referencia a los expertos que participan en el debate público de nuestro país, el más positivo acerca de las perspectivas financieras de la Seguridad Social. Y sus proyecciones, mucho menos preocupantes que las del Banco de España, Eurostat, la OCDE o los diferentes organismos privados que tratan esta materia.

El 13 de enero de este año, Escrivá pasó de ser el presidente del organismo encargado de fiscalizar al Gobierno a convertirse en ministro de Seguridad Social.

El pasado lunes, la Autoridad Independiente de Responsabilidad Fiscal (AIReF) presentó la "actualización de las previsiones demográficas y de gasto en pensiones a largo plazo". Y es una actualización negativa: todas las cifras empeoran y todas las previsiones son algo más pesimistas de lo que eran en 2018-19.

Escrivá, en su etapa en la AIReF pero también como ministro, siempre ha defendido que los mejores análisis y los menos sesgados son los del organismo supervisor que presidió. Si realmente se lo cree, hay una serie de puntos muy interesantes en el informe del pasado lunes (ver aquí tanto el informe completo como la presentación) de los que el responsable de Seguridad Social seguro que tomará nota. Son cinco advertencias, algunas más directas, otras más sutiles, pero todas ellas muy importantes, porque afectan a elementos clave del sistema o de las proyecciones que se están realizando sobre el mismo. Vistas en su totalidad, hablamos de cinco apartados que proyectan una preocupante sombra sobre el futuro de las pensiones públicas. No dicen (como no dice ningún informe serio) que esas pensiones públicas vayan a desaparecer, pero sí advierten sobre una realidad ineludible: (1) el gasto en esta partida se va a disparar en las próximas décadas; y (2) incluso a a pesar de ese aumento en el gasto (en términos de porcentaje del PIB destinado a las pensiones), será muy complicado mantener los actuales niveles de generosidad del sistema.

0 - El punto de partida

¿Cuáles son las principales conclusiones de los técnicos de la AIReF?

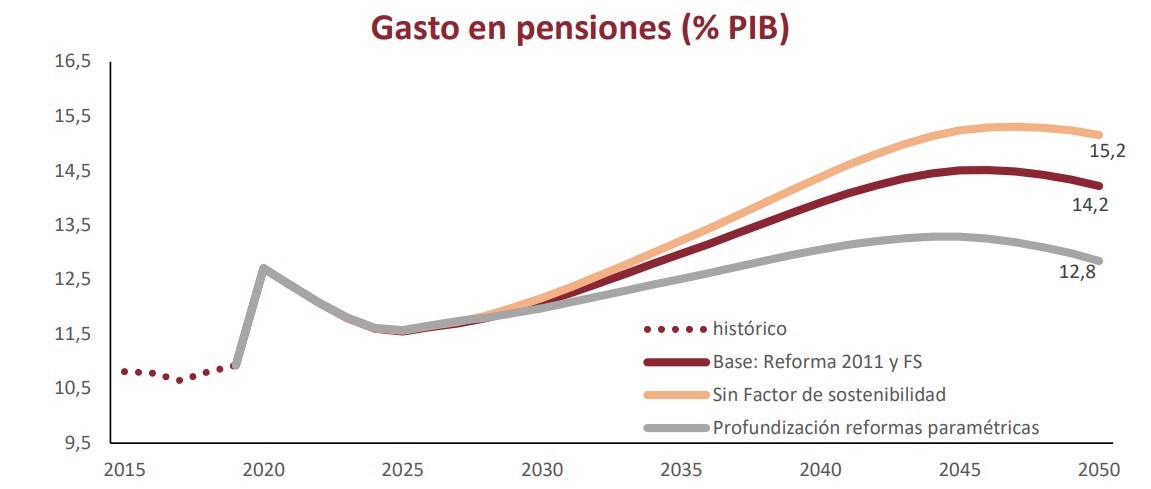

- "La AIReF estima que en 2050 el gasto en pensiones podría situarse en un 14,2% del PIB, lo que supone un incremento de 3,3pp desde los niveles actuales"

- Para controlar ese incremento del gasto, la AIReF plantea dos reformas paramétricas: elevar la edad de jubilación real (al menos hasta los 66 años) y subir el período de cálculo de la base de 25 a 35 años (lo que implicaría un recorte, respecto a las reglas que se aplican en la actualidad, para más del 90% de los nuevos pensionistas).

- Según sus cálculos (y siempre que el resto se mantenga en los niveles de su escenario central) la aprobación de estas dos nuevas reformas haría que el gasto en 2050 se situase alrededor del 12,8% del PIB.

- Evidentemente, todas las estimaciones dependen (y así lo reconocen los autores) de cómo evolucionen muchísimos factores muy complicados de calcular. Si no es sencillo pronosticar cómo se moverán las grandes cifras demográficas en España en el próximo año o qué pasará con el mercado laboral de aquí a tres trimestres... imagínense hacer los cálculos a 30 años vista.

- La AIReF resume su trabajo con una referencia a nueve indicadores:

- tres que tienen relación con demografía: 1. Migración; 2. Tasa de Fecundidad; 3. Esperanza de vida

- tres del mercado de trabajo: 4. Tasa de Actividad; 5. Tasa de paro; 6. Productividad

- tres que dependen de la regulación y las decisiones normativas: 7. Edad de jubilación; 8. Reglas para el cálculo de la pensión, sobre todo en relación al número de año que se usan para el cálculo de la base; y 9.Revalorización de las pensiones

Con todo esto encima de la mesa, cada uno puede hacer sus proyecciones. De hecho, la AIReF incluso ha puesto a disposición del público una herramienta muy sencilla de usar y que sirve para toquetear los datos y los supuestos; para que el usuario de su web pueda plantearse sus propios escenarios y para que vea cómo evolucionan las grandes cifras en cada uno de ellos. Es una iniciativa muy poco habitual en las administraciones públicas españolas y muy interesante.

Al final, cada uno de estos puntos puede tirar para un lado u otro. Y algunos pueden compensar a los otros: por ejemplo, en un escenario de incremento de la esperanza de vida y caída de la natalidad, la salvación tendría que venir por el mercado de trabajo (subida de la tasa de actividad, llegada de inmigrantes de alta cualificación, mejora de la productividad...)

En este gráfico, podemos ver el escenario central que plantea la AIReF: la línea granate central refleja su proyección de gasto en pensiones en relación al PIB desde ahora hasta 2050 sin nuevos cambios normativos; en la línea amarilla, esa misma proyección si se elimina de forma definitiva el Factor de Sostenibilidad de 2013; en la línea gris, lo que ocurriría si se aprueban las reformas apuntadas anteriormente.

Las cinco advertencias

En cualquier caso, tanto si uno es optimista como si no, hay factores que son incontrolables ahora mismo, que podrían empujarnos en una u otra dirección y que podrían mejorar nuestras perspectivas... pero también complicarlas. Nosotros hemos resumido estos factores, que aparecen en el documento de la AIReF, en cinco apartados o advertencias que cualquiera que analice esta cuestión debería tener muy en cuenta.

1 – Incertidumbre

Lo primero es lo obvio: todo esto está sujeto a una "elevada incertidumbre".

Y, cuidado, incertidumbre en todo. En las cifras demográficas, pero también en el desarrollo normativo. Por ejemplo, la AIReF reconoce que sus cálculos están hechos teniendo en cuenta un escenario central en el que se da por hecho "la completa aplicación de la reforma de 2011 y del factor de sostenibilidad". Pues bien, incluso esto está muy lejos de estar garantizado. De hecho, el "factor de sostenibilidad" aprobado en la reforma de 2013 está metido en un cajón y no hay ahora mismo ningún partido que defienda su aplicación. ¿Que puede que se recupere tras el nuevo acuerdo del Pacto de Toledo? Puede, pero no hay muchas pistas en esa dirección.

Y a partir de ahí las preguntas se acumulan. Como explicábamos el pasado fin de semana en Libre Mercado, si nos metemos en el terreno de la demografía-migraciones-mercado de trabajo, no es ya que todo es inseguro... es que la única certeza es que no acertaremos. La AIReF lo resume en estos cuatro puntos:

- "La elevada afluencia migratoria se encuentra estrechamente ligada al mantenimiento de un escenario macroeconómico favorable en relación con otras economías": ¿y qué pasa si España crece menos que sus vecinos y no logra atraer esa inmigración cualificada?

- "La reducción del desempleo estructural desde los niveles que se estimaban antes de la crisis de la COVID-19, próximos al 15%, hasta el 7% requiere reformas en el mercado de trabajo": ¿se van a acometer esas reformas?

- "A ello cabe añadir el impacto que la COVID-19 pueda tener sobre los flujos migratorios o las tasas de mortalidad y la posibilidad de que la duración de la crisis pueda causar daños estructurales en la economía y afectar al crecimiento de manera más duradera de lo estimado": ¿cómo será el mundo post-covid? ¿cómo nos afectará? ¿y cuánto durarán los cambios?

- "En el lado positivo, el plan de Recuperación y Resiliencia puede ser el detonante de reformas estructurales que mejoren la productividad y el crecimiento potencial y el empleo": ¿de verdad vamos a aprobar esas "reformas estructurales" de las que tanto se habla pero que son tan complicadas de sacar adelante? ¿Con este Gobierno?

Muchas preguntas sin respuesta. Y podríamos imaginar otras similares.

2 – Pequeñas variaciones

En este marco de incertidumbre es necesario explicitar las hipótesis de partida puesto que pequeñas variaciones en alguna de ellas tienen un efecto relevante en el gasto en pensiones

Esto es importantísimo. Para bien... y para mal.

Tienen razón aquellos que, como Escrivá, dicen que hay que tener mucho cuidado con los escenarios demográficos catastrofistas. Y también la tienen cuando dicen que pequeños cambios en las cifras año a año pueden generar un acumulado muy importante a 2-3 décadas vista.

Eso sí, también tienen razón los que dicen que ese argumento es válido en las dos direcciones.

La AIReF advierte y esa herramienta de cálculo de la que hablábamos antes es un ejemplo perfecto: tocando un poquito alguna de esas variables, las modificaciones en la foto general pueden ser muy grandes.

3 – El déficit público y la Seguridad Social

Quizás el punto más novedoso del informe. La AIReF reconoce lo que casi nunca se reconoce y señala al elefante en la habitación que ignoramos a menudo.

La resolución de los desequilibrios a corto plazo no debe rebajar la necesidad de afrontar los retos a largo plazo, ni hacernos olvidar que el déficit estructural de las AA.PP. permanece inalterado

Para garantizar la sostenibilidad de las finanzas públicas es necesaria una visión integral y una estrategia fiscal a medio y largo plazo"

En enero de 2019, la AIReF pedía solventar el déficit de la Seguridad Social trasladando esos números rojos al resto de las administraciones públicas. Su propuesta era incrementar las cotizaciones de jubilación al tiempo que se reducían las de desempleo, y sacar los gastos no contributivos del sistema. En aquel momento ya explicamos que aquello no era una reforma, sino un cambio contable. ¿Qué puede tener efectos en términos de opinión pública? Quizás sí a corto plazo. Pero no cambia nada en realidad.

Ahora, la AIReF mantiene aquella propuesta, pero nos recuerda un matiz muy importante (y lo repite y destaca en varias ocasiones a lo largo del documento): "Hay que considerar el déficit estructural del conjunto de las AAPP de al menos un 2%".

No podemos desligar las pensiones del resto de las cuentas públicas. Si cae España, caerán las pensiones, digan lo que digan la normativa sobre revalorización o las reglas paramétricas. Por muchas declaraciones políticas sobre lo mucho que nos preocupan los pensionistas, si llegamos a una situación a la griega, tendremos recortes a la griega. Y eso, el maquillaje contable de pasar gastos a la Administración General del Estado no lo va a solucionar.

4 – No sólo son las pensiones

Como apuntamos en el anterior epígrafe, la Seguridad Social no ingresa y gasta en un mundo aparte. El sistema no es tal. No hay un compartimento estanco llamado "cotizaciones" y otro llamado "pensiones" que vivan al margen del resto de las administraciones públicas.

La AIReF también insiste con una advertencia muy imporante: "El reto del envejecimiento no sólo tiene implicaciones en el gasto en pensiones por lo que es necesario afrontarlo con una visión integral que tenga en cuenta su efecto en el gasto sanitario y dependencia".

Esto qué quiere decir. Pues que si cogemos su escenario central, ése en el que las pensiones se disparan tres puntos del PIB respecto al nivel actual en 2045-2050... tenemos que añadir otros 2-3 puntos como mínimo para pagar sanidad y dependencia.

Una sociedad más envejecida implica que la relación [población en edad de trabajar / población jubilada] es cada vez menor:

La tasa de dependencia de mayores (población mayor de 66 años sobre población en edad de trabajar) se duplicaría, pasando del 26% actual al 53% en 2050. Por su parte, la tasa de dependencia, definida como la proporción de la población menor de 16 años y mayor de 66 años sobre la población en edad de trabajar (entre 16 y 66 años), pasa del 49% en 2019 al 77% en 2050

Pasar del 26% actual al 53% en 2050 implica pasar de cuatro personas en edad de trabajar por cada pensionista a dos. Y hablamos de "personas en edad de trabajar", no de trabajadores (porque no todos formarán parte de la población activa o tendrán un empleo).

Y esto en el escenario central, que recoge una importante llegada de inmigración. Sobre las espaldas de esa decreciente (al menos en términos relativos, habrá que ver si también absolutos) población en edad de trabajar no sólo cargaremos las pensiones, sino también el gasto público ligado al envejecimiento, que se va a disparar. Por eso, pensar que es sencillo pagar esos 2-3 puntos extra de gasto en pensiones es hacerse un poco trampas al solitario; puede que incrementar el gasto público en ese nivel en tres décadas no parezca mucho (aunque hay que sacar el dinero de algún sitio). Pero si le metemos 3-4puntos más de PIB para sanidad o dependencia, la cosa comienza a complicarse. Y si, además, cae el número de los que pagan, pues todavía más.

¿Cómo lo haremos? ¿Qué otras partidas recortaremos? ¿Qué impuestos subiremos?

5 – "Riesgos relevantes"

Llegados a este punto, hay que decir que el escenario central de la AIReF es moderadamente optimista. ¿Podrían cumplirse sus previsiones? Sí. De hecho, podrían incluso mejorarse: si España entra en una senda de crecimiento a la irlandesa o la singapurense, a lo mejor incluso esas previsiones sobre llegada de inmigrantes o mejora de la productividad se quedan pequeñas.

Pero, cuidado, también podrían empeorar.

La AIReF dedica uno de sus últimos epígrafes a recordarnos qué riesgos podrían hacer descarrilar el tren: o lo que es lo mismo, que se dispare el gasto sin un incremento similar de los ingresos y nos vayamos a situación insostenible. Lo que hace preocupante este capítulo es que tampoco hablamos de riesgos muy extraños o que suenen a ciencia-ficción. Vamos, que el supuesto malo no es que caiga un meteorito en Albacete... Con cosas mucho más normales, tenemos un problema de los muy gordos:

- Menor crecimiento de productividad en los próximos 30 años que en los 30 precedentes

- Impacto de la crisis del covid-19 más duradero de lo esperado

- Inmigración neta que no alcanza los flujos previstos (unos 275.000 inmigrantes al año hasta 2050)

- Tasa de paro del 10% (sí, éste es el supuesto negativo... el escenario central habla de una tasa del 7% a largo plazo; algo que apenas ha ocurrido en España en los últimos 40-45 años, pero que los autores consideran probable por el retroceso en la población en edad de trabajar)

- Tasa de actividad entre la población adulta inferior a la prevista (y la prevista es muy superior a la actual)

Pues bien, en todos estos casos (y en otros, por ejemplo si el crecimiento de la productividad es menor del esperado o hay más gasto en sanidad) el problema, tomando como referencia el escenario central de la AIReF, se agravaría.

Ajustes automáticos

En este punto, todos nos hacemos la misma pregunta: ¿qué pasará al final? ¿Línea granate, amarilla, gris, ninguna de ellas?

En realidad, es imposible predecirlo. Lo mejor de este informe de la AIReF es que explica muy bien la enorme incertidumbre que rodea a estas predicciones o proyecciones. Y sí, nosotros (o nuestros políticos) tenemos algunas herramientas a mano, las que se derivan de nuestra capacidad para cambiar las leyes. Pero también hay demasiados factores que no podemos controlar directamente: desde los flujos migratorios a la evolución del mercado laboral.

Esto no nos pasa sólo a los españoles. En todos los países de Europa, el debate es similar. ¿Qué hacemos con las pensiones?

- ¿Hacemos ajustes desde ya? ¿Y qué pasa si no se cumplen las peores proyecciones: estaríamos recortando prestaciones ahora para un escenario que nunca ocurrirá?

- ¿Confiamos en el futuro? ¿Y qué pasa si el futuro es más negro de lo que pensamos? ¿Nos arriesgamos a que el Estado entre en bancarrota en 2030-2035 y tenga que aplicar entonces recortes brutales?

- ¿Repartimos cargas entre generaciones desde ya o esperamos a ver cómo evolucionan las cifras?

Son preguntas complicadas de resolver. En algunos países, como Suecia, se han instaurado estabilizadores automáticos: es decir, las pensiones (tanto las prestaciones actuales como las reglas que afectan a los pensionistas del futuro) se van ajustando en función de elementos como los ingresos-gastos del sistema, los salarios o la esperanza de vida. No es perfecto, pero al menos saca este tema de la lucha política más inmediata.

En España, se intentó hacer algo así en 2013 con el Índice de Revalorización de las Pensiones y el Factor de Sostenibilidad. Ninguno de los dos está ya sobre la mesa. El IRP es imposible (desde un punto de vista político) que vuelva a nuestras vidas. El FS podría tener alguna opción, aunque se antoja complicado. Y un apunte importante: podríamos imaginar fácilmente otro IRP y otro FS, con fórmulas diferentes, más ajustadas a la realidad, o incluso que se revisaran cada 4-5 años para introducir otros elementos en la ecuación.

Sin estos factores de equilibrio automático, la decisión será 100% política. La tendencia será entonces a dejar para el largo plazo las decisiones importantes. Esperemos que entonces no sea ya demasiado tarde.