Cada año, la misma tortura. Para periodistas, para políticos y, nos imaginamos, que para los funcionarios que se hayan encargado de la tarea. Hay pocas cosas más complejas (y aburridas) que bucear en los miles de tablas, datos, informes, cuadros y resúmenes de los Presupuestos Generales del Estado (PGE). Y eso que la presentación y la clasificación va mejorando. Tenemos el Proyecto de PGE en su versión original y en formato tomos, la serie Amarilla, Roja, Verde, Gris... Ahora, por haber, hay hasta una nueva serie Azul, que incluye "una visión transversal de los Presupuestos Generales del Estado: el Informe de impacto de género, el Informe del impacto en la infancia, en la adolescencia y la familia y el Informe de alineamiento de los Presupuestos Generales del Estado con los Objetivos de Desarrollo Sostenible de la Agenda 2030".

En Libre Mercado, intentamos aclarar, en la medida de lo posible (y asumimos que es complicado) esta maraña de cifras. En esta ocasión, nos centraremos en el lado del gasto. A dónde va a parar el dinero que nos cobran en impuestos y tasas (a esto habría que añadir lo que obtiene el Estado a través de sus inversiones o patrimonio). Eso sí, con una puntualización importante que debemos hacer cada año: en los PGE no está todo el gasto público de nuestro país. Para completarlo, quedaría la parte de las CCAA y los entes locales (aunque parte del presupuesto de estos organismos sí está en los PGE: puesto que dichos entes territoriales reciben un porcentaje relevante de sus ingresos de transferencias del Estado que sí están recogidas en el siguiente desglose).

Los PGE nos muestran los gastos e ingresos de la Administración Central y organismos dependientes de la misma (Seguridad Social, Organismos Autónomos, Agencias…). En total, este año hablamos de más de 550.000 millones de euros. Está claro que no podemos ir al detalle de cada una de las miles de partidas que conforman estas cuentas públicas pero, tal y como hicimos con los PGE de 2019, éste es un intento por aclarar las cifras más importantes.

[Nota del redactor: los cuadros, gráficos y tablas que ilustran este artículo están tomados de la Serie Amarilla de los PGE, tanto en el formato normal como en el llamado de "tomos". En nuestra opinión, es la serie que explica con más claridad, si es que se puede hablar de claridad en un tema tan complejo, estas cifras. Para aquel lector que quiera empezar a bucear en los PGE, los dos documentos-resumen más accesibles podrían ser el Informe Económico Financiero (y sus anexos) y el Presupuesto Consolidado de gastos. Tampoco es que recomendemos su lectura salvo que sea estrictamente necesario... sólo apuntamos que por ahí los comienzos pueden ser algo más sencillos. Pondremos los links a los diferentes documentos por si alguien quiere introducirse en el marasmo de la documentación oficial].

Gasto financiero y no financiero

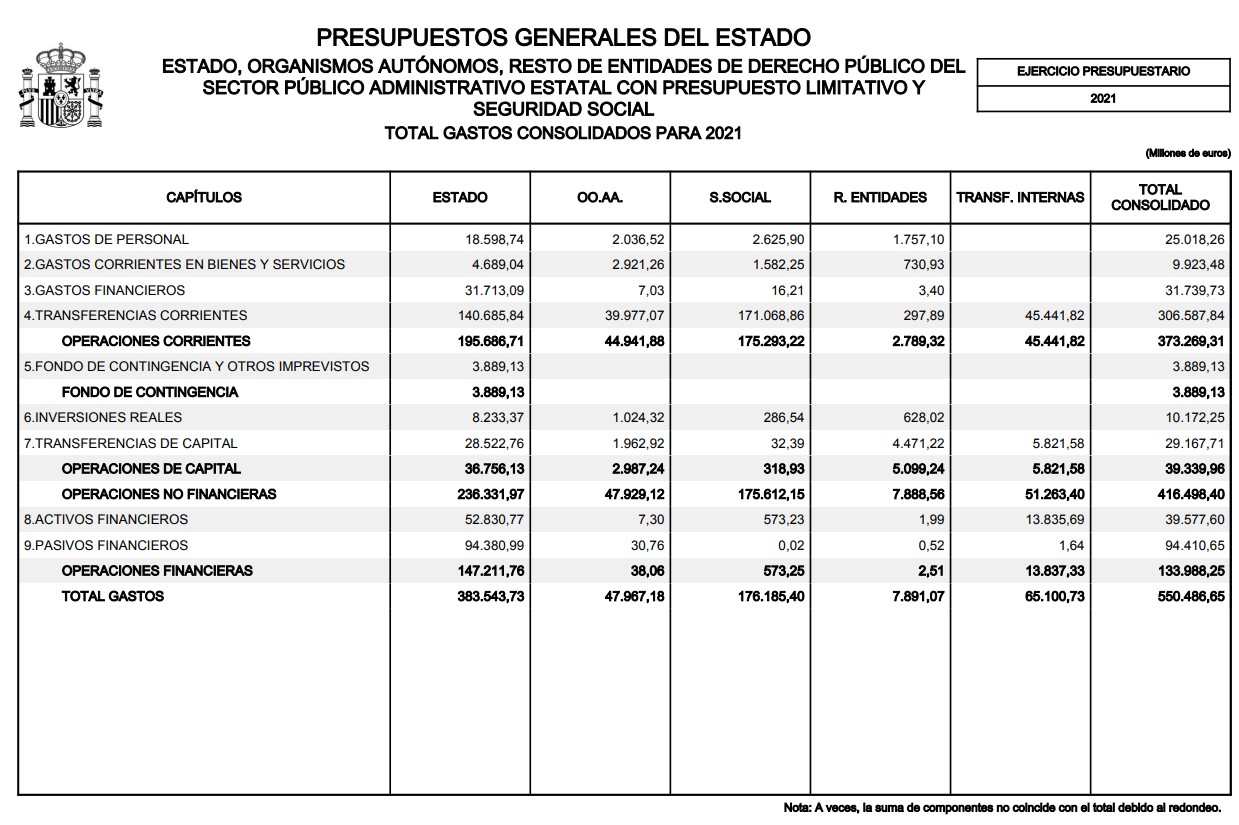

Este año, el gasto total que se recoge en los PGE asciende a 550.486,65 millones de euros (en la imagen de la derecha, click para ampliar, cuadro de gasto total consolidado).

Aunque esta cifra recoge el agregado de gasto, casi todas las noticias que escribimos los periodistas en estos días comienzan con el gasto no financiero: 416.498 millones de euros. Tiene sentido, porque es el gasto real, que afecta a ciudadanos, empresas, tenedores de deuda española, etc... Pero hay que explicar lo que se esconde en los capítulos 8 Activos Financieros y 9 Pasivos Financieros, porque son dos líneas fundamentales en la sostenibilidad futura de las cuentas públicas.

- 39.577,60 millones son activos financieros. No entran en el cálculo del déficit público, aunque sí van al capítulo de la deuda. Son préstamos que el Estado hace y que se supone que recuperará en un futuro. Eso sí, para el curioso que haya visto que el Estado tiene 52.830 millones en su línea de activos financieros, hay que apuntar que 13.830 millones son para préstamos a la Seguridad Social (y, por lo tanto, cuentan como transferencias internas entre los organismos del PGE): ese dinero sí aparece como gasto, pero está en las cuentas del organismo que paga nuestras pensiones.

- 94.410,65 millones corresponden a los pasivos financieros (el 99% de este capítulo está en manos del Estado). Cada año decimos lo mismo, porque esto no cambia, pero es importante: en esta línea aparecen los vencimientos de deuda que hay que abonar en este 2021. Eso sí, es deuda que se paga y se refinancia de nuevo (porque amortizar, en el sentido que le damos los ciudadanos de a pie –reducir la cuantía de esa deuda-, no se amortiza ni un euro).

Como siempre, para analizar el gasto dividimos el total del Presupuesto en los cuatro grandes tipos de entes que recogen los PGE: Estado, Seguridad Social, Organismos Autónomos y Resto de Entidades y Agencias Públicas.

- Estado: 236.331,97 millones

- Organismos autónomos: 47.929,12 millones

- Seguridad Social: 175.612,15 millones

- Resto de entidades: 7.888,56 millones

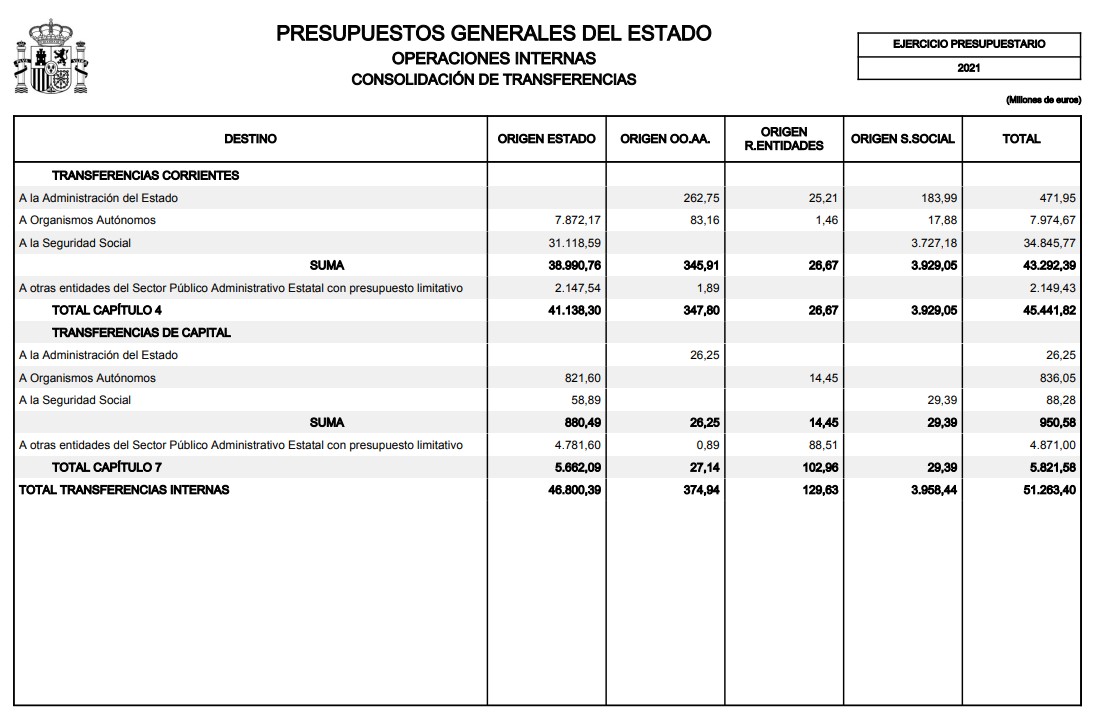

Si sumamos las cuatro cantidades nos sale una cifra de 467.761,8 millones de euros. Sin embargo, antes hemos apuntado que el gasto no financiero ascendía a 416.498 millones. Hay algo más de 51.000 millones de diferencia, ¿a qué se debe? A las transferencias internas: este dinero aparece contabilizado en dos lugares. Por un lado, en el organismo (casi siempre el Estado) que manda el dinero a otro de los entes públicos de los PGE: por ejemplo, el dinero que la Administración Central envía a la Seguridad Social para el pago de los complementos a mínimos.

Por separado, cada ente lo recoge en sus Presupuestos: el Estado en el capítulo de "transferencias corrientes" o en el de "transferencias de capital" y la Seguridad Social (o el organismo que toque) en el capítulo que corresponda. Pero en el agregado-consolidado hay que quitarlo, porque si no, estaríamos contando el mismo gasto dos veces. En el cuadro de la derecha (click para ampliar, el detalle de cómo se reparten estas transferencias internas).

1 Seguridad Social

La Seguridad Social comienza sus cuentas con una cifra total de gasto de 175.612,15 millones de euros. Sin embargo, casi 4.000 millones son en realidad transferencias internas dentro de este mismo organismo (aparecen en ingresos y en gastos, por lo que no debemos tenerlas en cuenta).

Por eso, en nuestro desglose, tomaremos como punto de partida los 171.856 millones de gasto no financiero consolidado (página 344 del Libro Amarillo):

- Unos 4.500 millones van a parar a gastos menores (persona: 2.626 millones; gasto corriente 1.582 millones; gastos financieros + inversiones + transferencias de capital = 306 millones)

- El resto, 167.342 millones son transferencias corrientes: las prestaciones que la Seguridad Social abona a las familias españolas. Por comparar, los ingresos por cotizaciones y tasas ascienden a apenas 126.302 millones de euros.

¿Cómo se distribuyen esos 167.342 millones? Pues como puede verse en la siguiente tabla. El 85% del total va destinado a pensiones contributivas y un 6% extra a pagar la incapacidad temporal. Como explicábamos este jueves, no son los gastos impropios ni las pensiones no contributivas lo que hace que la Seguridad Social esté en números rojos (estas partidas son un añadido... pero el déficit comienza ya con las prestaciones contributivas).

- 143.046 pensiones contributivas

- 2.568 pensiones no contributivas

- 9.986 millones en incapacidad temporal

- 3.240 millones en maternidad, paternidad y otras

- 1.402 millones en prestaciones familiares

- 2.253 millones en atención a la dependencia

- 2.988 millones para el Ingreso Mínimo Vital

- 1.859 millones en otras transferencias y subsidios

Por su parte, las pensiones contributivas se desglosan de la siguiente manera (página 130 del Libro Amarillo):

- Pensiones de jubilación: 102.297 millones

- Pensiones de incapacidad: 13.734 millones

- Pensiones de viudedad: 24.614 millones

- Pensiones de orfandad: 2.027 millones

- Pensiones en favor de familiares: 374 millones

Por último, una cuestión muy importante: ni siquiera en este apartado está contenido todo el gasto en pensiones del Estado. El Régimen de Clases Pasivas supondrá un gasto de 16.978,98 millones en 2021 que abona directamente la Administración Central.

2 Organismos autónomos

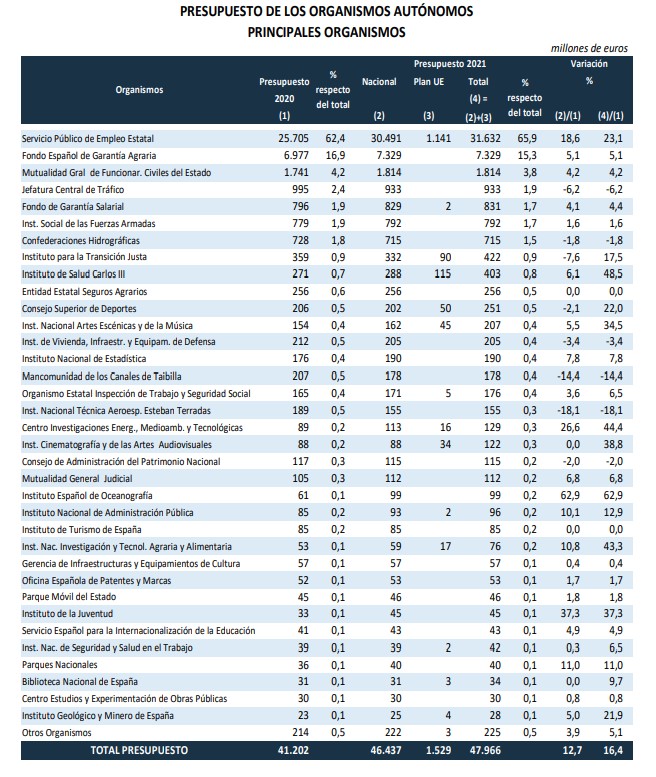

De acuerdo al Libro Amarillo (página 291 y siguientes), los Organismos Autónomos (OOAA) son "entidades de derecho público, con personalidad jurídica propia, tesorería y patrimonio propios y autonomía en su gestión, que desarrollan actividades propias de la Administración Pública, tanto actividades de fomento, prestacionales, de gestión de servicios públicos o de producción de bienes de interés público, susceptibles de contraprestación, en calidad de organizaciones instrumentales diferenciadas y dependientes de ésta".

Como puede verse en la tabla que incluimos a continuación, aquí hay muchos tipos de entes: desde la Jefatura Central de Tráfico al Consejo Superior de Deportes o la Biblioteca Nacional. En total, "los PGE para 2021 incluyen 59 organismos autónomos cuyo presupuesto total asciende a 47.966 millones de euros" (página 295 del Libro Amarillo).

Por supuesto, no todos tienen el mismo peso en el Presupuesto. De hecho, entre los tres más importantes: el Servicio Público de Empleo Estatal, el Fondo Español de Garantía Agraria y Muface suman el 85% del Presupuesto total.

También varía mucho la capacidad de financiación de estos organismos. El SEPE, por ejemplo, se financia en buena parte con los ingresos por cotizaciones por desempleo para abonar sus prestaciones. Sin embargo, en la mayoría de los casos, estos organismos obtienen sus ingresos fundamentalmente a través de transferencias directas desde la Administración Central:

3 Agencias estatales

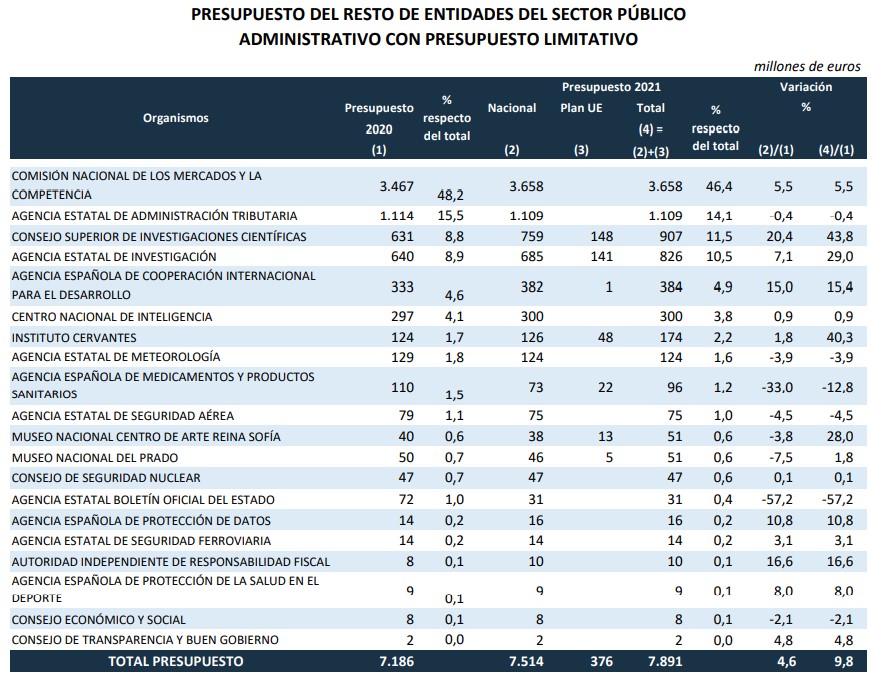

En el capítulo destinado a las "agencias estatales" encontramos el resto de entes que no pueden incluirse ni en el apartado ministerial ni en el de los organismos autónomos pero tienen un Presupuesto limitativo. Aquí hay un poco de todo, desde la Agencia española de cooperación internacional para el desarrollo hasta el Consejo de Seguridad Nuclear (en total, hablamos de 20 entidades).

El Libro Amarillo lo explica con una de esas definiciones burocráticas que no dicen demasiado sobre la naturaleza real de los entes: "Entidades del sector público estatal a las que resulte de aplicación el régimen de especificaciones y de modificaciones regulado en la Ley 47/2003, de 26 de noviembre, General Presupuestaria o cuya normativa específica confiera a su presupuesto carácter limitativo. Estas entidades tienen un régimen jurídico diferenciado y su característica principal, desde el punto de vista presupuestario, es que su normativa específica confiere carácter limitativo a su presupuesto de gastos".

El Presupuesto total de estas agencias asciende a 7.891 millones (página 310 del Libro Amarillo). Y más del 90% de esta cantidad se obtiene a través de transferencias de la Administración Central (los ingresos por tasas, ingresos patrimoniales o inversiones reales, activos y pasivos financieros rondan los 600 millones de euros):

3.1 Otras entidades del sector público estatal

En este punto hay que recordar que quedan fuera del cuadro general consolidado de los PGE otras entidades del sector público estatal como las empresas públicas (Adif, Renfe o las entidades del Grupo Sepi, entre otras). En este caso, sus dotaciones son "estimativas" (no están sujetas a las restricciones de los entes ministeriales) y sus gastos no están incluidos en los 416.498 millones que estamos desglosando.

En realidad, su contabilidad es la misma que la de una empresa privada, con beneficios (o pérdidas) que el Estado recibe (o sufre) como accionista (página 314 y siguientes del Libro Amarillo).

Para el próximo ejercicio, el Gobierno prevé "para el conjunto de entidades y sociedades mercantiles, un resultado agregado positivo de 797 millones de euros. Destacan principalmente los beneficios previstos para Loterías y Apuestas del Estado (1.639 millones de euros) y Grupo Puertos (129 millones de euros). Por su parte, cabe reseñar el resultado negativo ADIF-Alta Velocidad (-230 millones de euros), grupo ENAIRE (-170 millones de euros), ADIF (-164 millones de euros) y grupo RENFE-OPERADORA (-142 millones de euros)".

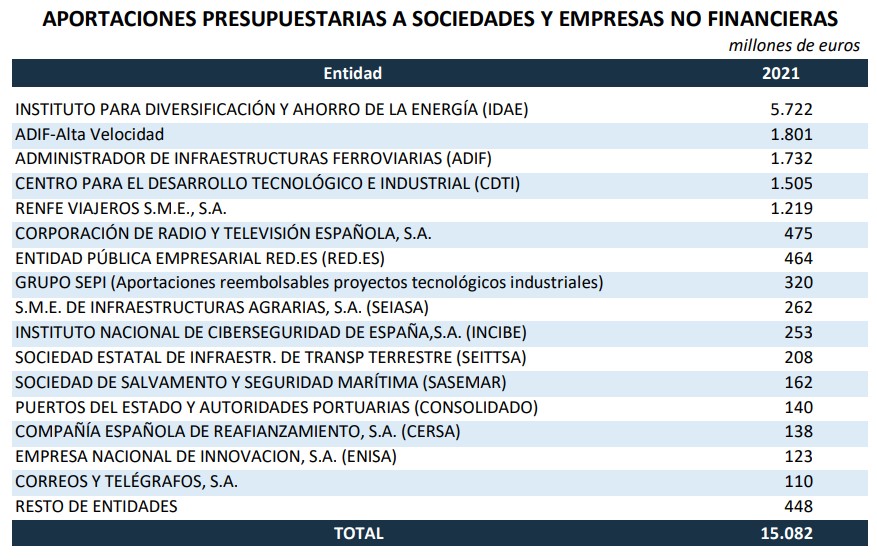

Por otro lado, muchas de estas sociedades y empresas no financieras reciben transferencias de los PGE, que suman 15.082 millones (un importante incremento, en parte debido a los fondos europeos). Recordemos que esta cifra no hay que sumarla al resto de tablas de este artículo, porque ya está incluida en las diversas partidas de gasto del Estado:

Del mismo modo, estas sociedades acumulan una deuda de 63.423 millones, de acuerdo a lo indicado en la siguiente tabla.

4 Estado

Como siempre, dejamos para el final el capítulo del gasto de la Administración Central. En realidad, es el epígrafe del que más se habla cuando se presentan los PGE y el que acapara más titulares. Sin embargo, hablamos de menos del 60% del total de gasto no financiero (236.331 de 416.498 millones) y eso que este año esa cifra está dopada por los 26.557 millones de los fondos europeos (página 280 del Libro Amarillo).

4.1 Grandes gastos no ministeriales

- Deuda pública: 31.675 millones. Cada año lo repetimos, pero creemos que merece la pena insistir en esto. Esos 31.675 millones corresponden al pago de intereses. No es emisión de nueva deuda ni amortización de la que vence (eso lo dejamos en el gasto financiero, al comienzo del artículo). Hablamos de más de 30.000 millones de euros que podrían destinarse a otros usos: a otras partidas de gasto o a bajar impuestos.

- Clases pasivas: 17.083 millones (pensiones y ayudas que paga el Estado a determinados colectivos de funcionarios civiles y militares)

- Relaciones financieras con la UE: 16.543 millones.

- Financiación Territorial: 57.914 millones. Esta cantidad se divide en 39.533 para el sistema de financiación de los entes territoriales, 3.889 millones para el Fondo de Contingencia, 582 millones para el Fondo de Compensación Interterritorial y 13.910 millones para Otras transferencias.

- Aportaciones al mutualismo administrativo: 2.242 millones

- Contratación centralizada entre varios ministerios: 381 millones

4.2 Órganos constitucionales: dan mucho juego en los titulares de prensa, pero apenas suponen unos pocos centenares de millones de euros, muy poco en relación a la cifra total de gasto de estos PGE. Esto no quiere decir que este gasto esté o no justificado. Simplemente, es un recordatorio de que, eliminando o reduciendo el gasto de estos entes, el nivel de gasto total apenas variaría:

- Casa del Rey (8 millones)

- Cortes Generales (237 millones)

- Tribunal de Cuentas (69 millones)

- Tribunal Constitucional (27 millones)

- Consejo de Estado (13 millones)

- Consejo General del Poder Judicial (73 millones)

En total, como vemos, son apenas 427 millones de euros.

4.3 Ministerios

Para el gasto ministerial puro quedan algo más de 110.000 millones de euros. Es la cifra que se usa en ocasiones para medir si sube o baja el gasto disponible. Como vemos, esto tiene un problema y es que apenas hablamos de una pequeña parte de los más de 416.498 millones con los que comenzábamos nuestro desglose.

- 1.443 millones para M. de Asuntos Exteriores, UE y Cooperación

- 2. 014 millones para M. de Justicia

- 9.409 millones para M. de Defensa

- 2.719 millones para M. de Hacienda

- 8.906 millones para M. del Interior

- 11.470 millones para M. de Fomento

- 5.465 millones para M. de Educación y FP (hay que recordar que tanto el grueso del gasto educativo, como el sanitario, depende de las comunidades autónomas; es decir, España se gasta mucho más que estos 5.465 millones en educación)

- 6.267 millones para M. de Trabajo, Migraciones y Seguridad Social

- 2.396 millones para el M. de Industria, Comercio y Turismo

- 1.242 millones para el M. de Agricultura, Pesca y Alimentación

- 619 millones para el M. de Política Territorial y Función Pública

- 11.935 millones para el M. para la Transición Ecológica

- 894 millones para el M. de Cultura y Deporte

- 262 millones para el M. de la Presidencia, Relaciones con las Cortes y Memoria Democrática

- 3.421 millones para el M. de Sanidad

- 4.550 millones para el M. de Asuntos Económicos y Transformación Digital

- 3.232 millones para el M. de Ciencia e Innovación

- 3.836 millones para el M. de Derechos Sociales y Agenda

- 451 millones para el M. de Igualdad

- 41 millones para el M. de Consumo

- 29.032 millones para el M. de Inclusión, Seguridad Social y Migraciones

- 462 millones para el M. de Universidades