El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, la semana pasada, durante una rueda de prensa en la sede del Ministerio. | EFE

"Hay margen". Esta expresión define cómo se han enfrentado los gobiernos españoles a la gestión presupestaria en la última década. ¿Para qué hay margen? Pues para casi todo. De mayo de 2010 a julio de 2012, no lo hubo. Entonces, la prima de riesgo y la actitud firme de los socios de la Eurozona obligó a los ejecutivos españoles a controlar las cuentas, reducir el déficit e, incluso, a hacer reformas. A partir de ahí, entró en juego Mario Draghi, que dijo que el Banco Central Europeo haría "lo que fuera necesario" para sostener el euro... y los gobiernos le creyeron.

En lo que respecta a las pensiones, aquel momento de tensión tuvo su traslación práctica en dos reformas, la de 2011 y 2013, que ponían el sistema en la senda de la sostenibilidad. La primera, aprobada por un Gobierno socialista y más contundente si se mira por sus implicaciones prácticas (los recortes a las prestaciones), retrasaba la edad de jubilación, ampliaba el período de cálculo y endurecía el resto de los requisitos para cobrar el 100% de la base reguladora. La segunda, del PP, era más técnica y buscaba un equilibrio financiero a medio plazo: tanto el Índice de Revalorización de las Pensiones (IRP) como el Factor de Sostenibilidad (FS) estaban ligados en cierta medida a la salud financiera del sistema. No es cierto, como se dice a menudo, que obligasen a recortar las prestaciones. A lo que obligaban, si puede decirse así, es a cuadrar las cuentas: si no había ingresos, habría que hacer ajuste por el lado de los gastos.

Con la llegada de la recuperación, el discurso cambió. Las reformas quedaron aparcadas. De hecho, aparecieron las contra-reformas, que derogaban aspectos clave de la legislación previa. Incluso el PP derogó (al menos en la práctica) su propia reforma unos años después de haberla aprobado.

En este nuevo escenario, el consenso gira en torno a la expresión con la que abríamos este artículo: "Hay margen". Por una parte, por una evidencia: nadie sabe qué ocurrirá en el futuro y siempre podríamos imaginar un año 2050 en el que España crece al 5-7%, recibe inmigrantes de altísima cualificación, recupera los niveles de natalidad de la década de los 70 y se convierte en la nueva Irlanda, el país que lidera el crecimiento a nivel europeo.

Pero ese "margen" también se sustenta en otro argumento: España gasta en pensiones menos que la media de la UE. Es decir, incluso si crece algo el montante destinado a esta partida, tendríamos todavía recorrido al alza hasta llegar a los niveles de otros países como Grecia, Italia, Francia o Austria. Por ejemplo, esto es lo que el Gobierno asegura en el documento sobre pensiones que ha enviado a Bruselas dentro del "Plan de recuperación, transformación y resiliencia":

Como apunte general, se debe contextualizar el gasto corriente de España en pensiones y compararlo con el de países de nuestro entorno. El gasto en pensiones contributivas en 2019 fue del 10,9% del PIB, mientras que en países como Italia, Francia o Austria estos importes de gasto rondan el 14% del PIB. Por tanto, nuestro punto de partida es más sostenible que el de los países de nuestro entorno. En definitiva, España considera que el incremento en el gasto en pensiones, fundamentalmente derivado de la jubilación del baby boom, es manejable con los instrumentos adecuados.

Eso es mucho "margen". Más de tres puntos de PIB, lo que en España supone unos 35.000 millones de euros (tomaremos como PIB el pre-pandémico, al que deberíamos tender una vez superados estos trimestres de cierres y restricciones a la actividad) para llegar a ese 14% de gasto en pensiones sobre el PIB.

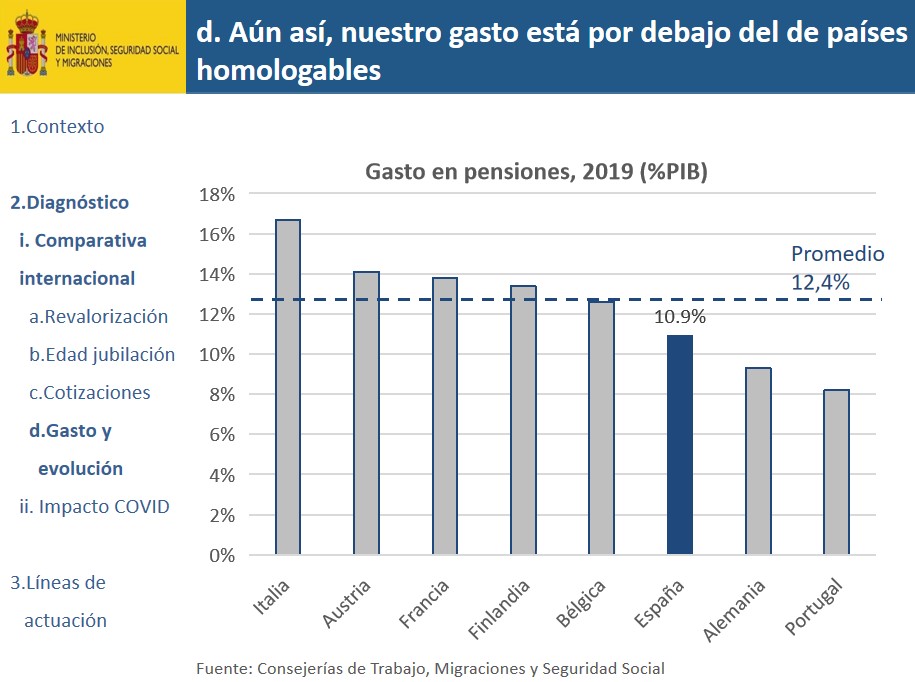

Si miramos la siguiente imagen (clic para ampliar), tomada directamente de la presentación (es la página 11 de ese documento) que el propio ministro del ramo, José Luis Escrivá, realizó ante la Comisión del Pacto de Toledo en septiembre de 2020, la cosa parece todavía más clara. Gastamos mucho menos en pensiones que los que más gastan y un punto y medio por debajo de la media de los países comparables.

De hecho el 10,9% de gasto en pensiones sobre el PIB es la referencia habitual, también en los medios de comunicación (también en Libre Mercado), porque es el gasto sobre el PIB de 2019 en pensiones contributivas a cargo de la Seguridad Social. La pregunta es si esa cifra es un buen comparable cuando lo que queremos es saber nuestra posición en la UE... y nuestro "margen".

Clases pasivas

Hace unos días, Miguel Ángel García Díaz, uno de los principales expertos de España en pensiones y miembro del comité que asesoró al Gobierno en la reforma de 2013, publicaba el siguiente comentario:

¿Otra errata, esta en pensiones, en el Plan de Recuperación presentado ante Bruselas? ¿El coste de las pensiones contributivas de clases pasivas (1,4% PIB no es gasto en pensiones? El gasto total en pensiones públicas fue del 12,3 PIB en 2019, no el 10,9%. https://t.co/fTPJ9e46EJ

Puede parecer una cuestión técnica, pero no lo es. A la hora de contabilizar el gasto en pensiones, ¿qué incluimos? ¿Sólo el gasto de la Seguridad Social? ¿Ignoramos los 17.000 millones de clases pasivas? Ésta es una pregunta que los periodistas y los expertos que se dedican a este asunto saben que es relevante. Y no tiene una respuesta fácil. Pero que es relevante porque, al final, el lector (que también es votante y contribuyente) se queda con la cifra que ve en el gráfico, no con los detalles técnicos incluidos en una nota a pie de página.

Cuando escuchamos que la AIReF, la Comisión Europea o cualquier otro organismo anticipa un incremento en el gasto en pensiones en España en las próximas décadas, vemos como la mayoría de los gráficos comienza en ese 11% del PIB. No es que sea erróneo, pero no cuenta toda la verdad. Parece que del 11 al 12,5% no hay tanta diferencia, pero no es cierto. Ya sabemos lo que nos ha costado reducir cada décima de déficit en la última década. Ahora pensemos que la principal partida de gasto en realidad es un punto y medio superior a lo que nos suelen decir.

Porque, cuando pensamos en "gasto en pensiones", no nos preocupa la cuestión técnica de qué gasto pertenece a la Seguridad Social y qué gasto a la Administración Central. Sino en el esfuerzo que el conjunto de la sociedad española hace para sostener a sus mayores: pues bien, si lo que buscamos es acercarnos a esa idea, deberíamos incluir clases pasivas.

Y si lo que queremos es compararnos con otros países de la UE, parece todavía más lógico sumarlo. Dos ejemplos, para que nos hagamos una idea de lo que hablamos: (1) Imaginemos que mañana el Gobierno decide integrar las Clases Pasivas en la Seguridad Social, una opción que está encima de la mesa, como explicábamos el pasado fin de semana. En este caso, de un día para otro, el gasto en pensiones oficial pasaría del 10,9% del PIB que enviábamos a Bruselas en el Plan de Recuperación al 12,4%. Pero, ¿cambiaría algo para las cuentas públicas reales del Reino de España? No, tendríamos los mismos gastos e ingresos. Porque el reparto actual es sólo una cuestión técnica.

(2) Imaginemos un país en el que no existen clases pasivas y los funcionarios están integrados en la Seguridad Social como el resto de empleados. Tampoco hay que imaginar mucho, es lo habitual en la UE. Pues bien, cuando comparamos a España con ese país, lo que aparece es que tenemos menos gasto en pensiones por una decisión administrativa, separar los regímenes en dos partes. No entramos a si tiene sentido o no; ni discutiremos la lógica del sistema de Clases Pasivas. Lo que decimos es que, como explicaba García Díaz, para comparar gasto total en pensiones y en otras prestaciones relacionadas con la jubilación, no tiene ninguna lógica dejar a un lado este punto.

Las cifras reales

Las siguientes son las grandes cifras de gasto en pensiones en España. Tomamos como fuente los Presupuestos Generales del Estado para 2021:

Gasto en pensiones contributivas de la Seguridad Social + Clases Pasivas (página 130 Libro Amarillo): 160.025 millones de euros (en 2019, fueron 150.828 millones)

A las pensiones contributivas, le corresponden 143.046 millones. El resto (casi 17.000 millones) son Clases Pasivas.

Las cotizaciones de la Seguridad Social ascenderán, según los PGE de 2021, a 125.144 millones. A esto habría que sumar la parte que Hacienda detrae de los sueldos de los funcionarios en concepto de cotización a Clases Pasivas. Eso sí, cada vez más funcionarios están incluidos en el Régimen General de la Seguridad Social (todos los que se han incorporado a la carrera desde el 1 de enero de 2011) y menos en Clases Pasivas (según se van jubilando).

Para el conjunto de las administraciones públicas españolas, esto último no tiene importancia, pero si miramos las cuentas de la Seguridad Social de forma aislada (como pretende el Ministerio o como se pide en las recomendaciones del Pacto de Toledo) es una ayuda que incluye una pequeña trampa: a los jubilados de ahora les paga Clases Pasivas (Hacienda) pero las cotizaciones de ahora empiezan a ir cada vez más a la Seguridad Social.

Aquí también podríamos entrar en el debate sobre los otros gastos de la Seguridad Social: hablamos del resto de transferencias corrientes (pensiones no contributivas, incapacidad temporal, maternidad y paternidad, dependencia, Ingreso Mínimo Vital...) y gastos de funcionamiento (sueldos, gasto corriente...). Ascienden a cerca de 28.500 millones de euros. En estos dos conjuntos se agrupan esos "gastos impropios" que el ministro querría ver fuera de las cuentas de la Seguridad Social porque cree que no forman parte del sistema contributivo.

PIB previsto en 2021 (página 86 del Libro Amarillo de los PGE): 1.224.700 millones de euros.

Gasto en pensiones / PIB = 160.025 / 1.224.700 = 13% del PIB

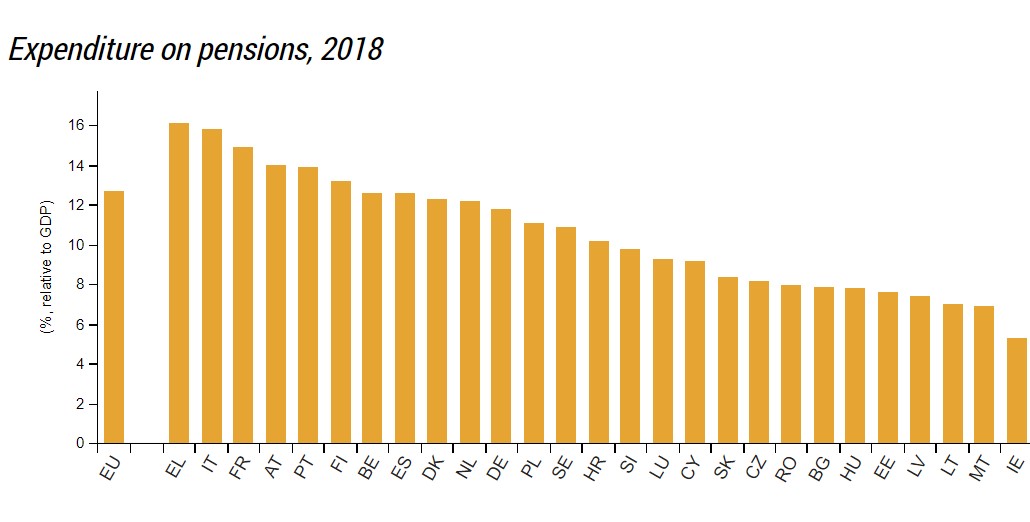

Según Eurostat, la media del gasto en pensiones en la UE en 2018 fue del 12,7% del PIB. El país que más gastó en esta partida fue Grecia (16,1% del PIB), seguido de Italia (15,8% del PIB) y Francia (14,9% del PIB). Se pueden ver todos los datos en el gráfico de la derecha y en este enlace de Eurostat. Por cierto: como podemos ver, el instituto estadístico de la UE sí incluye el gasto de clases pasivas en sus cuentas, algo lógico cuando se trata de homogenizar entre países con sistemas muy diferentes.

Siempre es complicado comparar países con sistemas muy diferentes. Por ejemplo, pensemos en Holanda o Dinamarca, dos países en los que el sistema público integra una pata de capitalización (a través de planes colectivos, de empresa, sectoriales) muy relevante. ¿Incluimos ese ahorro y prestaciones en gastos e ingresos? No es una decisión sencilla, pero a la hora de comparar cuánto gasta el Estado en prestaciones de jubilación, puede ofrecer una imagen muy diferente. La realidad no cambia, pero la percepción del lector medio puede hacerlo.

Como vemos, si incluimos todas las pensiones contributivas (y las Clases Pasivas lo son), el gasto en este apartado en España ya está, más o menos en la media de la UE. En 2018 estábamos una décima por debajo (12,6 a 12,7%). En 2021, suponiendo que el gasto en el conjunto de los 27 también siga al alza, lo normal es que estemos o en la media o ligeramente por encima de este nivel.

Y con un apunte muy importante que hacía el pasado jueves Ángel de la Fuente, director de Fedea y uno de los grandes expertos en gasto público que hay en España, durante la presentación del informe El futuro de las pensiones: España es un país que es todavía más joven que otros de la UE (aunque no lo será por mucho tiempo; nuestro envejecimiento será más abrupto porque el parón de natalidad de los 80 y 90 también lo fue). Pero ahora todavía disfrutamos de las consecuencias de que nuestro baby-boom llegó más tarde (unos 10-15 años después que en el resto de Europa) y porque tuvimos un aporte de inmigración más joven a finales de los 90 y comienzos de los 2000. Pero si miramos el gasto en pensiones en relación a nuestra estructura demográfica, lo que nos sale, incluso si sólo tenemos en cuenta el gasto en pensiones contributivas de la Seguridad Social, es que "estamos dos puntos por encima de la media europea".

¿Hay margen para más gasto? Porque eso es lo que se ha filtrado a la prensa, una reforma que compromete más gasto seguro (revalorización con IPC) y deja los ingresos a expensas de dos variables sobre las que no hay un control absoluto (edad de jubilación y mercado de trabajo). Como con casi todo, la respuesta es que depende: de si esos ingresos se materializan o no, de si recortamos en otras partidas de gasto, de si se suben los impuestos, de si llegan millones de nuevos inmigrantes, etc. Por ahora, el titular estrella, el que hemos mandado a la Comisión, ese que dice que "gastamos bastante menos que la media de la UE"... ese titular es bastante cuestionable.