China tiene nerviosos a los mercados de capitales de todo el mundo. Evergrande, el mayor desarrollador inmobiliario de China y uno de los mayores del mundo, está contra las cuerdas y las posibilidades de que quiebre son enormes —ya ha dejado de pagar algunos pagos de intereses en sus bonos—. Algunas voces se alzan y hablan del "Lehman Brothers chino". ¿Estamos a las puertas de un nuevo colapso financiero mundial?

Este artículo será el primero de una serie donde analizaremos el caso Evergrande, desde su salud financiera hasta sus posibles efectos contagio al resto de economía mundial.

Empecemos analizando la salud del sector en el que se mueve Evergrande. ¿Cuál es el estado del sector inmobiliario en China? El propósito de este artículo es dilucidar si hay indicios de la existencia de una burbuja inmobiliaria en China.

La burbuja inmobiliaria china y las ciudades vacías

Las noticias de la existencia de una burbuja inmobiliaria en China se escuchan desde hace más de una década. La principal prueba "incriminatoria" sería la existencia de ciudades fantasma —esto es, ciudades prácticamente vacías—. Durante más de 10 años no parece que las ciudades fantasma estuvieran generando un problema sistémico —aunque sin duda eran un problema local—. Sin embargo, la tasa de viviendas desocupadas ha seguido creciendo en China en ciudades secundarias —y en algunas ciudades principales como Pekín la tasa de desocupación llega a ser del 20%—.

Tabla 1: Tasa desocupación vivienda en China

|

Año |

Ciudades principales |

Ciudades secundarias |

Ciudades terciarias |

|

2011 |

17.9% |

17.8% |

19.0% |

|

2013 |

17.9% |

19.6% |

19.7% |

|

2015 |

17.4% |

20.3% |

21.3% |

|

2017 |

16.8% |

22.2% |

21.8% |

Fuente: Rogoff y Yang (2021)

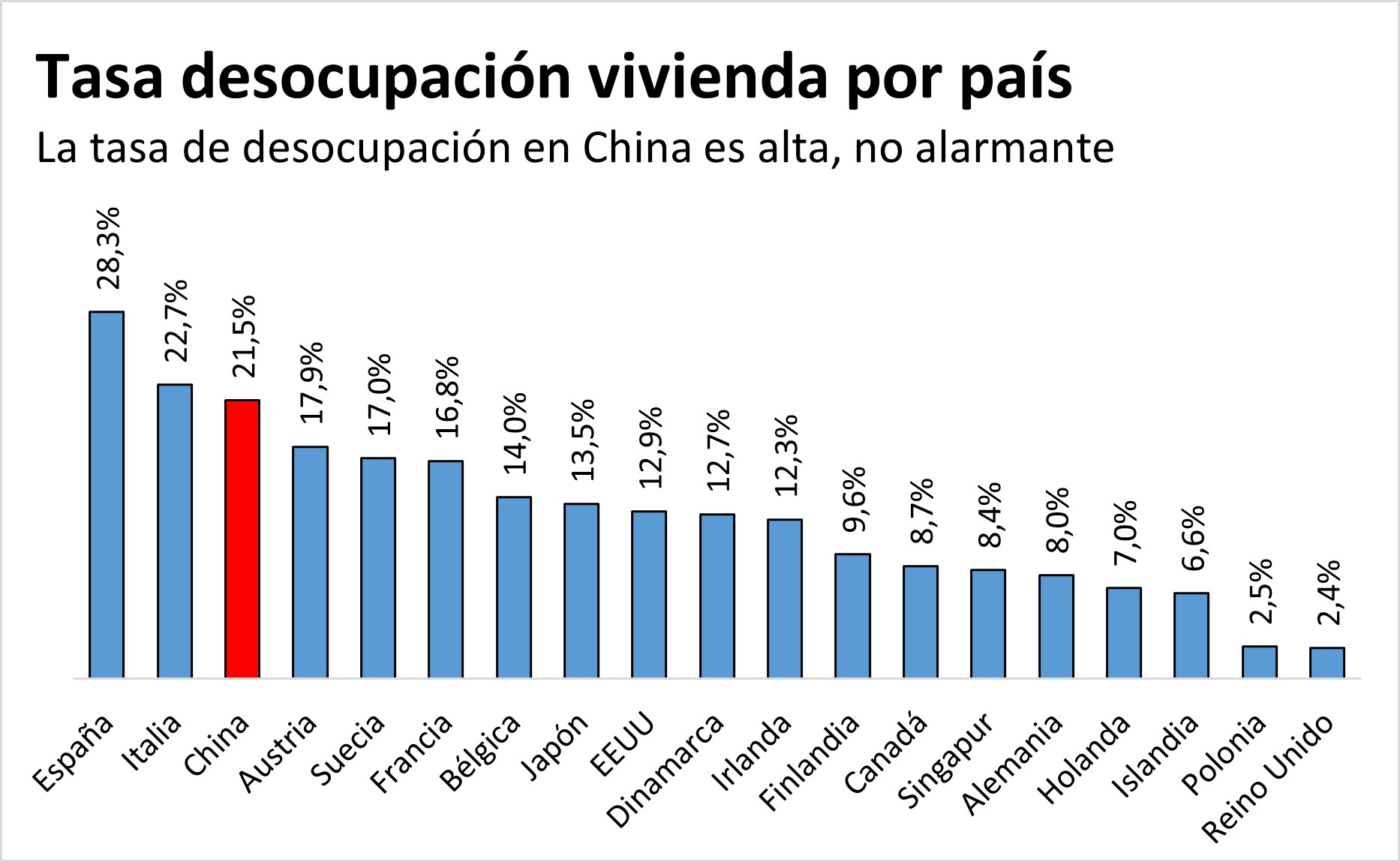

La tasa de desocupación de vivienda en China es relativamente alta cuando la comparamos con otros países, aunque en 2017 era inferior a la de España o la de Italia.

La tasa de desocupación de la vivienda de China es preocupante, aunque el dato aislado no es alarmante. Sin embargo, vamos a ver que si combinamos este indicador —y la existencia de ciudades fantasma— con otros indicadores, la situación del sector inmobiliario chino podría ser alarmante.

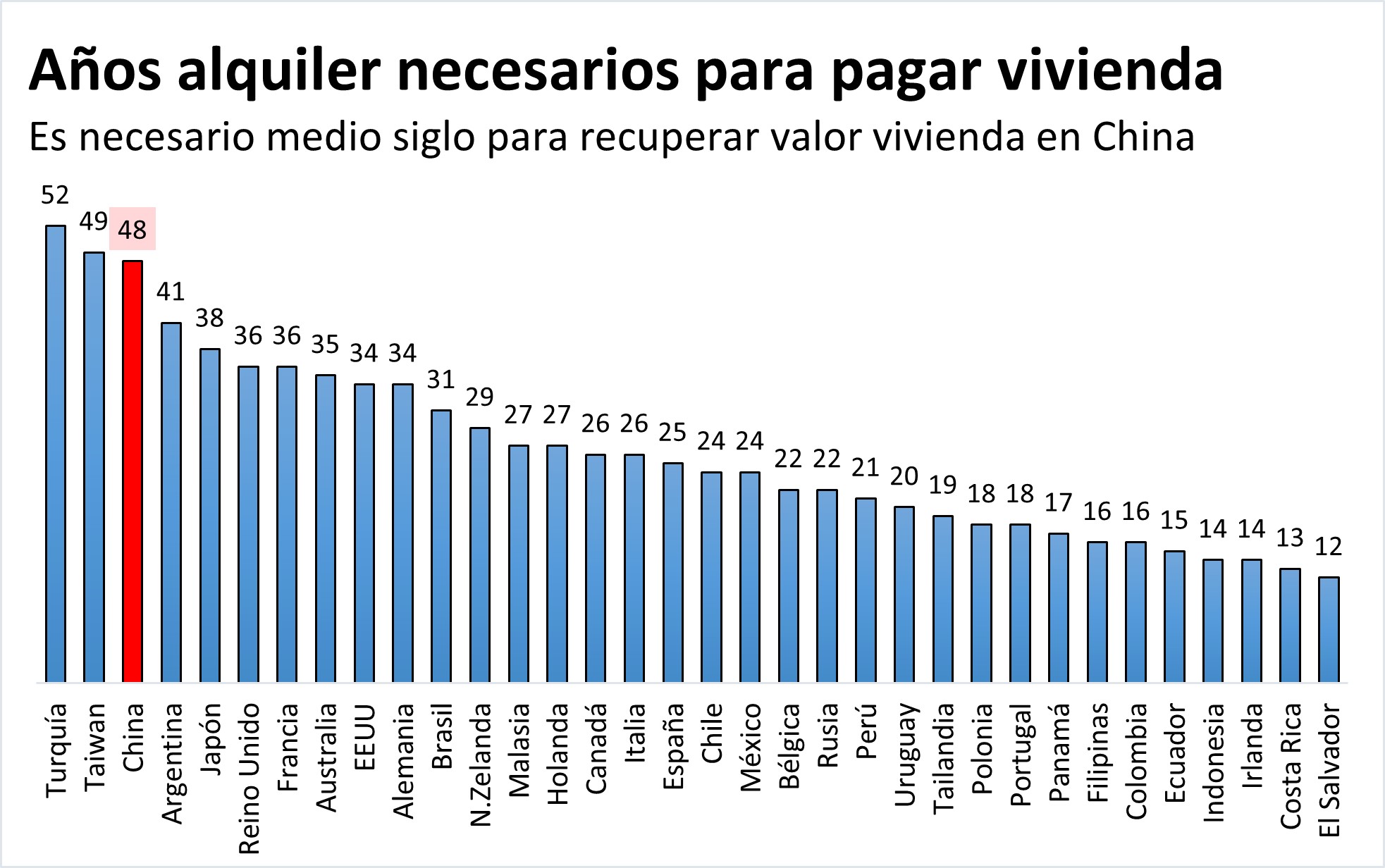

Ratio precio-vivienda/precio-alquiler en China

La vivienda es un bien de capital duradero y como tal debe ser valuado. ¿Cómo se determina el precio de bien de capital? La forma más común de valuar un bien de capital es en función de los ingresos que es capaz de generar. En el caso de una vivienda, el ingreso que genera es el alquiler —ya sea mediante venta en mercado o mediante el ahorro en el pago del alquiler por parte del dueño—. Por tanto, es crucial que el valor de la vivienda sea un múltiplo razonable del valor de los alquileres.

La ratio precio-vivienda / precio-alquiler nos da una idea de lo "inflado" que está un mercado inmobiliario. Cuando el indicador es muy alto, comprar una vivienda no se justifica por los ingresos que genera en forma de alquileres. La única razón por la que alguien compraría la vivienda en este caso es esperar venderla por un valor más alto —y si todo el mundo opera con la misma expectativa, estaríamos frente a la definición canónica de burbuja—.

La ratio precio-vivienda / precio-alquiler del mercado inmobiliario chino muestra un valor altísimo, el tercero más alto del mundo solo por detrás de Turquía y Taiwán. Comprar una vivienda en China y alquilarla es muy mal negocio, se tarda la friolera de 48 años en recuperar la inversión.

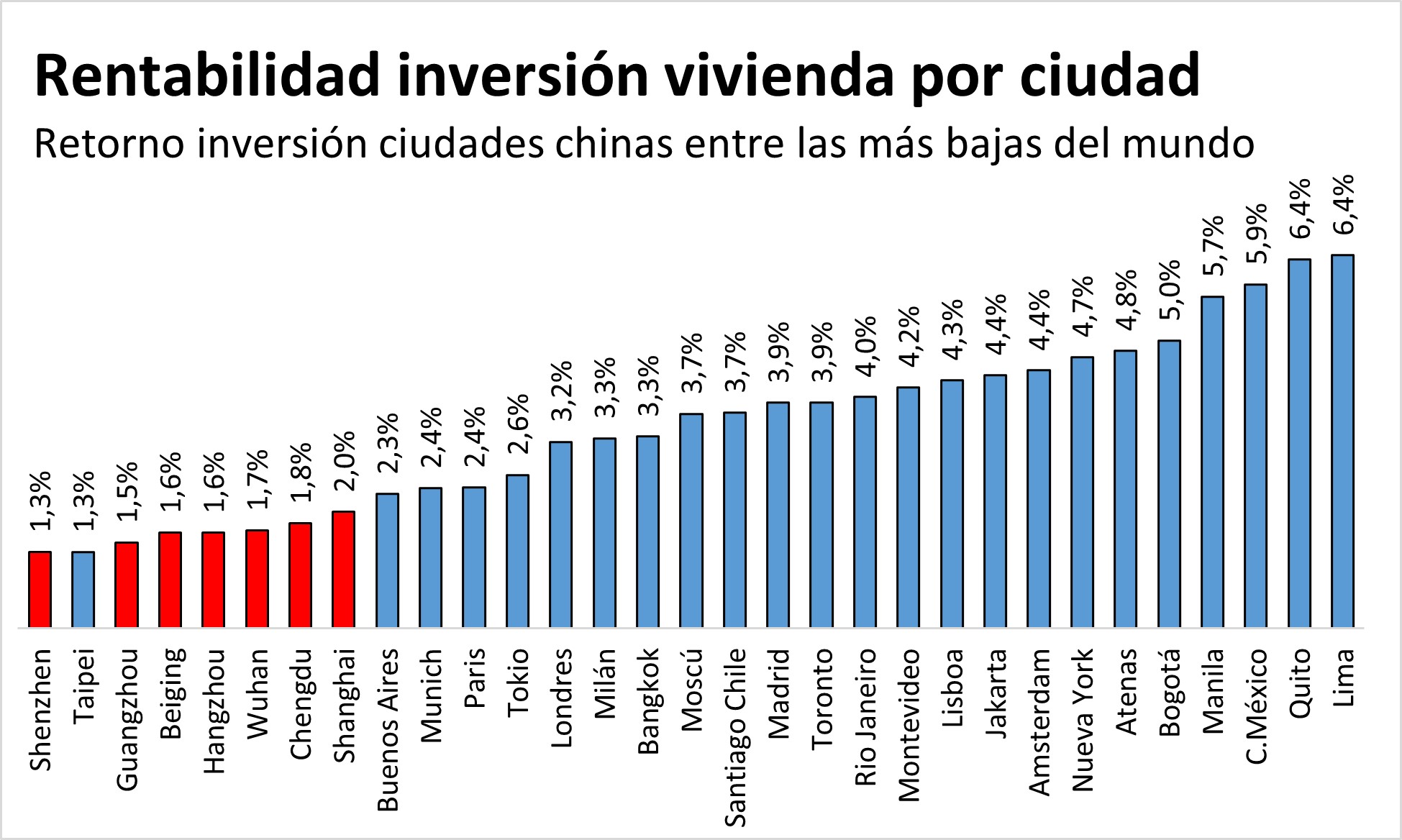

Rentabilidad al comprar una vivienda

La rentabilidad de comprar una vivienda es una forma de análisis análoga a la ratio precio-vivienda / precio-alquiler del anterior apartado. En este caso dividimos los ingresos de la vivienda entre su precio de compra y obtenemos —una vez deducidos costes— la rentabilidad de invertir en el sector inmobiliario. En este caso analizamos la rentabilidad de invertir en ciudades chinas o en ciudades de otros países y vemos como efectivamente la rentabilidad del sector inmobiliario de las ciudades chinas es de las más bajas del mundo.

Las rentabilidades de invertir en el inmobiliario en China son mucho más bajas que el tipo de interés hipotecario prevalente en el gigante asiático. En otras palabras, la operación financiera de comprar una vivienda no tiene sentido económico en China. Esto es un claro signo de burbuja inmobiliaria.

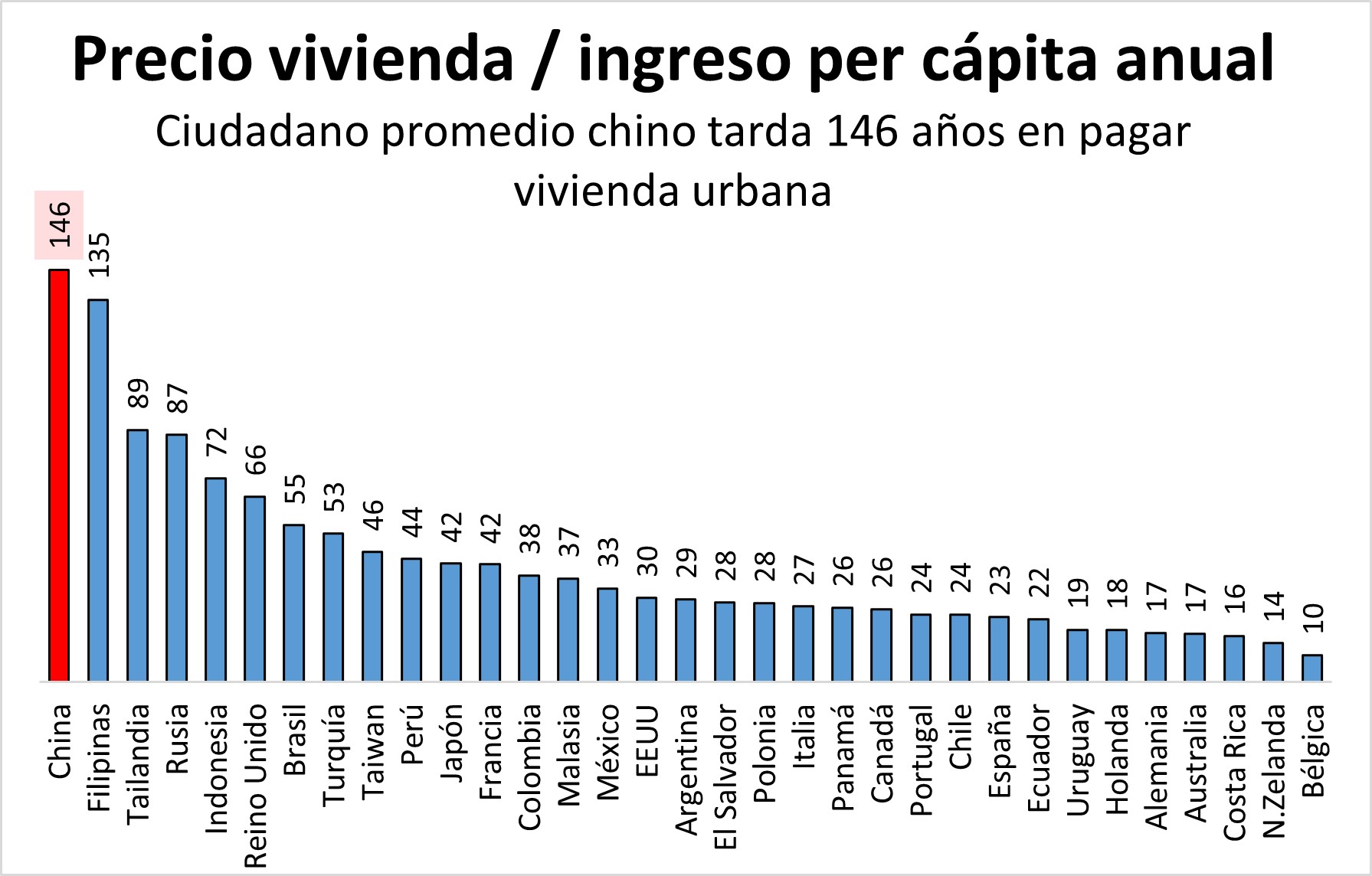

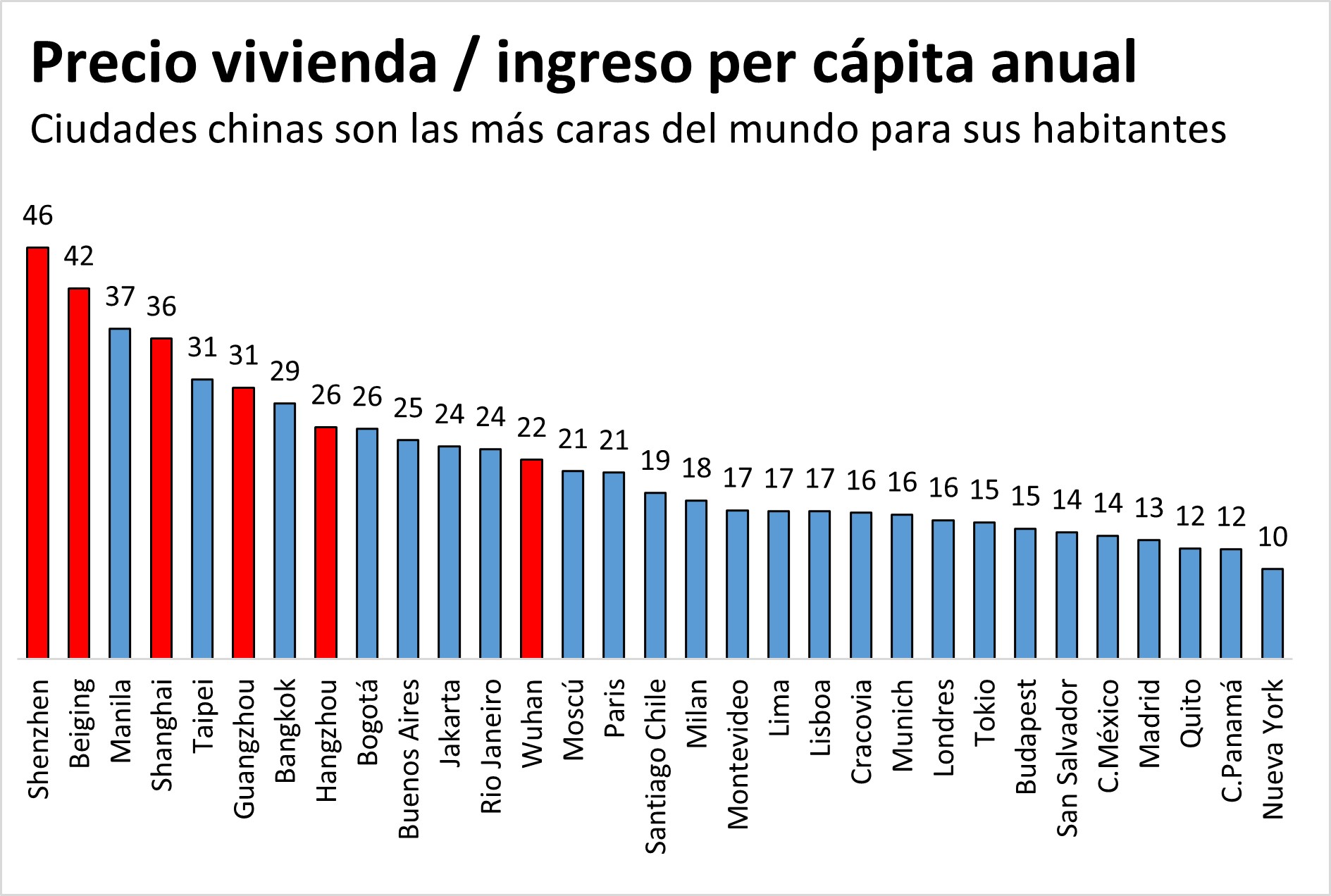

Precio compra vivienda vs ingreso medio

Otra forma de analizar si el mercado inmobiliario se encuentra inmerso en una dinámica de burbuja es determinar si el ciudadano promedio tiene capacidad de comprar una vivienda. El objeto principal de una vivienda es ser habitada —demanda final— Si el precio de la vivienda creciera muy por encima del poder adquisitivo del ciudadano promedio, es muy posible que la demanda de vivienda que impulsa el crecimiento de precios sea únicamente especulativa y se desplome en el futuro cuando se ponga de relieve que la demanda final no existe.

La ratio precio-vivienda / ingreso per cápita de China es la segunda más alta del planeta —solo detrás de India—. Un ciudadano promedio chino tardaría 146 años en pagar una vivienda si dedicara todo su ingreso a tal fin.

El indicador anterior podría mostrar algún problema comparativo entre países ya que relaciona la renta per cápita del país con el precio de una vivienda urbana —a pesar de ello, es interesante incluirlo por el enorme contraste entre China y el resto de países—. Si analizamos el mismo indicador, esta vez desagregado por ciudad, se observa el mismo fenómeno: el precio de la vivienda es demasiado alto para el ingreso de los habitantes chinos.

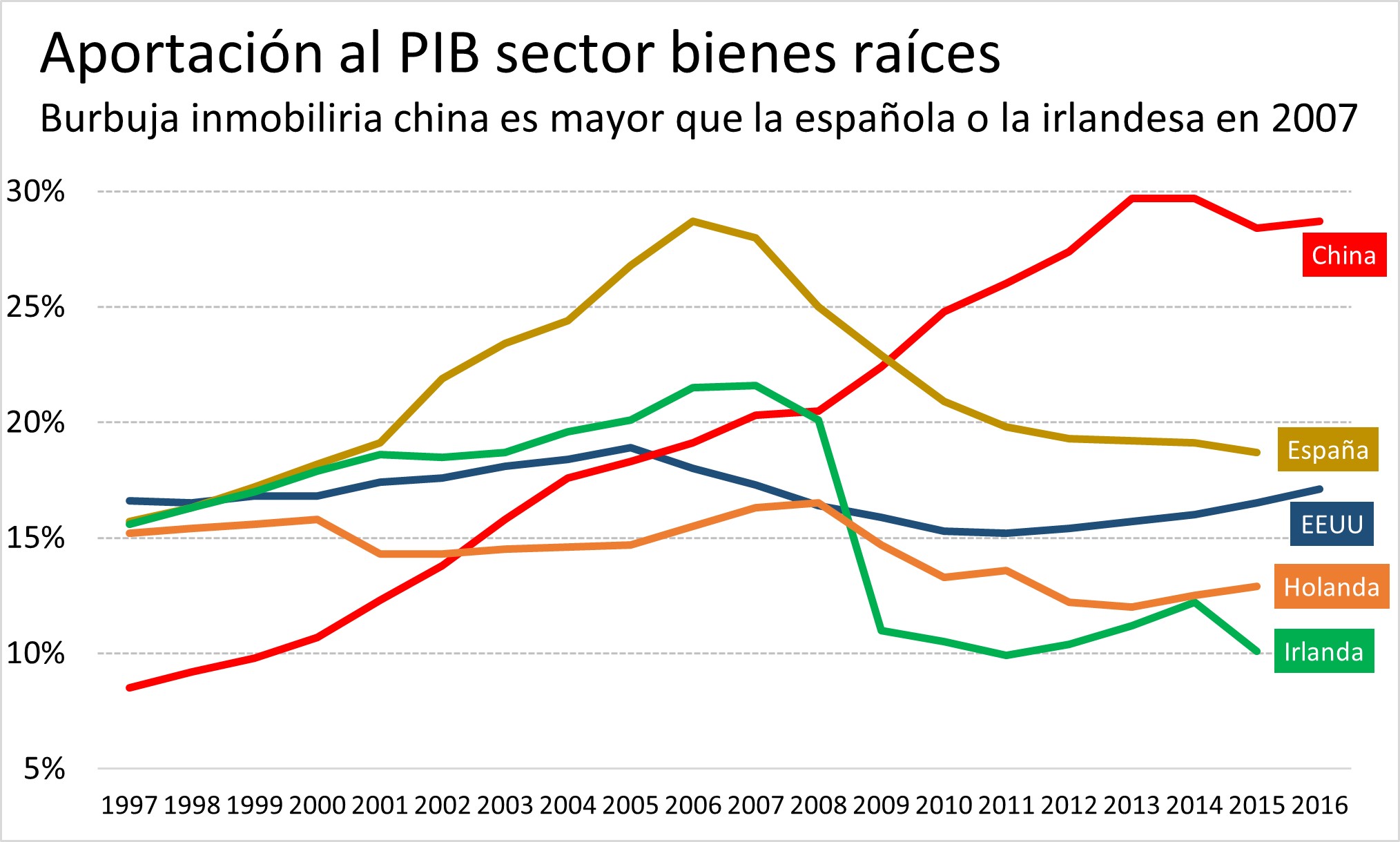

Aportación al PIB del sector bienes raíces

Otra forma de analizar si el mercado inmobiliario chino está inmerso en una burbuja es estudiar la aportación al PIB del sector de bienes raíces. Una aportación alta al PIB del sector bienes raíces indica un exceso de recursos destinados a vivienda. Este indicador es el corolario lógico de los anteriormente analizados: si los precios de los inmuebles son altos, es normal que los productores reaccionen incrementando su oferta, en el proceso, detraen recursos de otras partes de la economía para incrementar la producción del sector inmobiliario.

La aportación al PIB chino de su sector de bienes raíces es mayor que la observada en las enormes burbujas inmobiliarias irlandesa y española de los años 2000. Casi un tercio de la actividad económica china está vinculada al ladrillo, una barbaridad.

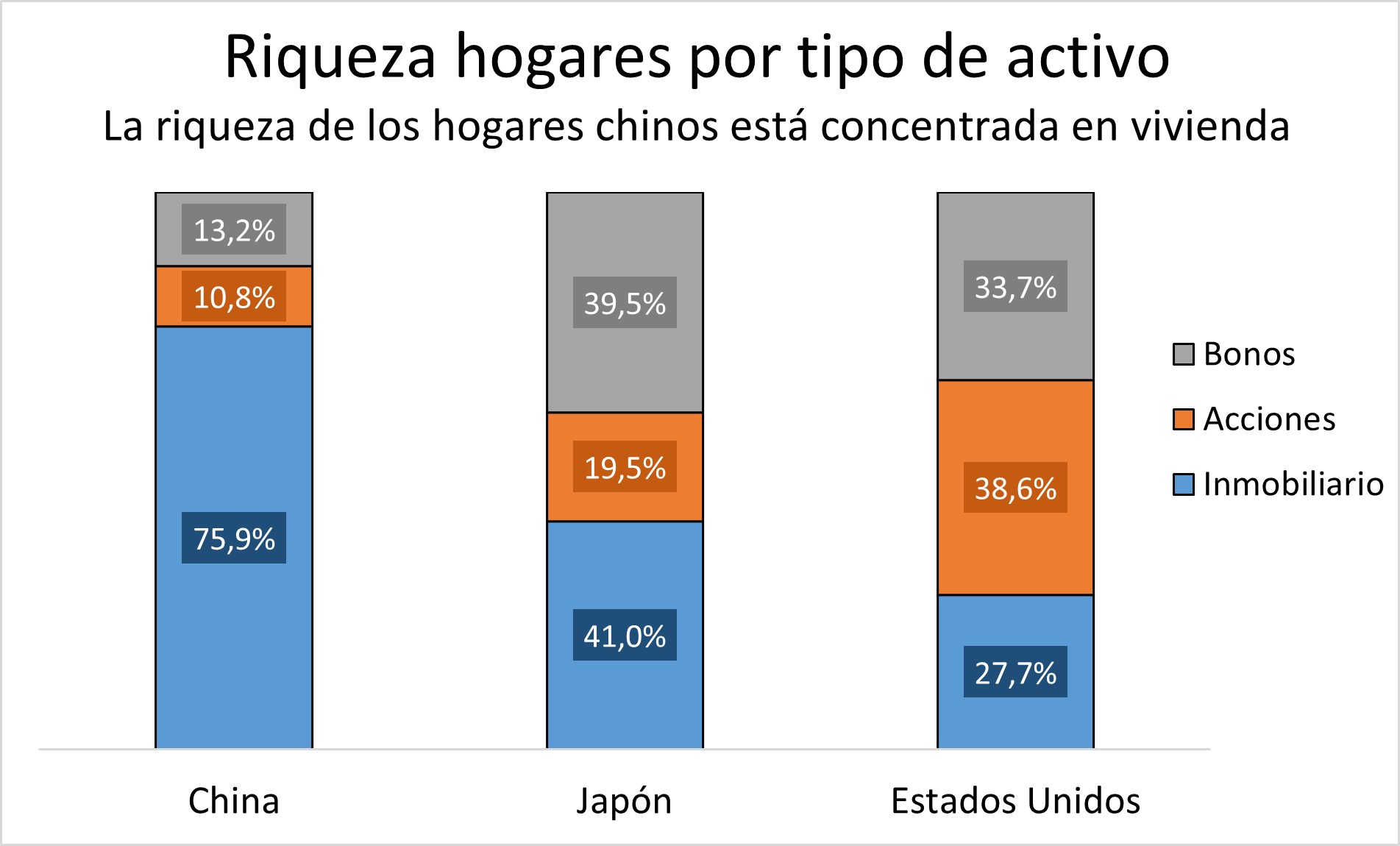

Concentración desmedida riqueza en vivienda

Otro signo que nos puede indicar la presencia de una burbuja es la concentración de riqueza e inversión en un solo sector. La inversión inmobiliaria es una de las inversiones favoritas de los ciudadanos chinos. El incremento del ingreso y de la calidad de vida de los ciudadanos chinos ha hecho que incremente exponencialmente su capacidad de ahorro y de inversión. El activo preferido para canalizar la inversión de los ciudadanos chinos ha sido casi en exclusiva el sector inmobiliario. En 2018, el 76% de la riqueza de los hogares chinos estaba invertida en el sector inmobiliario (en Japón está cifra es del 41% y en Estados Unidos del 27.7%).

La concentración de activos en el mercado inmobiliario hace a las familias chinas muy frágiles ante cualquier evento que ocurra en dicho mercado. Tal y como recuerdan Rogoff y Yang (2021), la valuación del mercado inmobiliario chino es hoy el doble de la valuación del mercado inmobiliario norteamericano a pesar de que la economía china genera muestra un PIB un 25% inferior a la norteamericana. En la burbuja inmobiliaria japonesa que pinchó en los años 90 pasó exactamente lo mismo —doblando la valuación mercado inmobiliario EEUU—.

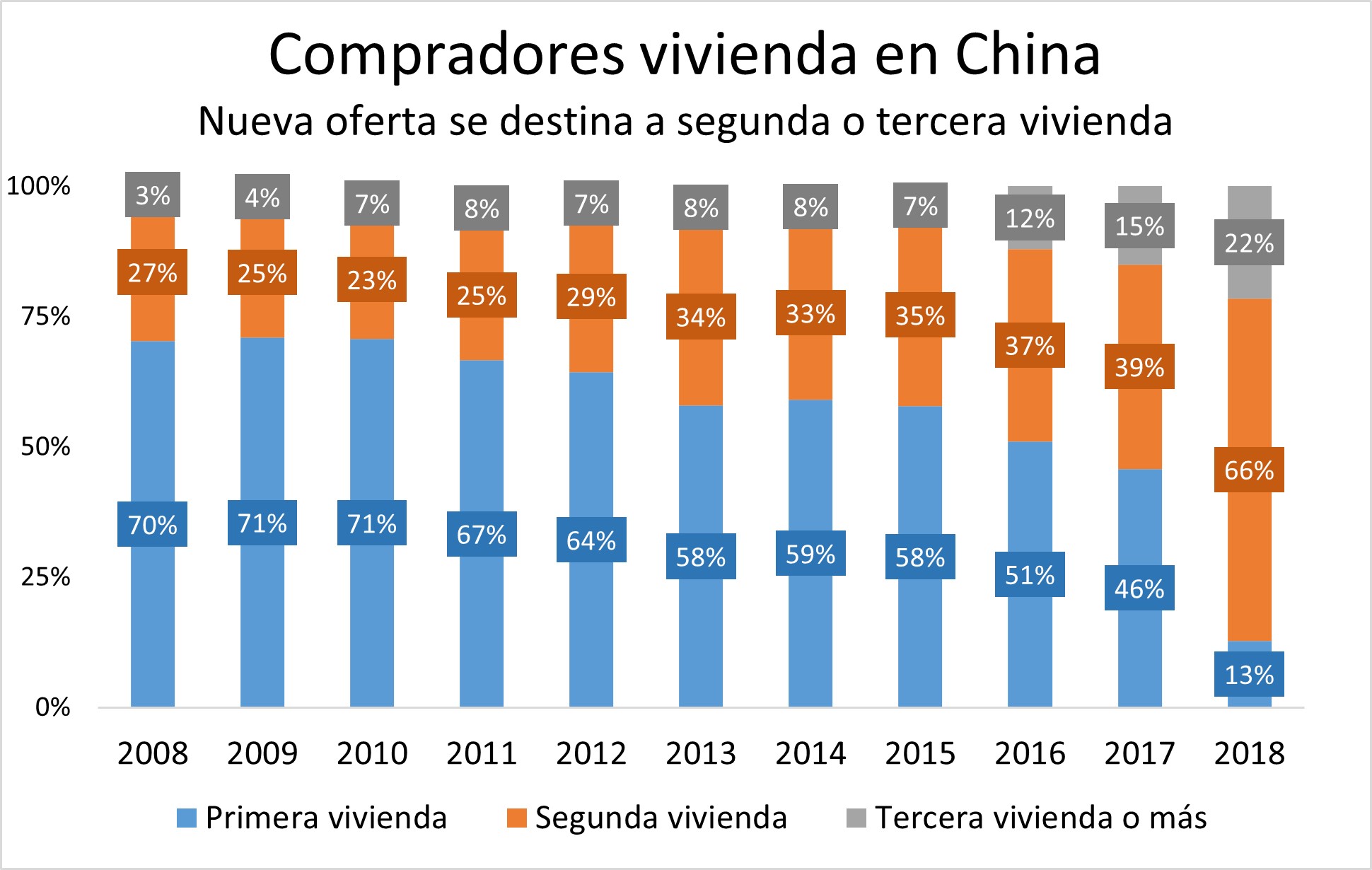

La enorme demanda de activos inmobiliarios está generando una oferta de vivienda muy por encima de las necesidades de servicios de habitación de los ciudadanos chinos —rasgo típico de burbuja—. En 2008 solo el 30% de vivienda nueva era comprada por personas que ya tenían al menos una vivienda en posesión, mientras que en 2018 esta cifra fue del 88%.

Quieren pinchar la burbuja

Los problemas que venimos apuntando son tan evidentes que la dirección del partido comunista ha tomado cartas en el asunto. Las autoridades chinas han establecido medidas financieras como ratios de endeudamiento o requerimientos de capital relativamente restrictivas a los desarrolladores inmobiliarios chinos. Estas medidas han significado que los desarrolladores financieramente más irresponsables tienen prohibido incrementar su deuda ni un solo yuan. Este movimiento ha precipitado los problemas de Evergrande —veremos más sobre esto en un siguiente artículo—.

En lo que al objeto del presente artículo respecta, las autoridades chinas ven exactamente el problema que vemos nosotros: hay una burbuja inmobiliaria y hay que hacer algo al respecto.

Como conclusión, la burbuja inmobiliaria china es enorme, los diferentes indicadores económico-financieros no dejan lugar a dudas. El problema de Evergrande no es un problema puntual, sino sistémico de la economía china.

En un próximo artículo vamos a analizar la salud financiera del que llegó a ser el mayor desarrollador inmobiliario chino y que actualmente está al borde de la quiebra.