El viraje del posicionamiento de España sobre el Sáhara a favor de Marruecos está tensionando las relaciones con Argelia. El Gobierno argelino se ha mostrado tan desconcertado por el apoyo de España al plan de autonomía marroquí para el Sáhara, que ha llamado a consultas a su embajador en Madrid. Tal y como publicó en un comunicado el Ministerio de Asuntos Exteriores del país el pasado fin de semana, "las autoridades argelinas, sorprendidas por este brusco giro de la posición de la antigua potencia administradora del Sáhara Occidental, han decidido convocar a consultas a su embajador en Madrid con efecto inmediato", aseguraron.

Ante esta crisis diplomática entre España y Argelia, es inevitable que todas las miradas se hayan puesto en el mercado del gas, ya que el país africano es un socio de primer nivel en España. ¿Corre peligro el suministro? ¿podría Argelia llegar a cerrar el grifo a España? Teniendo en cuenta que el mercado del gas está sumido en una espiral de precios sin precedentes en la historia y que la llegada del gas ruso en Europa está debilitada por la invasión a Ucrania, este conflicto político no podría ser más inoportuno.

El gas argelino pierde protagonismo frente a EEUU

Sin embargo, algo ha cambiado en el panorama gasístico del último año. Y es que, la dependencia de España con el gas argelino se ha reducido considerablemente en favor de otro país exportador: EEUU.

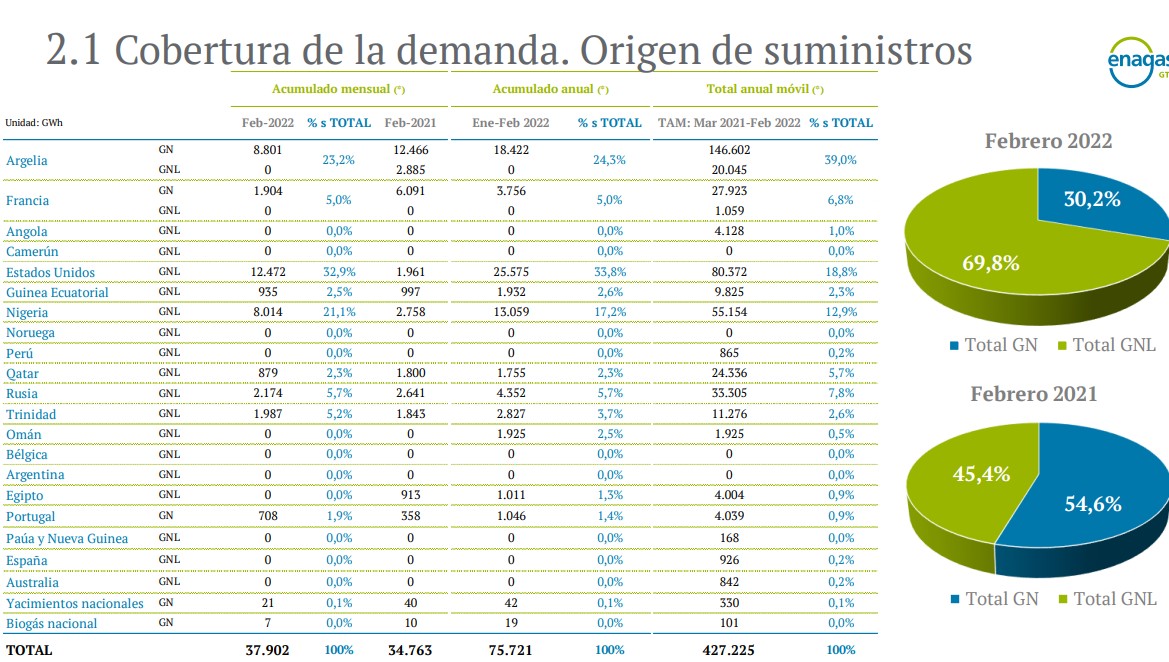

Como se observa en el siguiente gráfico de Enagás, mientras que Argelia aportó el 39% del gas a España en 2021, este año, el país africano ha dejado de ser el histórico suministrador de España. Así, entre enero y febrero de 2022, solo el 24,3% del gas que entró en territorio nacional procedía de Argelia, mientras que el 33,8% tuvo su origen en EEUU.

Además, en los gráficos circulares anteriores se observa el cambio de tendencia que se ha producido en el suministro gasístico, ya que casi el 70% del gas que importó España en febrero llegó en forma de gas licuado (GML), mientras que un año antes era menos de la mitad.

Una de las explicaciones que está detrás de este fenómeno es el cierre del gaseoducto Magreb-Europa (GME) que desembocaba en Cádiz y que ha dejado de funcionar, precisamente, por un conflicto político entre Argelia y Marruecos. Por tanto, vemos que, España sí ha sufrido un daño colateral por el enfrentamiento político de estos dos países.

Actualmente, la única vía de entrada del gas desde Argelia está en el gasoducto Medgaz, que es el que conecta Béni-Saf hasta Almería pasando bajo el Mar Mediterráneo. Medgaz es propiedad del monopolio argelino Sonatrach (con una participación del 51%) y de Naturgy (con el 49% restante). Naturgy y Sonatrach están actualmente en medio de la revisión periódica de los precios del gas que hacen cada tres años. Llevan meses para cerrar un acuerdo con el gas en máximos y sacudiendo el mercado.

España, subyugada al gas licuado

Fuentes del mercado de la energía consultadas por este periódico no ven "ninguna probabilidad de que desde Argelia vayan a cortar el grifo del gas a uno de sus principales clientes, como es España, porque Argelia es la principal interesada en venderlo. De producirse alguna reducción, el problema que surgiría no sería de abastecimiento, porque hay metaneros suficientes, sino de precio, que subirían todavía mucho más" avisan.

Y es que, si España se quedase sin el gas argelino, nuestro país quedaría completamente subyugado al gas licuado (GNL) que se dispensa por vía marítima a través de buques procedentes de los diferentes países del mundo. Además del que procede de Argelia, España tiene una conexión por gasoducto con Francia y Portugal, pero es mínima. Tanto es así, que en 2022, el gas natural que llegó a España desde Francia fue del 5% y desde Portugal, del 1,4%.

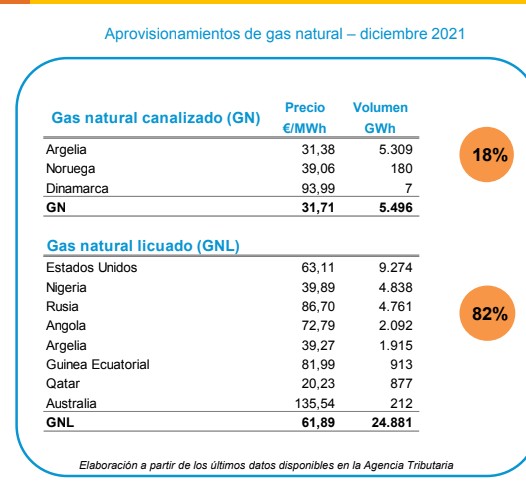

Generalmente, el gas licuado es más caro que el gas natural -pueden hacerse contratos más económicos como el que se ve de Qatar en la siguiente tabla- . A que los contratos se hagan más a corto plazo hay que sumarle que la operativa del GNL es más costosa, ya que el gas licuado hay que trasladarlo a las regasificadoras para transformarlo. En el siguiente cuadro de Gasindustrial se pueden observar las diferencias del precios del gas que llegó a España el pasado mes de diciembre licuado y canalizado. Vemos que los precios del GNL duplican al canalizado.

Potencia regasificadora

Aunque sería un problema que España quedara sometida al gas licuado -por el precio y porque no tendría un suministro diversificado- , hay que tener en cuenta que, actualmente, España cuenta con 6 plantas de regasificación desde donde puede llegar gas de todo el mundo. De hecho, nuestro país es una de las potencias regasificadoras europeas, ya que cuenta con el 30% de la capacidad de almacenamiento de GNL y el 25% de capacidad de regasificación de Europa.

Es por eso, que todas las miradas se han puesto en España como proveedor de gas a gran escala a Europa y como alternativa a Rusia. Pero hay un gran problema: el de la interconexión. Es decir, España no tiene capacidad para sacar el gas de sus regasificadoras al norte de Europa, ya que solo tiene una interconexión por Francia y su capacidad es ínfima para abastecer a todo el continente.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.