La zona euro se enfrenta a una nueva crisis de deuda sin las herramientas suficientes y con una crisis de confianza planeando sobre el Banco Central Europeo.

La crisis post Covid nos ha dejado claro que el BCE ya no es únicamente una institución monetaria, se ha convertido en una herramienta política de última instancia para países con problemas fiscales.

Y resulta paradójico, ya que, a diferencia de la Reserva Federal, el único mandato del BCE es la estabilidad del euro, es decir, el control de la inflación. Es tan diligente en su trabajo, que con las lecturas de IPC más altas de la historia en la zona euro, cercanas al 9%, parece más preocupado de amiguismos políticos y del control de las primas de riesgo, que de la estabilización de la inflación. Sus estatutos se han convertido en una patraña.

No nos debe extrañar nada que la confianza en el BCE se esté desplomando. El whatever it takes de Mario Draghi en 2012 fue el principio del fin. El que fuera presidente del Banco Central abrió la puerta de la irresponsabilidad fiscal sin castigo a los países periféricos. A grandes rasgos, el mensaje fue el siguiente, no pasa nada porque te apalanques, que nosotros nos encargaremos de mantener los tipos bajos para que el coste de la deuda no sea problemático. Nació el QE europeo.

Por aquel entonces, España tenía una prima de riesgo de 700 puntos básicos y una exigencia de pago de su bono a 10 años difícil de asumir. Portugal, Italia e Irlanda estaban en situaciones similares. Y qué decir de Grecia…

Salvo en el país Heleno, la intervención de Draghi propició que los PIGS no tuvieran que acometer reformas estructurales. Básicamente fue un rescate encubierto del norte al sur de Europa, o, mejor dicho, de los tenedores de euros de países del norte a los países del sur de Europa. La jugada pareció salir bien, durante la última década los tipos se han mantenido en mínimos históricos y los diferentes Estados, independientemente de su ratio deuda-PIB, se han podido financiar a coste bajo. Pero más allá del espejismo de corto plazo, toda acción económica tiene segundas derivadas y estas son las que estamos padeciendo ahora.

10 años más tarde nos encontramos de nuevo en la misma situación, pero con niveles de sobreendeudamiento mucho más preocupantes y lo que es peor, con aberrantes déficits estructurales en todos los países periféricos. Cuando le das la mano a un político, te cogerá siempre el brazo. El BCE creó un monstruo, otorgó a los gobiernos la herramienta de la deuda "barata" cuasi ilimitada para su uso electoral -compra de votos-. ¿Qué pensaba que iban a hacer los países del sur?

Los incentivos que se crearon fueron totalmente nocivos. De esta manera, las próximas crisis financieras van a eclipsar a las anteriores porque no se han aprendido lecciones.

Está claro que a gobiernos y Bancos Centrales les gusta patear la lata en lugar de enfrentarse a la realidad y mientras se siga esta dinámica, la lata seguirá haciéndose más grande hasta que ya no se pueda patear.

En un futuro muy próximo nos daremos cuenta del daño que hizo el famoso "whatever it takes" y el nuevo programa de fragmentación de Lagarde que, aunque aparente más condicionalidad, en el fondo sigue siendo un cheque en blanco. Por desgracia, se debería haber aplicado mucho más dolor en su día a los países periféricos, con más recortes presupuestarios y fiscales y estableciendo contrapesos para evitar futuros despilfarros políticos.

Aunque duela, a un niño hay que castigarle cuando se porta mal, si no coge malos hábitos. Como analogía, creo que no puede ser más representativa.

Actualmente, el recorrido que tiene el euro como moneda es escaso. No me veo ahorrando en la divisa comunitaria en el medio o largo plazo. Las diferencias fiscales de la región llevarán a la ruptura de este bonito proyecto y "soluciones" como los bonos ilimitados son más de lo mismo. No se le puede pedir peras a un limonero, en próximos años volveremos a ver crisis de deuda con los mismos protagonistas, pero alemanes, holandeses y austriacos tarde o temprano dirán basta.

Una cosa es que a toda la región le interese una moneda semi-reserva mundial y otra que ciertos países financien los derroches de otros. Al final entenderemos perfectamente la decisión de los británicos de nunca entrar en la zona euro y posteriormente de abandonar el barco de la Unión.

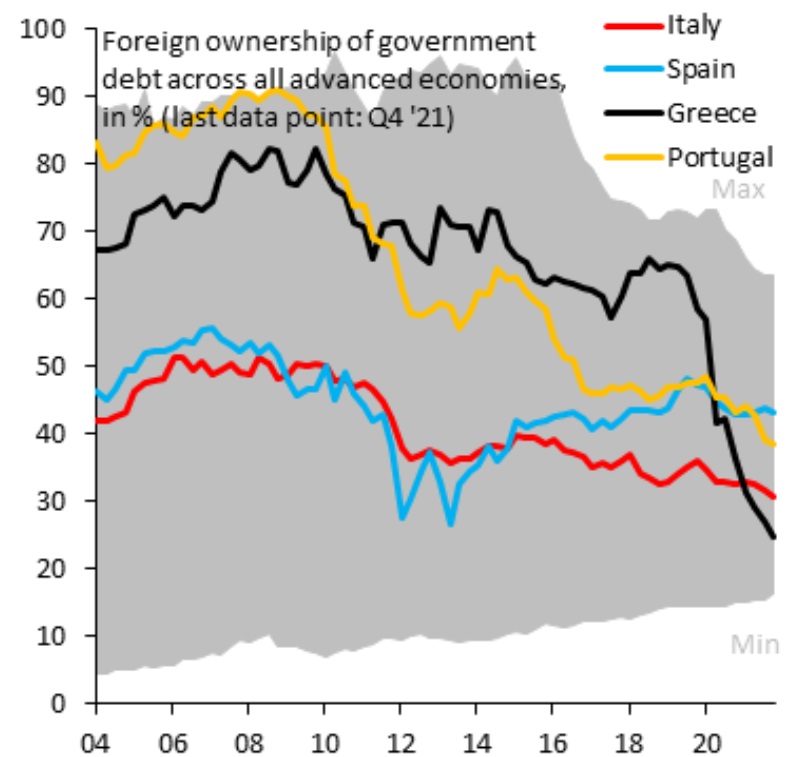

Mientras tanto, inversores privados huyen de los bonos periféricos, al manipularse con los QE la relación riesgo-rentabilidad del activo. Al final sólo quedará el Banco Central Europeo comprando deuda periférica, algo insostenible.