En un anterior artículo de esta serie argumentábamos que España tiene un déficit público sobre PIB que parece completamente incurable. La irresponsabilidad fiscal hizo su aparición en el año 2007 y parece que vino para quedarse.

La comparación del déficit público sobre PIB con el resto de países de Europa mostraba que España no fue un país irresponsable antes de 2007, pero a partir de esa fecha el cortoplacismo político y la excesiva complacencia con unas cuentas públicas estructuralmente desbalanceadas se instala en el quehacer cotidiano de los gobernantes españoles.

En este segundo artículo de la serie vamos a utilizar otro indicador para medir el nivel de irresponsabilidad en la política económica española.

Déficit sobre ingreso público: ¿por qué utilizar este indicador?

Comparar el déficit fiscal con el PIB puede ser un ejercicio muy interesante, incluso necesario, pero hay un problema con este indicador. Y es que la capacidad de pago de un deudor depende de sus ingresos presentes, de los ingresos esperados en el futuro y de la cantidad de deuda que tenga. En realidad, la capacidad de pago de España no depende del PIB de España, al menos no directamente.

Se presupone que el Estado puede imponer nuevos tributos a los ciudadanos de forma más o menos indiscriminada. Por tanto, la magnitud relevante a medir no son los ingresos del Estado, sino los ingresos de los todos los ciudadanos, ya que se supone que el Estado puede expoliar a placer a sus ciudadanos. Aunque este punto es más o menos cierto, también es cierto que siempre hay riesgo de rebelión fiscal.

También hay límites a la cantidad de ingresos que el Estado puede extraer a la población antes de que afecte a esos ingresos de la población de forma negativa (este es el principio de la famosa curva de Laffer). Es decir, incrementar mucho la tasa impositiva puede dañar lo suficiente a la actividad económica. Menor actividad económica implica, evidentemente, menores ingresos del Estado.

Por tanto, utilizar el PIB como comparativo quizá esconde diferencias insalvables entre países en lo que la población está dispuesta a pagar antes de iniciar una rebelión fiscal o a lo que los ingresos privados pueden soportar sin caer en picado ante incrementos en la tasa impositiva. La elasticidad de la base imponible no es igual para todos los países.

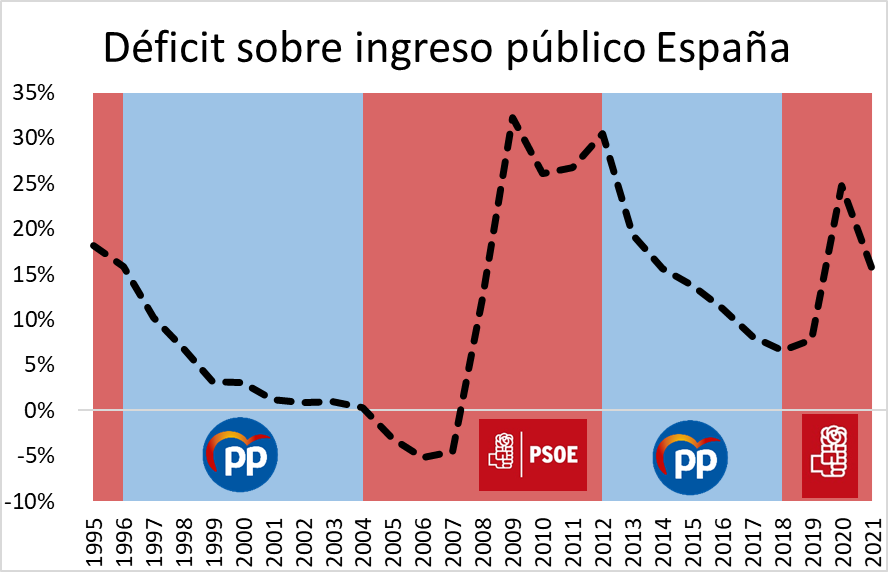

Déficit público / ingreso público en España desde 1995

Entonces la idea es utilizar este indicador para saber cuánto más gasta un Estado en comparación con sus propios ingresos.

En principio, cualquier agente económico tiene una restricción presupuestaria intertemporal: los excesos de gasto actuales deberían ser compensados por excesos de ingresos en el futuro. Lo contrario también es cierto: los excesos de ingreso actuales se pueden convertir en exceso de gasto en el futuro. Por lo que esperaríamos que el Estado también se adhiriera a esta restricción presupuestaria intertemporal, restricción que debe enfrentar cualquier agente económico.

Un número positivo de este indicador nos informa que se está gastando más de lo que se ingresa y un número negativo significa que se está gastando menos de los que se ingresa. Si el Estado se comportara como cualquier otro agente económico esperaríamos que los números positivos y los negativos tendieran a compensarse en el tiempo (y de forma curiosa, la última modificación de la Constitución Española así lo exige).

Gráfico 1

Fuente: cálculos propios a partir de datos Eurostat

Como vemos, la restricción presupuestaria intertemporal no se cumple para el gobierno de España. Desde el año 1995, sólo en unos pocos años España registro ingresos públicos superiores a los gastos públicos (indicador en negativo). Por desgracia, la tónica habitual es la contraria, durante la mayor parte de años, los gastos públicos son mayores a los ingresos públicos. En algunos años el exceso de gasto sobre los ingresos llega a ser superior al 30%.

Si hacemos de nuevo el análisis en función del partido político en el poder, tenemos una impresión general muy similar a la que avanzábamos en el anterior artículo: cuando el PP ha estado en el poder, ha recibido unas cuentas públicas completamente desbalanceadas y ha tendido, aunque sea de manera lenta, a cuadrarlas poco a poco. En el caso del PSOE ocurre todo lo contrario, suele recibir unas cuentas públicas saneadas y tiende a devolver el testigo con un desajuste fiscal de proporciones monumentales. Por supuesto, la coyuntura económica también ejerce un impacto importante en estos casos, no sólo el partido en el poder importa.

Comparación con países de la Unión Europea

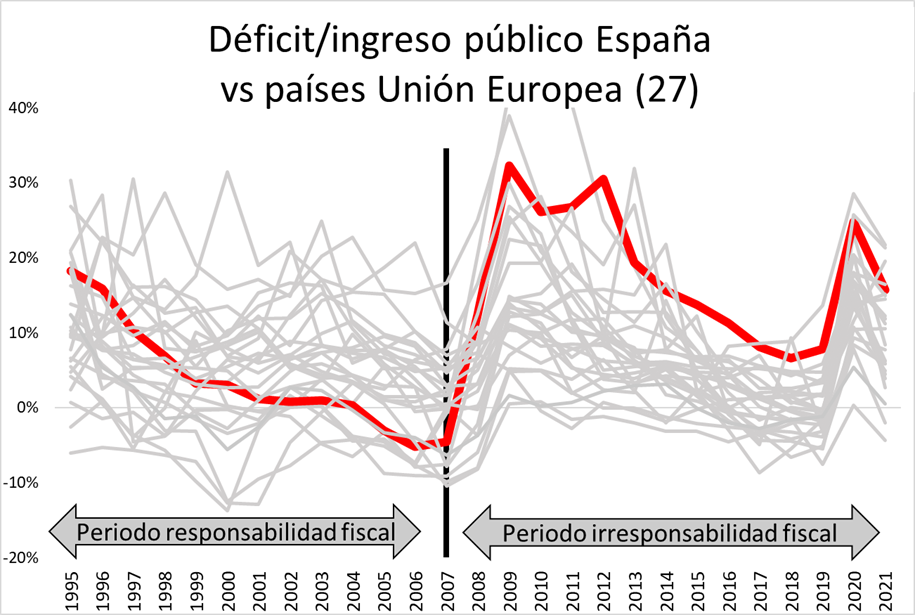

Pongamos ahora a España frente a los 27 países que conforman la Unión Europea en el indicador de déficit sobre ingreso fiscal para ver comparativamente cómo se comportan las administraciones públicas españolas.

Gráfico 2

Fuente: Eurostat

En el gráfico 2 vemos a España resaltada y al resto de los países de la Unión Europea sin resaltar. Una vez más vemos un periodo de responsabilidad fiscal antes de 2007, donde España iba poco a poco cuadrando sus cuentas públicas e incluso mostrando un exceso de ingresos en vez de un exceso de gastos.

Desde 2007 la situación fiscal española cambia drásticamente. La combinación de la caída de ingresos públicos, junto a la irresponsabilidad de seguir aumentando el gasto público hizo de España uno de los países más irresponsables fiscalmente hablando de Europa. En este punto también vemos como hay países donde el impacto de la recesión hizo que se disparara el déficit público mucho más que en España. Lo particular de España no es que se dispare el déficit público, si no que se mantiene constantemente elevado durante más de una década. En los 10 años que van desde 2012 a 2021, España se encuentra en el pódium europeo de irresponsables fiscales europeos 9 veces, 3 veces como campeón, 2 veces como subcampeón y 4 veces como medalla de bronce.

Es interesante también observar que en el periodo de responsabilidad fiscal en España (antes del año 2007) coincide con los años de burbuja inmobiliaria, por lo que se podría pensar que la responsabilidad fiscal española es más un subproducto de la burbuja inmobiliaria. Aunque esto es parcialmente cierto, también es verdad que la situación fiscal española mejora sustancialmente desde el año 1995, antes de que inicie la burbuja inmobiliaria.

Conclusión

Con un nuevo indicador, el déficit público sobre ingreso público, podemos ver una imagen muy similar a la que conseguíamos al analizar el déficit público sobre PIB: España fue un país responsable fiscalmente hablando hasta el año 2007. Después de 2007, la responsabilidad fiscal se instauró en el Palacio de la Moncloa y no ha salido de allí hasta el día de hoy.

También corroboramos el análisis del partido en el poder que iniciábamos en nuestro primer artículo de la serie: y es que el PSOE es sustancialmente más irresponsable que el PP en el manejo de las cuentas públicas (a pesar de que el PP haya sido también parte de gobiernos dentro del periodo de irresponsabilidad fiscal iniciado en 2007).

En subsiguientes artículos analizaremos:

- La cuantía de la deuda pública (y compararemos con el resto de Europa)

- Veremos cuánto paga España en concepto de intereses (y hasta dónde podría llegar el coste de la irresponsabilidad fiscal pasada en forma de intereses

- El impacto de la inflación en la cuantía de la deuda y una hipótesis sobre la lentitud del BCE para luchar contra la inflación

- Las deudas que tiene España "escondidas debajo de la alfombra" en forma de pasivos contingentes y el elefante en la habitación (las pensiones)