El blog del Banco Central Europeo ha publicado un artículo que trata un tema interesantísimo: el impacto en el salario de los trabajadores de la política monetaria ultra expansiva de los últimos años por parte del Banco Central Europeo.

De forma curiosa, parece que en el Banco Central Europeo están confesando que sus políticas de dinero barato han ayudado a los más ricos y perjudicado, aunque sea relativamente, a los más pobres.

El artículo del Banco Central Europeo

Vamos primero a resumir el artículo publicado en el blog del BCE. El artículo original se puede encontrar aquí.

El artículo en el blog del BCE es un resumen de un artículo académico publicado recientemente. Los autores utilizan datos de Portugal para asegurar que la política monetaria expansiva beneficia principalmente a los trabajadores con mayores ingresos incrementando la desigualdad en los ingresos laborales. Los autores también señalan que la reciente normalización de la política monetaria, con las consecuentes subidas de tipos, tiene un efecto contrario y simétrico. Es decir, ahora que suben los tipos de interés, todos los trabajadores verán caer sus ingresos, pero los que verán caer más rápido sus ingresos serán los trabajadores con mayor retribución.

El artículo nos explica un canal muy explícito por el cuál ocurre este efecto:

1. Mayor impacto en empresas pequeñas

El primer punto que resaltan es que la política monetaria tiene un impacto más fuerte en las empresas más pequeñas. Este punto es bastante comprensible. Las empresas pequeñas son las que tienen más necesidad de fondos y usualmente más dificultad para adquirirlos.

La idea es que una empresa pequeña precisamente está en proceso de crecimiento y eso conlleva una necesidad de fondos mucho mayor que la necesidad de una empresa grande y establecida. Por supuesto, esta necesidad de fondos se entiende que es relativa al tamaño de la empresa. Pero el principio general subsiste: 1.000 empresas pequeñas que en conjunto tengan el mismo tamaño que una empresa grande tienen más necesidades de fondos que la empresa grande.

Por otro lado, una empresa pequeña es una empresa que puede tener una potencialidad enorme, pero sobre la que también pesa de forma mucho más fuerte la losa de la incertidumbre. Esto hace que invertir en empresas pequeñas pueda ser una actividad muy lucrativa, pero también una muy arriesgada. Esto implica que el perfil de riesgo de una empresa pequeña es relativamente peor, a igualdad de circunstancias, que el de una empresa grande. Por este motivo, el tipo de interés que soportan las empresas pequeñas tiende a ser mayor que el de las empresas grandes.

Por los dos lados, mayor necesidad de fondos, y mayor perfil de riesgo, una política monetaria expansiva beneficia en mayor proporción a las empresas pequeñas. Al final el punto no es tan complicado, al hacer barata la deuda, se beneficia más a aquellos para los que la deuda es más necesaria.

2. Mayor impacto en trabajadores con más ingresos

El segundo punto que resaltan los autores es que la política monetaria tiene un impacto más fuerte en los trabajadores con más educación y más ingresos laborales.

Después de recortar los tipos de interés, tanto las horas trabajadas como los ingresos recibidos por parte de los trabajadores con más educación incrementan mucho más que los de los trabajadores con menos educación.

Es interesante observar que el efecto es positivo para todos los trabajadores, tal y como esperaríamos con la teoría económica en la mano. Al final un tipo de interés más bajo disminuye el coste de oportunidad de iniciar proyectos productivos, por lo que incrementa la demanda de trabajo de las empresas que inician esos proyectos productivos. Por supuesto, esto generaría, por sí mismo, el ciclo económico tal y como nos advierten los economistas austriacos. Aunque este es un tema que se sale por completo del objeto del artículo, hubiera sido muy interesante analizar el impacto a largo plazo de las políticas monetarias laxas incluyendo el hecho de que generan endógenamente el ciclo económico o, en el peor de los casos, lo agravan sustancialmente. Es difícil saber si los mayores ingresos de hoy compensan la pérdida de ingresos derivados de una recesión (y más difícil todavía es saber el impacto sobre el bienestar económico de tener unos ingresos fluctuantes).

Los autores comentan que, al existir bajadas de tipos, las mismas impulsan con más fuerza la inversión en pequeñas empresas, y es en ese momento donde se pueden permitir contratar a trabajadores más cualificados. Este sería uno de los efectos por los que el salario de los trabajadores con más educación incrementa mucho más que el de los trabajadores menos cualificados según ellos.

3. Impacta sólo en empresas que se endeudan (y en sus trabajadores)

En el punto tres, los autores señalan que el canal de crédito es el que explica principalmente el diferencial de salarios hacia trabajadores cualificados.

Con microdatos de varias encuestas en Portugal son capaces de separar el efecto de las bajadas de tipos en empresas pequeñas endeudadas y no endeudadas. Los autores concluyen que los incrementos en los salarios desaparecen por completo si las empresas no incrementan su endeudamiento.

Esto también es perfectamente compatible con el hecho de que las empresas que no aprovechan las caídas de tipos de interés para incrementar la inversión e incrementar su cuota de mercado tienden a ser desplazadas por las empresas que sí lo hacen. En este caso podemos ver claramente como las empresas más prudentes que deciden no incrementar el endeudamiento aunque el crédito esté barato, podrían ver como su competencia menos prudente les "roba" a sus trabajadores más cualificados.

Esto daría respuesta a una de las principales críticas que han caído sobre la teoría austriaca del ciclo que dice así: "se puede entender que las bajadas de tipos engañen a los empresarios una vez, pero no que los engañen siempre, ya que los empresarios aprenden que la bajada de tipos no es sostenible". Esta crítica la generaron los proponentes de la teoría del ciclo real. El caso es que no pueden estar más equivocados: incluso si un empresario es consciente de que un ciclo económico se avecina por malas políticas monetarias, muchas veces no le queda más remedio que acomodarse a las circunstancias del momento o corre el riesgo de ser desplazado por su competencia que sí aprovecha los regalos envenenados en forma de política monetaria excesivamente laxa. En definitiva, que los austriacos siempre tuvieron razón y este artículo del BCE da una razón más de peso a la visión austriaca del ciclo económico.

El capitalismo y la desigualdad

Una de las críticas más feroces, y probablemente más injustas, al capitalismo, es su tendencia a generar una distribución desigual de ingresos. Desde un punto de vista teórico podemos afirmar que esto es completamente falso, el mercado es un proceso exitocrático, es decir, premia el éxito (no el mérito, aunque usualmente uno y otro tienden a ir de la mano). El premio se consigue, en un régimen de división del trabajo, por proveer a terceros de bienes y servicios que voluntaria y gustosamente compran. Es decir, no se puede tener éxito en un mercado desregulado sin aportar cosas de valor al prójimo. Pero lo que es más importante, en este proceso de mercado los que consiguen el éxito pueden estar perfectamente entre las capas menos favorecidas de la población. Es decir, incluso si hay desigualdad, e incluso si esta persiste en las sociedades capitalistas, no es una desigualdad preocupante ya que existe un ascensor social, los que hoy tienen éxito, mañana pueden no tenerlo y los que hoy se encuentran entre las personas con menos ingresos, mañana pueden llegar a la cima de la distribución del ingreso.

Empíricamente podemos observar exactamente lo mismo que la teoría nos dice: y es que los procesos de mercado no tienden al incremento de la desigualdad, si bien es verdad que tampoco tienden a una distribución igualitaria de los ingresos.

Fomentando la desigualdad desde el poder

Quizá uno de los temas más interesantes que apenas explora el artículo es el fomento de la desigualdad que se hace desde el poder.

1. El poder público se jacta de disminuir desigualdad

Los Estados tienden a intervenir los mercados, entre otras cosas, para modificar una distribución del ingreso que consideran, por razones equivocadas, injusta. Por supuesto no es la única excusa para intervenir los mercados, ni mucho menos, pero desde luego es una de peso y, además, es una de la que el poder público se jazta.

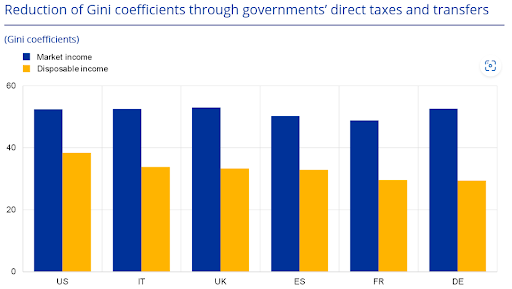

Por ejemplo, aquí tenemos el índice Gini, que es un índice de desigualdad, bastante criticable por otra parte, de una selección de países.

En la gráfica 1, cortesía también del blog del Banco Central Europeo, podemos ver este índice de desigualdad antes y después de impuestos y redistribución del gasto que hace el poder público. Como vemos, el índice de desigualdad cae después de la intervención del Estado en todos los países en una cuantía más que considerable.

2. La intervención de los bancos centrales incrementa la desigualdad

Quizá lo interesante es que en estas gráficas no se incluye lo que el propio poder público hace por incrementar la desigualdad (vendería un poco menos lo bondadoso de sus intervenciones).

Una de las actividades que el poder público realiza y genera incrementos en la desigualdad tiene que ver con la enorme intervención y regulación del mercado financiero. Una de sus manifestaciones precisamente es la que nos están señalando los autores del artículo publicado en el blog del BCE. Como ya hemos comentado, estos autores nos están diciendo que la intervención pública en forma de bajadas de tipos de interés incrementa la desigualdad, beneficiando a los trabajadores que ya tienen mejores salarios.

Por desgracia, esta desigualdad fomentada desde el poder público con intervenciones en el mundo financiero no va a aparecer en las gráficas de desigualdad que hemos comentado anteriormente (de hecho, nos van a vender que esa es la desigualdad generada en el mercado).

3. ¿Se incrementa más el ingreso de los más pobres?

Los resultados que encuentran estos investigadores son todavía más increíbles si tenemos en cuenta que usualmente los ingresos de las capas de población más pobres tienden a ser mucho más sensibles al crecimiento económico. Esto es, el crecimiento económico mejora la vida de todos, pero mejora especialmente la de las capas menos favorecidas de la población.

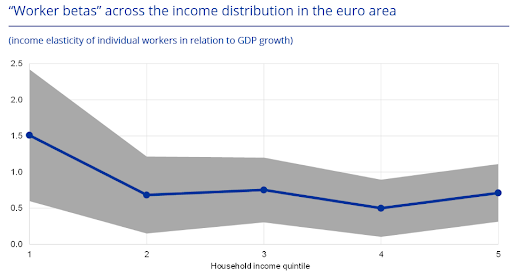

En el gráfico 2 podemos ver la sensibilidad del ingreso con relación al crecimiento económico por quintiles de ingreso para Alemania, España, Francia e Italia. Un ingreso dividido en quintiles divide a la población en 5 grupos, desde el 20% que tiene menos ingreso hasta el 20% que cuenta con mayores ingresos. El gráfico 2 muestra que la sensibilidad del ingreso con respecto al crecimiento económico para el quintil más pobre es enorme. Por cada 1% que crece el PIB, el ingreso de los más pobres incrementa un 1.5%, sensiblemente por encima de lo que crecería el ingreso del resto de personas.

Lo curioso es que la bajada de tipos suele promocionar el crecimiento económico a corto plazo, y por tanto, los trabajadores con menos ingresos deberían verse beneficiados de este movimiento.

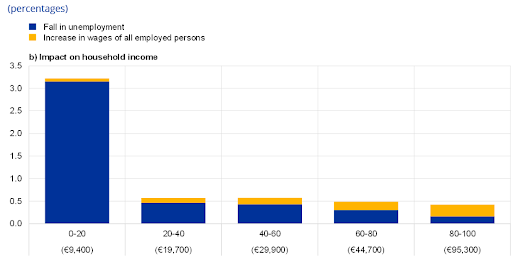

En este sentido, parece que la explicación del mayor ingreso de los trabajadores con menos ingresos viene más por el lado la caída del desempleo que por el incremento del salario.

En el gráfico 3 se puede ver como afecta la caída de 1% en el tipo de interés por quintiles de ingreso. Casi todo el crecimiento en el ingreso de los más pobres viene dado por conseguir un empleo del que no disponían anteriormente. Mientras que los ingresos de los trabajadores ya empleados incrementan más conforme incrementa el quintil de ingreso, es decir, conforme son más ricos.

Así se puede explicar el aparente conundrum. El Banco Central Europeo parece que nos dice que los ingresos de los más pobres incrementan más cuanto más laxa es la política monetaria y menores los tipos de interés. Y, a la vez, nos dice que los ingresos de los trabajadores más ricos incrementan más que los ingresos de los trabajadores más pobres.

Pero el conundrum es sólo aparente. El trabajo inicial del BCE que estamos desgranando sólo estudiaba a los trabajadores que ya están trabajando, mientras que no entraban en el análisis aquellos trabajadores que consiguen empleo como resultado de la bajada de tipos de interés.

4. Legislación laboral como causa de desigualdad

Entonces, ¿cómo puede ser que el desempleo sea tan sensible para los más pobres y menos sensible para los que disfrutan de mayores ingresos?

La respuesta principal está en las draconianas leyes laborales que sufren de sobremanera los más pobres en la sociedad. Las leyes de salario mínimo, las onerosas cotizaciones sociales a cargo de la empresa y un largo etcétera en restricciones al mercado laboral consiguen que se incremente muchísimo el coste laboral por empleado para las empresas.

El problema es que el límite de lo que puede pagar una empresa viene dado por la productividad económica que calcula que tendrá cada trabajador: las empresas no pagan a nadie por encima de lo que espera que produzca. De esta manera, las leyes laborales que hacen muy caro contratar a las empresas perjudican, principalmente, a las capas menos productivas de la sociedad. Los menos productivos en una sociedad no podrán ni siquiera encontrar trabajo "gracias" a las restrictivas leyes laborales. Por eso, tanto los ingresos como el empleo de los más desfavorecidos crece mucho en épocas de crecimiento económico. En los momentos en los que existe crecimiento económico, las buenas perspectivas provocan que incremente la productividad esperada de los trabajadores, por lo que una parte de los menos productivos puede encontrar ahora trabajo. Como las restrictivas leyes laborales afectan mucho menos a los trabajadores más productivos, no hay apenas incremento en su contratación, porque ya producían con anterioridad más que el mínimo exigido para emplearlos.

En otras palabras, no es que las bajadas de tipos de interés disminuyan la desigualdad en el ingreso. De hecho, el artículo del BCE estaban en lo cierto, la incrementan. Lo que está ocurriendo es que están interaccionando dos variables al mismo tiempo (en realidad están interaccionando miles de variables). Las leyes laborales incrementan la desigualdad haciendo que la parte más desfavorecida de la población sea incapaz de acceder a un trabajo. La política monetaria expansiva y la bajada de tipos sólo maquilla temporalmente los perniciosos efectos de la política laboral en los trabajadores más pobres.

En definitiva, ya tenemos dos vías por las que los Estados incrementan la desigualdad. La intervención laboral y la intervención en el sistema financiero. Por desgracia eso no lo recogen las gráficas de desigualdad que con mucho ahínco nos enseñan los que justifican la intervención del sector público para disminuir la desigualdad.

5. La política monetaria incrementa la desigualdad de riqueza

Pero quizá el mayor efecto del exceso de intervención en el mundo financiero sea la forma en la que se fomenta la desigualdad de riqueza (vs desigualdad ingreso).

La bajada de tipos de interés incrementa mucho el valor presente de todas las inversiones, especialmente de las inversiones a largo plazo, con especial mención al mercado de valores. Como muy posiblemente el lector ya sabe, los hogares tienden a mantener su riqueza en activos que tienden a ser mucho más líquidos, como dinero y sustitutos del dinero. La clase media tiende a concentrar su riqueza en su vivienda habitual. La clase alta, por su parte, es la que tiende a mostrar más inversión en los mercados de valores.

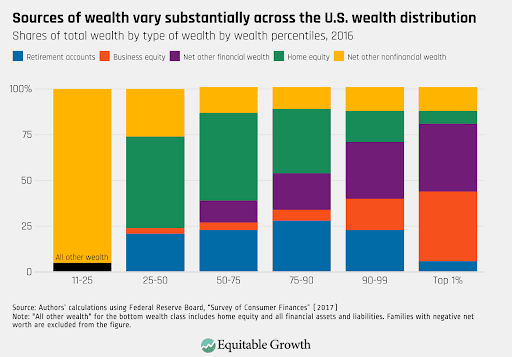

Pues bien, eso es lo que muestra el gráfico 4. Este gráfico muestra la distribución de riqueza en diferentes tipos de activos en función de la riqueza por hogar. En amarillo están los activos líquidos, generalmente cuentas corrientes y similares en instituciones financieras. Los más pobres tienen prácticamente toda su riqueza en forma de cuentas corrientes. En negro, de forma curiosa, están la riqueza en forma de vehículos automotores. En color verde vemos la riqueza invertida en vivienda. Como se puede observar, la vivienda es importante para las capas intermedias de la población, ni los más pobres ni tampoco los más ricos tienen gran parte de su patrimonio invertido en vivienda. La mayor parte de riqueza de los más ricos proviene de inversiones en mercados de valores y de sus propias empresas.

Es posible que el lector haya visto que el primer cuartil de riqueza deja fuera al primer 10% de población (ya no sería un cuartil). Pues bien, ese 10% se encuentra fuera del análisis básicamente porque tienen riqueza negativa, es decir, tienen más deudas que activos.

Por tanto, los tipos de interés bajos fomentan que los ricos sean más ricos mientras dejan a los pobres igual que estaban antes. De forma curiosa, los artículos del Banco Central Europeo omiten prácticamente hablar de la desigualdad en la riqueza, probablemente porque es una de las vías principales por la que ellos mismos fomentan la desigualdad. Por cierto, la desigualdad de riqueza es mucho más acusada que la desigualdad en ingresos.

Por si fuera poco, y con rarísimas excepciones, cada vez que una recesión financiera acecha, los bancos centrales de medio mundo se ponen nerviosos y realizan salvatajes financieros a gran escala. Esto tiene la ventaja de que evita que el pánico financiero se extienda, aunque tiene múltiples desventajas. Entre otras, fomenta comportamientos irresponsables en agentes económicos, el denominado moral Hazard o riesgo moral. En lo que atañe al propósito de este artículo, incrementa las desigualdades entre ricos y pobres. Y es que los pobres que viven de su trabajo ven como lo pierden, mientras los ricos ven como se sostiene el valor de sus activos financieros de forma artificial por los bancos centrales.

Para poner la guinda al pastel de la desigualdad fomentada desde el sector público, la inflación tiende a aparecer cuando la política monetaria es demasiada laxa. Los poseedores de activos financieros o incluso de viviendas pueden sostener relativamente bien el valor de sus activos en ambientes inflacionarios (no tanto en recesiones). Pero como ya hemos visto, los pobres tienen la mayor parte de su riqueza en activos muy líquidos, casi todos cuentas corrientes en bancos. Esos activos son literalmente masacrados por la inflación (es prácticamente lo mismo que tener dinero debajo del colchón). Es decir, la inflación es un golpe muy duro, especialmente para los más pobres. Y los tipos bajos y la política monetaria expansiva como impulsan situaciones inflacionarias en la economía.

Conclusión

En resumen, el Banco Central Europeo ha publicado un artículo o una serie de artículos de lo más interesante en lo que tiene que ver con los resultados de su política en la desigualdad. Por desgracia, o coincidentemente, se olvida mencionar el aspecto de su política que más afecta a la desigualdad, y es la desigualdad de riqueza. Tanto por el lado de sostener la riqueza de los más ricos como por el lado de destruir la riqueza de los más pobres, la intervención de los bancos centrales dispara la desigualdad de riqueza en nuestras sociedades. Y recordamos, la desigualdad de riqueza es mucho más acusada que la desigualdad de ingreso de la que se queja todo el mundo.

Por tanto, hemos visto que una de las mayores críticas a las economías libres es la supuesta desigualdad inaceptable que genera dicho sistema. Lo que parece que pocas personas se cuestionan es el incremento de desigualdad que generan las políticas públicas. Políticas públicas que muchas veces están destinadas a, se supone, proteger a los más débiles, y que terminan favoreciendo a los más ricos.

El problema, además, es que la desigualdad que se fomenta en el mercado desregulado es una desigualdad que fomenta el crecimiento económico sano y es una desigualdad poco preocupante en la medida en la que el ascensor social siga activo. La desigualdad fomentada desde el Estado tiende a fosilizar las distribuciones de ingreso de la sociedad y a destruir el ascensor social. Cuando eso pasa, se tiene la sensación, acertada, de que la desigualdad es injusta.

El problema con el asunto de la desigualdad es poner la atención en el lugar incorrecto. La desigualdad no es intrínsecamente un aspecto negativo y a combatir. La desigualdad conseguida sin esfuerzo y sin haber generado algo de valor para otros es lo realmente condenable. Por tanto, pongamos el foco allí donde debe ponerse, y es en la desigualdad injusta incentivada desde organismos públicos con desnortadas políticas públicas que solo favorecen a los que ya son ricos y no a los que podrían serlo. Esta es, la diferencia principal entre el capitalismo de amigos (crony capitalism) y el capitalismo de libre mercado.