"Por supuesto España va a querbrar e igual hasta lo vemos nosotros. Eso sí… cuando eso pase…" Es la reflexión que hacía en conversaciones con Libre Mercado el analista de uno de los fondos de inversión màs importantes del mundo que ha preferido mantenerse en el anonimato. Analizando el gigantesco problema de la deuda pública que tenemos y que amenaza con derrumbar el sistema financiero como si de un castillo de naipes se tratara. Aunque considera que se trata de un problema de primer orden, este analista, sin embargo, es prudente.

Considera que la situación actual de subida de tipos de interés, inflación galopante, recesión en ciernes y estados hiperendeudados va a transitar hacia dos posibles escenarios: que nos miremos en el espejo de Japón, o bien en el que puso en marcha Margaret Thatcher en Reino Unido de finales de los ochenta. Es decir, estancamiento y patada adelante a la deuda pública o austeridad, dolor a corto plazo y recuperación.

El repunte de la inflación y la descontada recesión con la que las economías desarrolladas van a estrenar, presumiblemente, el nuevo año obligará a los distintos gobiernos a mover ficha. Pero, ¿en qué dirección?

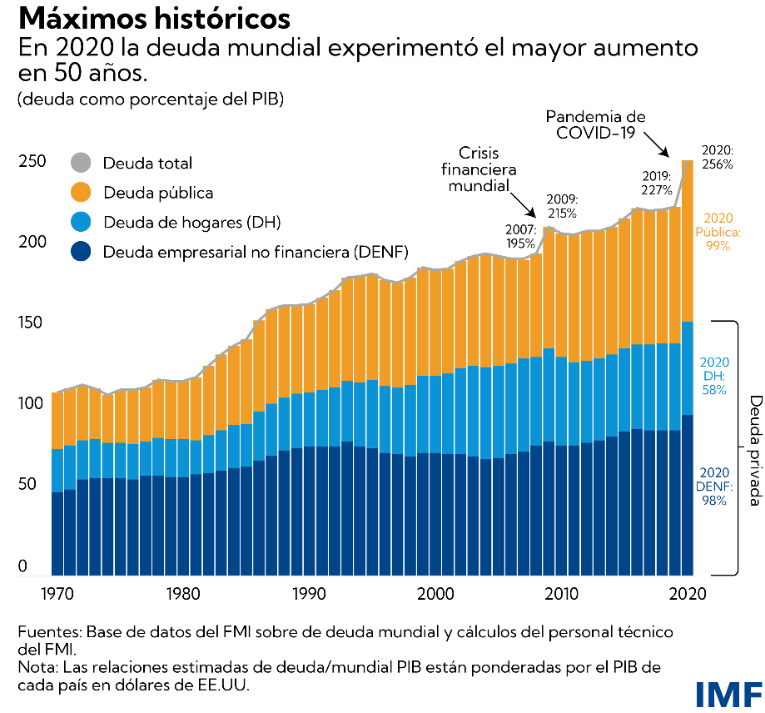

El analistas consultado observa dos posibilidades: o estancamiento y economía subvencionada en base a un endeudamiento cada vez mayor, al estilo de Japón, donde acumulan una deuda superior al 255% del PIB, y mantienen un estancamiento del Producto Interior Bruto sin crecimiento desde hace más de una década. Este escenario permitiría al Gobierno de turno dar una sensación de mejoría en el corto plazo, pero todo empeoraría en el largo, enquistando la crisis y golpeando la creación de empleo y la actividad.

Esta solución, en si misma, no lo es. Es decir, no soluciona el problema, lo que hace es cronificarlo con una sensación a corto plazo de que se evita provocar un dolor mayor.

El problema de deuda pública es de primer orden. Los bancos centrales en 2008 decidieron salir del atolladero disparando el endeudamiento e imprimiendo dinero para que fluyera por las distintas economías y mercados. En los últimos años, merced al impacto de la pandemia, esta estrategia se ha multiplicado. Actualmente la deuda representa casi el 80% de los mercados financieros. La deuda en el mundo ha acelerado su ritmo de crecimiento desde el impacto de la pandemia hasta los 225 billones de dólares.

La solución, a todas luces, pasa por la austeridad. Elevar los tipos de interés, reducir al máximo el gasto público y aliviar los bolsillos de los contribuyentes. Esta combinación es posible que genere una reacción adversa del mercado en el corto plazo, caídas bursátiles y paralización de la actividad económica. Pero esto permitiría drenar los excesos e ineficiencias y sentaría las bases de un crecimiento sano y sostenido. Sin embargo, este segundo escenario se antoja menos probable, ya que los que tienen que tomar esa decisión, los gobiernos democráticos, suelen tener una visión cortoplacista de la solución de crisis.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.