¿Qué va a hacer el euríbor en los próximos años? Esta es la pregunta a la que tratan de dar respuesta los bancos ante su estrategia de precios en uno de sus productos estrella: las hipotecas. Algunas teorías hablan de que el euríbor volverá a moderarse dentro unos meses, quizá un año. Otras teorías hablan de que dentro de dos o tres años volverán a moderarse… pero ¿cómo? ¿Se irán a la media histórica de entre el 3% y el 2% o volverá al entorno del 0%? Aunque es una anomalía histórica, hay una generación de personas que están accediendo ahora a la vivienda en propiedad que no han conocido otra cosa que los tipos de interés en el entorno del 0% sin ser conscientes de que, en realidad, se ha tratado de un experimento monetario que ha traído, como consecuencia, la temible inflación.

Conscientes o no de lo que ha ocasionado la fuerte subida del euríbor en el último año, lo cierto es que miles de personas en España con hipotecas a tipo variable están sufriendo las revisiones al alza de sus créditos experimentando fortísimas subidas de cuota. "Me revisaron en noviembre y pago 300 euros más al mes", confiesa uno de estos clientes en conversación con Libertad Digital. "A muchos de nuestros clientes le están suponiendo incrementos de cuota de entre 150 euros y 500 en muchos casos en estos días", comenta una directora de oficina bancaria con quien nos hemos puesto en contacto.

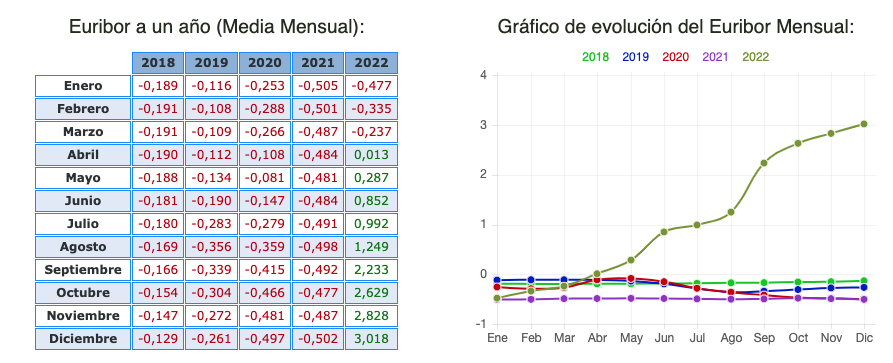

Con un euríbor por encima del 3% (actualmente en el 3,3%) y con un diferencial en su hipoteca del 1%, pasará de pagar un interés del 0,5% cuando todavía estaba en negativo al 4,3% a partir de la revisión que se produzca, por ejemplo, ahora en el mes de enero.

Súbito encarecimiento de las hipotecas

Pero el encarecimiento de los créditos no sólo se ha producido para aquellos titulares de hipotecas a tipo variable, sino para aquellos que estén buscando hipoteca en este año 2023. Los tipos fijos, que hasta hace algunos meses podían encontrarse de forma extraordinaria en el entorno del 1 o el 2%, actualmente se mueven en el entorno del 4% o del 5%, mientras que las hipotecas a tipo variable manejan diferenciales ligeramente por debajo del 1%, lo que hace que se pague un tipo efectivo en el entorno del 4%, una vez sumado el euríbor. Es decir, que para este 2023 hipotecarse a tipos efectivos por debajo del 4% ya sea fija o variable va a ser complicado.

Hipotecas mixtas

Los responsables comerciales de alguna entidad financiera consultada por Libre Mercado, señalan que a sus clientes también se le ofrecen productos mixtos: "Nosotros a algunos clientes les estamos recomendando hipotecas mixtas con tipos fijos efectivos del 3% durante los tres primeros años, para estar tranquilos respecto a la evolución del Euribor y después variable con un diferencial de euríbor más un 0,7%". Una opción nada desdeñable y que ofrece un tipo atractivo para lo que vamos a ver este año.

Otra fuente del mercado explica que en su sucursal, orientan a sus clientes hacia las hipotecas a tipo fijo ya que, aunque tipos efectivos en el entorno del 4% pueden sonar muy altos, no lo son del todo si atendemos al histórico del euríbor.

"En cualquier caso ahora hay campañas de captación de dinero nuevo y ten en cuenta que estamos en año electoral, y, no nos engañemos, al Gobierno le interesa que el dinero siga fluyendo, por lo que previsiblemente seguiremos ofreciendo condiciones favorables durante este año", señala otra de estas fuentes.

Qué va a hacer el euríbor

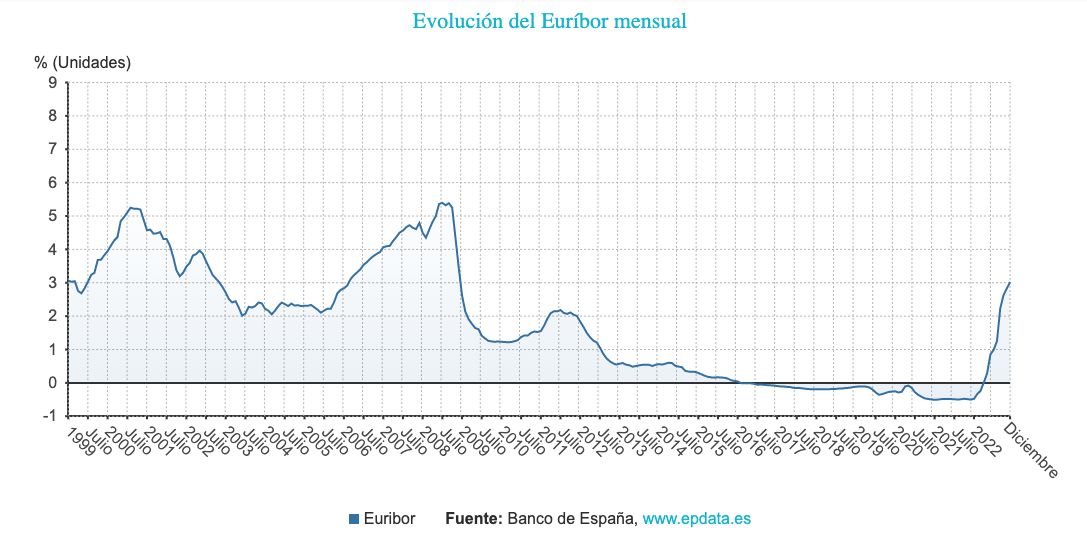

Así las cosas, el problema básico está en saber qué va a hacer el euríbor. Si atendemos a la media histórica del indicador antes del último periodo de experimento monetario, estaba en el 3%. Después de una década en el entorno del 0% o en terreno negativo, la media histórica se acerca más al 2%.

¿Pero qué va a hacer? ¿Volverá a tocar picos del 5%? ¿los superará? ¿durante cuánto tiempo? ¿lo volveremos a ver durante un tiempo prolongado en el 1%? ¿se moderará en torno al 3%? Lamentablemente no tenemos las respuestas a estas preguntas.

Únicamente podemos establecer, cada uno, las hipótesis que consideremos más probables. O dicho de otro modo, valorar qué tendría que pasar para que el indicador de las hipotecas baje de nuevo, o qué tendría que pasar para que continuara en tasas altas. A priori, mientras los incentivos a una alta inflación, como el mantenimiento de políticas de expansión monetaria, ayudas crediticias, subidas de salarios, etc continúen, la inflación continuará tensionando al alza, lo que obligará a los bancos centrales a mantener las políticas de tipos altos de interés. Para que la inflación se sitúe en el objetivo del 2% y los tipos de interés estén en un entorno moderado, es necesario un fuerte crecimiento de los tipos de interés y su consiguiente restricción de crédito y actividad, hasta drenar los excesos. Y no da la sensación de que los gobiernos europeos, superendeudados, tengan ningún tipo de incentivo para querer que la inflación baje.

Dicho esto, parece que, todavía en este arranque de año, el escenario macroeconómico parece más favorable a un mantenimiento de altas tasas de inflación y, por lo tanto, tipos de interés crecientes. Esto se traducirá en mayores dificultades de acceso al crédito, moderación en la venta de vivienda y, por tanto, en el precio y, según pronostican ya numerosos expertos inmobiliarios, con una consecuencia derivada, además, de la intervención pública en el mercado del alquileres: los precios de los alquileres se dispararán.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.