Las cotizaciones sociales se reparten artificialmente entre empresa y trabajador para trasladar la sensación de que los empleadores asumen parte importante de estos desembolsos. En realidad, cada euro de aumento en el coste fiscal del trabajo supone un euro menos de retribución salarial. Por lo tanto, la mayoría de informes referidos a esta cuestión abogan por analizar las cotizaciones sociales como un todo, tomando los pagos a cuenta de la empresa y sumándolos a los que abona directamente el trabajador.

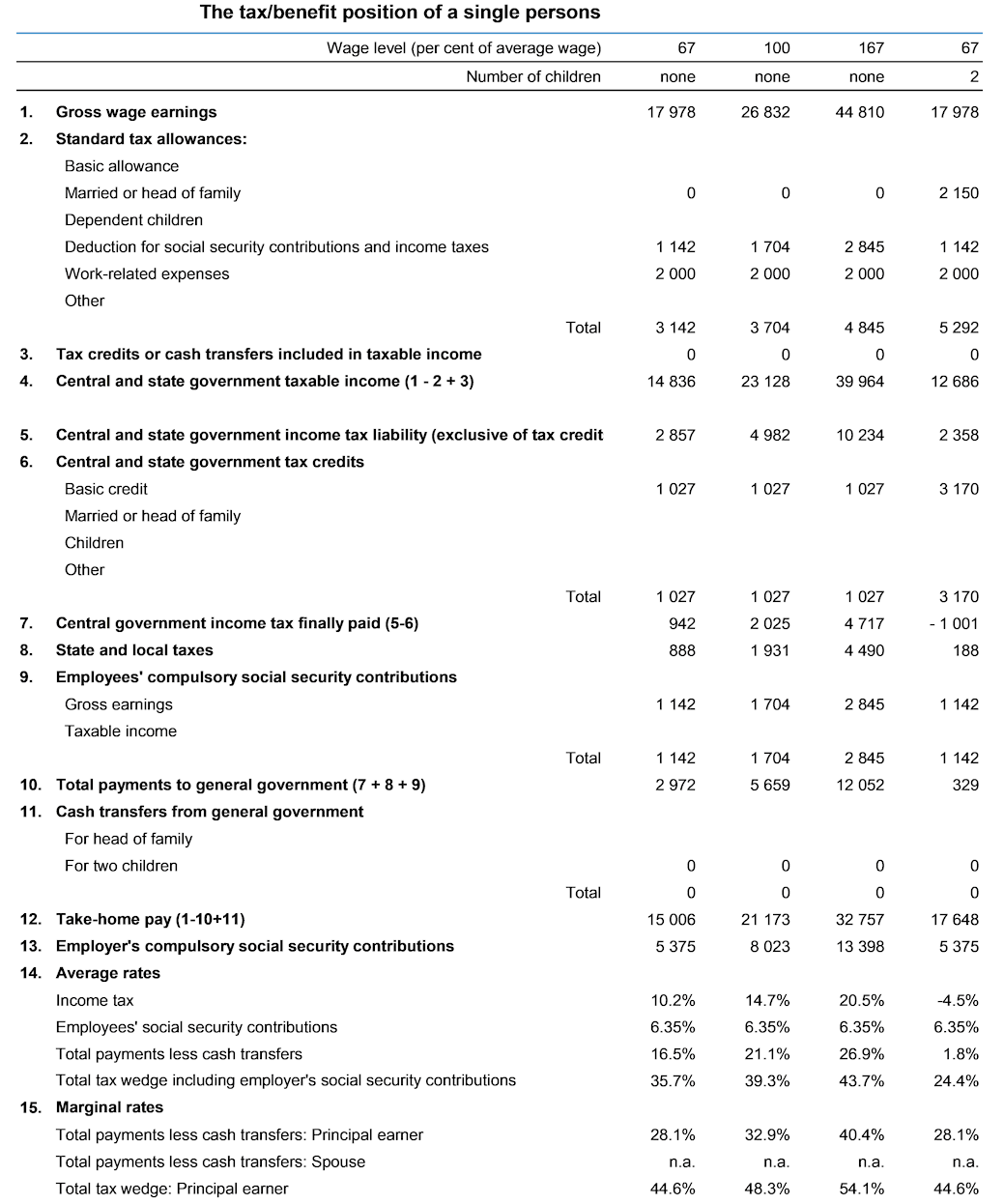

El informe Taxing Wages, elaborado anualmente por la OCDE, ofrece una estimación homogénea del impacto que tienen las cotizaciones sociales y el IRPF sobre el salario de los trabajadores de las principales economías desarrolladas. Tomando en consideración ambas retenciones, encontramos que la "cuña fiscal" aplicable al empleo en España oscila entre el 35,7% y el 43,7%, dependiendo de si hablamos de un sueldo bajo (18.000 euros), medio (27.000 euros) o medio-alto (45.000 euros).

En términos nominales, las cotizaciones sociales sufragadas directamente por los trabajadores se llevan 1.100 euros en el caso de las rentas más bajas, 1.700 euros, en el supuesto de los trabajadores de renta media, y 2.800 euros, para los asalariados con ingresos medios-altos. Sin embargo, la parte del león recae sobre las empresas, de modo que parte importante del coste fiscal del trabajo permanece oculto ante los ojos del trabajador.

Así, si retomamos las tres escalas salariales analizadas por la OCDE en su informe Taxing Wages, encontramos que el pago anual por cotizaciones sociales asumido directamente por las empresas ascendería a 5.400 euros en el caso de las rentas bajas, 8.000 euros en el supuesto de los trabajadores con un nivel medio de ingresos y 13.400 euros para los asalariados con un nivel salarial medio-alto.

Por lo tanto, cuando agregamos las aportaciones anuales que realizan los trabajadores españoles y sus empleadores en concepto de cotizaciones sociales, encontramos que el desembolso asciende a 6.500 euros en el caso de los trabajadores con un sueldo bajo (18.000 euros), 9.700 euros en el supuesto de un asalariado con uno nivel de ingresos medio (27.000 euros) y 16.200 euros para el caso de un empleado con un nivel retributivo medio-alto (45.000 euros).

Pero, además, cuando analizamos el peso de las cotizaciones sociales derivadas a cargo de las empresas, encontramos que España es el tercer país con una mayor carga repercutida sobre los empleadores en vez de los trabajadores. Solo nos superan Francia y Eslovaquia, donde esta rúbrica asciende al 45% y al 35,2% del coste salarial medio. Por lo tanto, la problemática de la "cuña fiscal" permanece oculta ante los ojos de millones de trabajadores.